今年の4月にDCのマッチング拠出で設けられていた掛金額の制限が撤廃され、拠出できる金額が増えた。制度改正を機に増額を考えている人も多いだろう。今回は制度変更のポイントと、掛金を増やすべきかどうか、さらに初心者向けの運用方法までわかりやすく解説する。

企業型確定拠出年金(DC)はどんな制度?

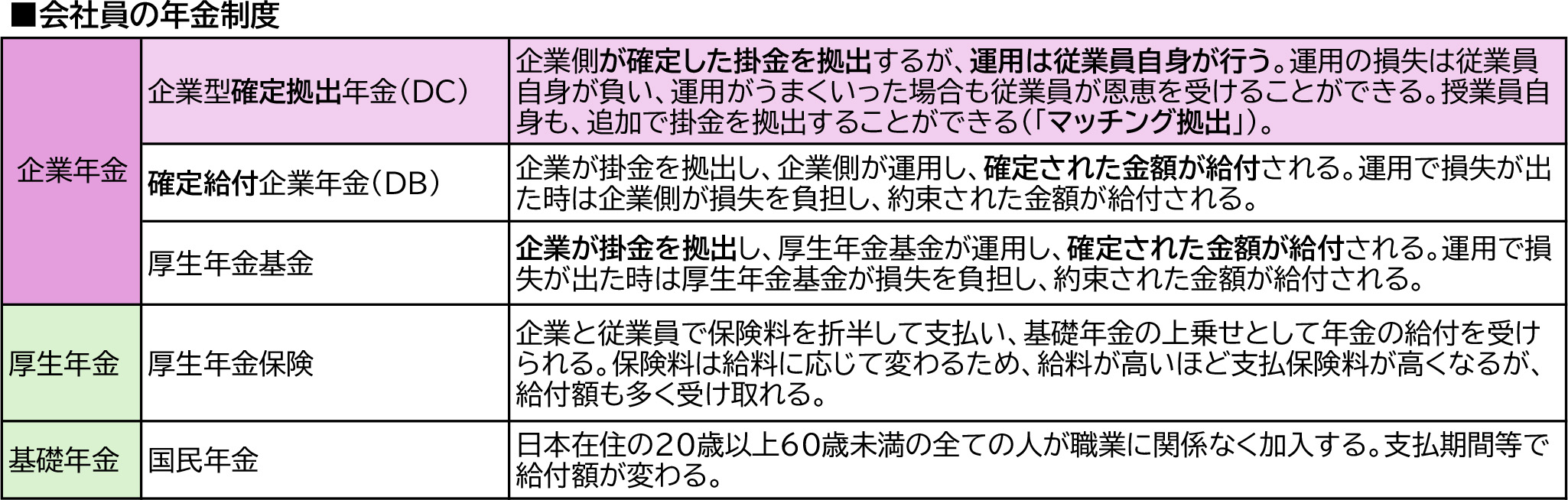

会社員は、老後に国民年金の基礎年金、その上に厚生年金が上乗せされて給付を受けられる。さらに、企業によっては、企業が掛金を拠出して、老後に給付を受けられる企業年金制度を設けている会社もある。

「企業型確定拠出年金(以下、DC)」は、その企業年金の一つで、企業が掛金を拠出する点については企業年金として共通だが、その拠出された掛金で運用するのが従業員自身であるというところが、他のDBや厚生年金基金とは異なる。

運用がうまくいけば、その成果を従業員自身が受け取ることができ、逆に損をすればその損失は従業員が負うことになる。例えば、勤続35年、企業の掛金拠出が月額2万円だとすると元本が840万円となるが、年利回り5%で運用できた場合は、約2,217万円受け取ることができる。

一方で、運用がうまくいかず、-3%の年利回りで運用した場合は、約518万円となってしまう。

マッチング拠出の上限が増額。どう変わった?

DCは基本的に企業が掛金を拠出するが、従業員の方も給与天引きで毎月掛金を拠出することができる。これをマッチング拠出という。

マッチング拠出で従業員が拠出した掛金の金額分は税制上全額所得控除となり、所得税と住民税を減らすことができる。一方で、拠出できる金額には上限がある。

個人型確定拠出年金(iDeCo)、DC含む企業年金等の合計が、企業拠出の掛金を含めて月額6.2万円を超えることができない。

またこれまで、企業の掛金拠出金額を超えることもできないという制限が設けられていた。2026年4月からこの制限が撤廃され、毎月の企業拠出掛金を含めて月額6.2万円を超えない限り、従業員は好きな金額を拠出できることとなった。

これまで、企業が月額2万円を拠出していた場合、従業員も月額2万円を超えて拠出することができなかったが、4月以降は企業が月額2万円の拠出でも、6.2万円を超えない4.2万円まで拠出できることとなった、というわけだ。

掛金は上限まで増やすべき?節税メリットと注意点

マッチング拠出の掛金額は全額所得控除となり、拠出可能額増額により、掛金を増やせば節税額も大きく増やすことができる。

例えば、月額1万円を拠出すれば、12万円を所得控除することができ、所得税率20%の人なら住民税と併せて、3.6万円減税となる。

さらに、月額3万円拠出すれば、36万円を所得控除することができ、同じ所得税率で、10.8万円の減税となる。そのため、拠出額が多いほど、節税にもつながり、老後資金を増やすことができるため、マッチング拠出は増やした方がよい・・・と考えるのは早計である。

DCは60歳まで運用資金を引き出すことができないことに注意が必要だ。

無理して拠出し、今ある生活でお金が足りなくなってしまっては元も子もなくなる。また、拠出時は所得控除となるが、給付時には退職所得又は雑所得として課税されることになる。

DCを一括で受け取った場合は、退職所得となり、退職所得控除となる。退職所得は、勤続年数により増える退職所得控除額が大きく(所得が少なく計算される。)、さらに所得計算時に退職所得控除額を控除後に1/2でできるため、収入に対して、所得が少なく計算され税金が少なくなる傾向にあるが、今後縮小傾向にあり、将来、今より退職所得控除額が小さくなっている可能性がある。

そして、年金形式で受け取ると、公的年金等控除額を控除後、雑所得として課税される。公的年金等控除額が退職所得控除額ほど控除額は大きくなく、国民年金や厚生年金とも併せて所得に入るため、控除額を超えて課税される可能性が高くなる。

このように、DCは拠出時に所得控除の恩恵が受けられる一方、受取時には課税される。NISAが、好きな時に引き出すことができて、売却して引き出しても非課税であることに比べると、節税できるからといってDCに大きく掛金を拠出しすぎるのはおすすめできない。

そうはいっても、長期で運用し、老後資金を形成するには最適な制度ではあるため、

今の生活に支障がない範囲で、無理なく少しずつ掛金を拠出するのがよいだろう。

結論:初心者がすべきDC運用方法は?

結論として、マッチング拠出できる金額が増額したからといって、無理して掛金を増やさない方がよい。

しかし、無理のない範囲で老後のために、企業拠出だけでなく、自分で掛金を拠出したり、運用先を検討してみたり、老後のために今できることをしておきたい。

DCは、従業員自身が運用するため、毎月の掛金をどの投資先にするのか、自ら選んで配分する必要がある。また、既に運用している投資信託を売却して、他の投資信託を購入するということも、自分の判断で行わなければならない。

DCは、運用している間、運用のための手数料(投資信託の信託報酬等)以外に、DCを管理するための手数料がかかる。通常の投資信託への投資やNISAでは、管理自体に手数料はかからないことに比べると、手数料は高い。

そのため、DCを元本保証のある預金や保険に振り分けてはもったいない。せっかくなら、投資信託を選択して運用するのがおすすめだ。

DCは基本的に30年以上、少額で積立て、長期で運用するものだ。株式や債券で運用する投資信託は、元本保証はなく、損するリスクもあるが、長期で運用することで、その損するリスクを小さくし、複利効果でプラスの利回りで運用することができる可能性が高くなる。

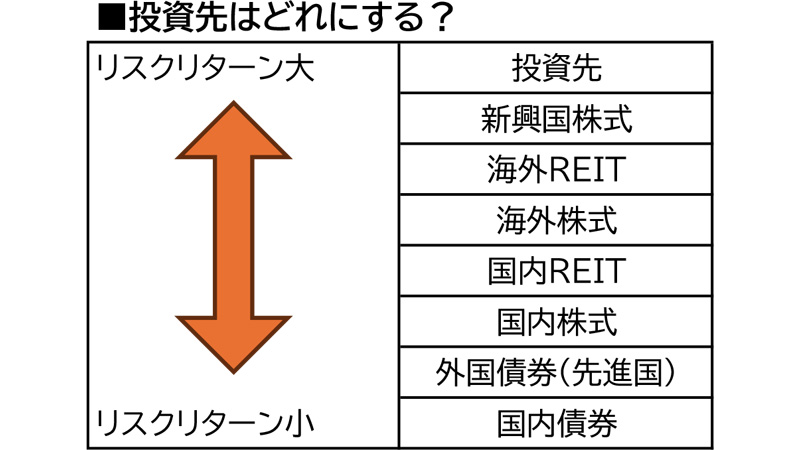

リスクとリターンは比例するため、大きなリターンを狙えば、損するリスクは増し、損しないようにリスクの小さい投資先にするとリターンも小さい。

そのため、20%で分散投資したり、既に分散されているバランス型に投資したりするのもおすすめだ。最初に、投資先を配分したら、基本はほったらかしで大丈夫だ。長期でコツコツ運用し、老後資金の資産形成をしよう。

(参考)

令和元年6月3日 金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

文/大堀貴子

マイナポータルで年金記録が確認できるって知ってた?意外と知らない正しい見方

自分が将来もらえる年金はいくらになるのか、ふと気になっても、なんとなく調べずに来ている人も多いのではないだろうか。 マイナポータルとねんきんネットを連携すること…