1ドル161円水準から162円をうかがう動きを見せるなど、記録的な円安水準で推移するドル円相場。その要因は経済に加えて政治状況など複雑ではあるが、まず挙げられるのが日米の金利差だ。

アメリカではインフレ抑制のため政策金利を高くしているが、日本は利上げには慎重な姿勢を示している。このため金利の低い円を売って、金利の高い(運用益が期待できる)ドルを買う動きが続いているのだ。

そんな円安水準に関して、政府・日銀による介入の可能性も含めた分析リポートが三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩氏から届いているので概要をお伝えする。

ドル円は24年7月の円安水準に迫ったが、日米財務相が協議実施との報道に円高方向へ反転

ドル円は2026年6月22日のニューヨーク外国為替市場で、一時1ドル=161円93銭水準までドル高・円安が進行。2024年7月3日につけた161円96銭水準に迫った。

その後、複数のメディアが、片山さつき財務相とベッセント米財務長官がオンラインで会談したと報じると、為替介入に対する警戒が市場で一気に強まり、ドル円は161円08銭水準までドル安・円高が進んだ。

ドル円は日本時間6月23日午前8時時点において、161円台半ば付近で推移しており、また、市場で予想されるドル円のボラティリティ(変動率)は、期間1週間、1か月とも8%付近に位置している。

2022年以降で、為替介入が行なわれた際のドル円レートやボラティリティの水準を踏まえると、直ちに政府・日銀が為替介入を行なったとしても、それほど違和感はなく、ボラティリティがもう一段上昇すれば、その可能性はかなり高まってくる。

■今後は財務相や財務官の発言、日銀のレートチェックに注意、ただ日米協調介入の公算は小さい

今後、注意すべきは片山さつき財務相や三村淳財務官の発言で、「断固たる措置」のほか、「常に準備はできている」、「急激な変化は容認できない」などは、為替介入を強く意識したものと考えられる。

また、日銀がレートチェックを行なった場合は、為替介入の実施はかなり近いと推測できる。なお、米国との協調介入については、米国側にドル高を強く懸念する様子はうかがえず、現時点で協調介入の公算は小さいとみている。

なお、国際決済銀行(BIS)の2025年4月調査によると、世界の外国為替取引量は1日あたり平均約9.6兆ドルで、このうち直物(スポット)取引は31%を占めている。

ドル円の通貨ペアの割合(14.3%)をスポット取引に当てはめて考えると、世界のドル円の取引量は1日あたり平均約4256億ドルとなり、1ドル=161円50銭で円換算した場合、1日あたり平均約68.7兆円となる。

■巨額の介入は継続困難、国際収支は構造的な円安要因、ただ介入で一時的に相場は安定へ

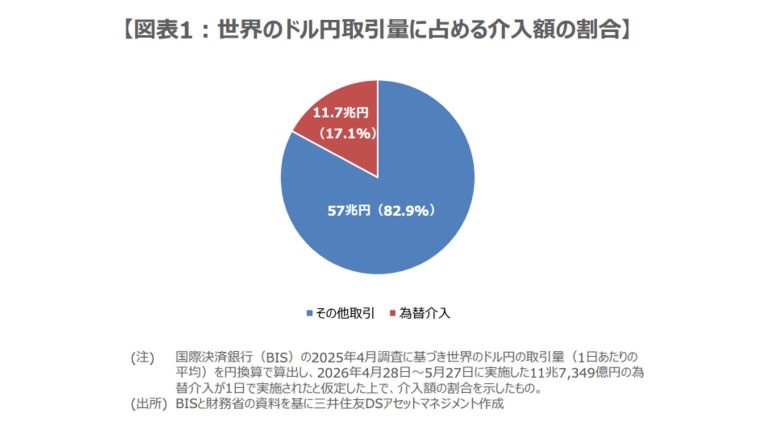

財務省によると、4月28日~5月27日に実施した為替介入の総額は11兆7349億円だった。おそらく何日かに分けて実施されたと思われるが、仮に1日で実施されたと想定した場合、世界のドル円の取引量(1日あたりの平均)に占める割合は17%と、かなりの規模になる(図表1)。

ただ、1日での実施はあくまで仮定であり、また、この規模の為替介入を継続することは、現実的には極めて困難だ。

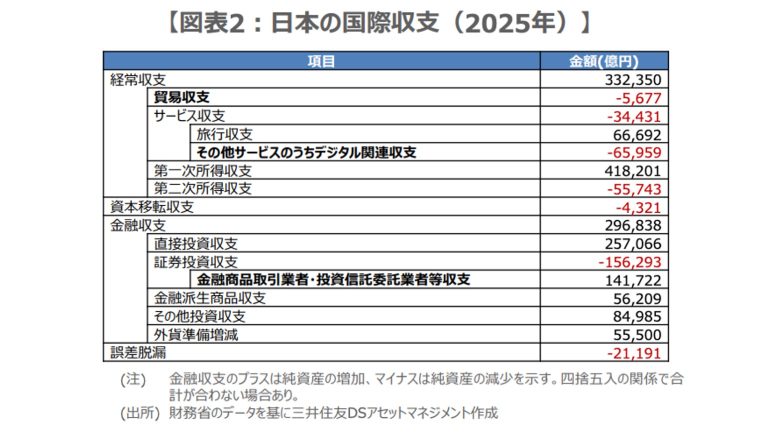

そして、日本の国際収支(図表2)をみても、「貿易収支」、「その他サービスのうちデジタル関連収支」、「金融商品取引業者・投資信託委託業者等収支」は、外貨買い・円売りを示唆しており、構造的な円安要因と思われる。

ただ、近いうちに為替介入が行なわれるとすれば、それは投機的な動きなどで相場が急激に変動した場合と考えられ、為替介入によって「一時的に」相場が安定する(大幅な円安進行が抑制される)展開は、十分見込まれる。

構成/清水眞希