インベスコ・アセット・マネジメントの調査では、2026年の初任給の使い道は「投資」が「貯蓄」を大きく上回る結果に。投資トレンドが加速していることがわかる。今回は、投資を含め、若いうちから老後に備える方法について有識者にアドバイスをもらった。

初任給が高い会社はどこ?30万円以上もらえても油断禁物の理由

初任給は、入社直後の生活を支える指標です。一方で「初任給が高い=ずっと高い」「額面=もらえる額」とは限りません。最近は月30万円超の会社も増え、年俸制や固定残業…

初任給の使い道「投資」が3割

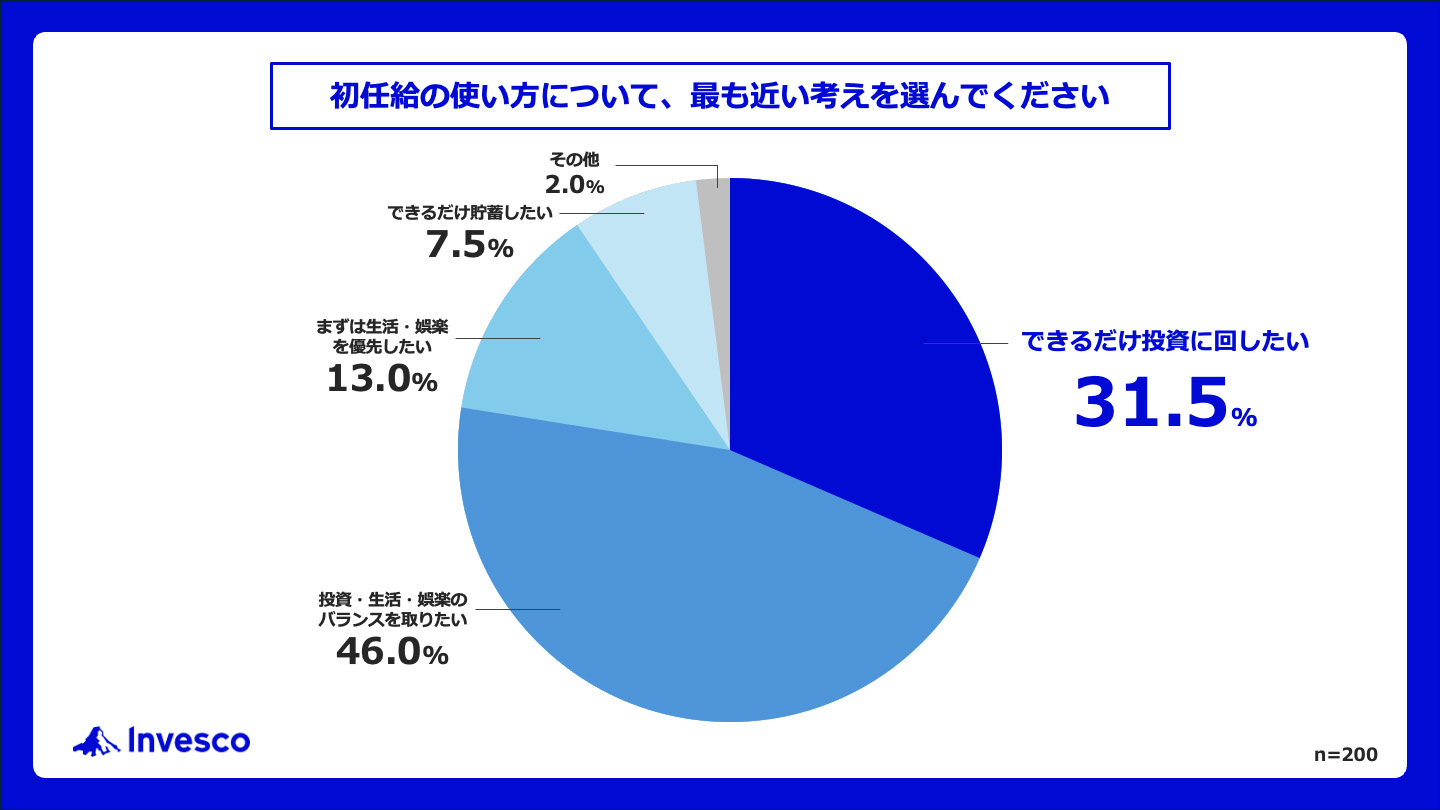

同調査は、2026年4月に新社会人となる全国の200名を対象にしたもの。

初任給の使い道について尋ねると「できるだけ投資に回したい」が31.5%、「できるだけ貯蓄に回したい」が7.5%に。貯蓄よりも投資を重視している人が 4 倍以上多い結果となった。

また、初任給で投資を行う理由は「老後資金の不安(53.2%)」が最多で、新社会人でありながらもすでに老後を意識している人が多いことがうかがえる結果に。

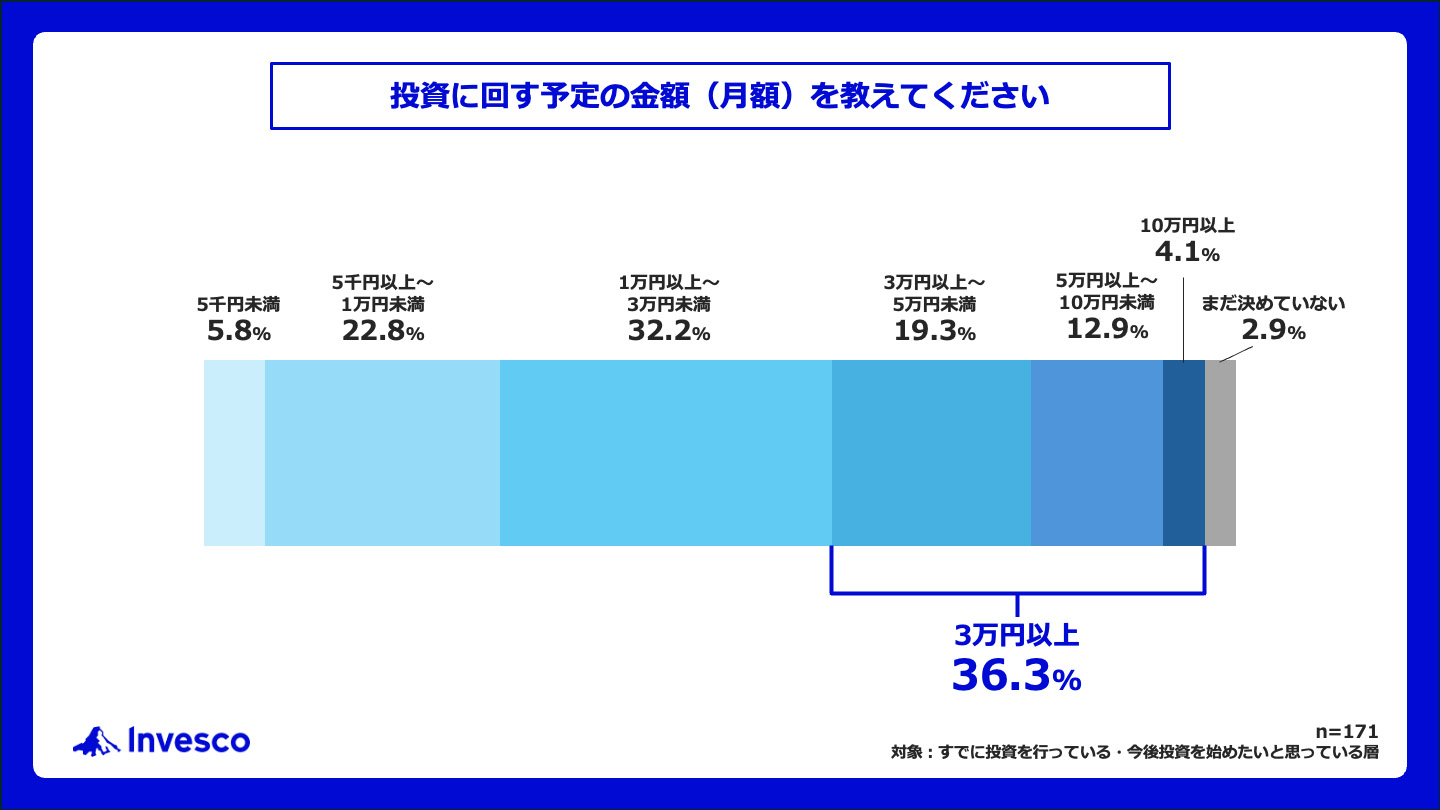

初任給の平均額は「約26万円」で、3割以上が「月3万円以上」の投資を予定していることがわかった。

老後資金の不安が高まるなか、資産運用だけでなく、貯蓄を始めとした複数の方法で備えることで安心を固めていきたいものだ。

そこで「資産運用」「定年後も働き続ける」「リバースモーゲージ」の3つの方法について実施のポイントを紹介したい。

調査出典:インベスコ・アセット・マネジメント「初任給の使い道に関する意識調査」

資産運用は長期的な視点で

同調査において、投資の手法として検討している手法を尋ねると、「投資信託/ETF(62.6%)」が最も多い結果に。そして7割以上が「新NISA(つみたて投資枠・成長投資枠)」を活用したいと回答した。

分散投資によってリスクを抑えつつ、着実な資産形成を目指す新社会人の姿勢が見られる。

同社取締役 リテール営業本部長 飯森かおり氏は、老後資金のための資産運用について次のようにアドバイスする。

【取材協力】

飯森 かおり氏

インベスコ・アセット・マネジメント株式会社 取締役 リテール営業本部長

プロ・個人双方の資産運用業に従事し、資産運用業界歴24年。当社の取締役に就任してからは、個人向けの資産形成の情報発信にも注力。

「若い世代にとって最大の強みは『時間』です。ぜひ、時間を武器に、長期的な視点で資産形成に取り組むことをおすすめします。

資産形成にはいくつもの選択肢があり、個別株、ETF、投資信託など、自分にあった方法を選ぶことも大切です。自ら個別株を選ぶのが不安な方やプロに任せてリスクを分散させたい方などは、投資信託を活用するのも一案です。

まずはパッシブ運用(※1)から始めて、その後は自分の資産形成をより洗練されたものにするために、アクティブ運用(※2)を選ぶなど、生活に無理のない範囲で始め、長く継続することが成功の鍵となります。時間を武器に資産形成を、そして、人生の選択肢を増やしましょう」

※1 ベンチマークと同様の投資成果を目指す投資信託の運用手法

※2 ベンチマークを上回る投資成果を目指す投資信託の運用手法

定年後も働き続ける~意外な働き方も

人生100年時代。定年後も働き続けることで収入を得るという方法もある。

パラレルキャリアの専門家である大村信夫氏は、定年後に働き続ける一般的な方法としては現在勤めている企業の「再雇用制度」を利用することにあるという。

また、これまでの業務経験とは切り離し、マンションの管理員、販売スタッフなど、アルバイトやパートとして再就職するのも一般的だ。

【取材協力】

大村 信夫氏

電機メーカーに勤務しながら「片付けパパ」として活動。モノを整理することで「心」や「思考」も整理され、部屋だけでなく、人間関係など人生全体に好循環が生まれるオリジナルメソッドを提唱。書籍・講演など実績多数。

https://omuranobuo.net/

他にもあまり知られていない選択肢がある。

「長年のビジネス経験や専門知識を活かし、スポットで中小企業の課題解決を支援する『業務委託(顧問やアドバイザー)』、自分の趣味・特技を個人向けに提供する『スキルシェア』などがあります。近年はマッチングサービスが普及しており、シニア層でも個人で仕事を得やすい環境が整っていますので、見つけてみるのと良いのでは」

●おすすめは定年前からスモールビジネスを立ち上げること

「私が最もおすすめしたいのは、定年前からスモールビジネスを立ち上げる『複業(パラレルキャリア)』の延長線上で働くことです。

おすすめの理由は大きく2つあります。1つ目は、自分の長年の経験や強みを最大限に活かし、会社に依存せず自分のペースで働ける点。2つ目は、『雇われる』のではなく自ら仕事を生み出すことで、金銭面だけでなく、大きなやりがいや生きがい、社会とのつながりを長く保てる点です。これらは急に始めるのではなく、現役時代からの地続きとして準備をしておくことが鍵となります」

●40~50代でやっておくべきこと

「40~50代で最も後悔しがちなのは、『会社以外での自分の価値』に気づかないまま定年を迎えてしまい、何もできないのではないかと焦ること。自分の経験やスキルを棚卸しし、言語化しておくことをおすすめします。いきなり独立や転職を目指すのではなく、会社員としての安定した収入があるうちに『副業』や『プロボノ(社会貢献活動)』『ボランティア活動』などを通じて、社外のコミュニティに飛び込んでみてください。小さく挑戦し、失敗できるのは現役時代の特権です」

リバースモーゲージで老後資金を獲得するのはあり?

近年、注目を集めている老後資金を得る方法として「リバースモーゲージ」がある。これは、自宅を担保にして金融機関から融資を受け、死後に自宅を売却して一括返済する仕組みだ。

リバースモーゲージで老後資金を備えることは現実的なのだろうか。資産運用の専門家であり、金融関連の手法全般に詳しい岩崎陽介氏は次のように話す。

【取材協力】

岩崎陽介氏

Financial DC Japan代表取締役。元野村證券、金融業界16年以上、累計130億円超の資産運用アドバイス経験を持つ。世界株への長期・分散投資とNISA・DC活用による資産形成を提唱。著書に「資産運用の王道」がある。

「リバースモーゲージは、住み慣れた家に住み続けながら資金を得られる点は魅力ですが、私は誰にでもおすすめできる万能策とは考えていません。あくまで数ある選択肢の一つです。融資額の目安は担保評価額のおおむね50から70%程度で、商品によって異なります。土地の価値が中心となるため、立地によって大きく変わり、都市部の戸建てなら数百万円から1,000万円を超えるケースもありますが、地方や評価の低い物件では想定より少ないことも珍しくありません。まずはご自身のライフプランを試算して、老後にいくら不足するのかを明確にしたうえで、それを補う手段の一つとして検討するのが現実的だと思います」

●リバースモーゲージに向いている人

1.持ち家があり、その資産価値を老後の暮らしに活かしたいと考えている人

2.年金や貯蓄だけでは毎月少しだけ足りない人

(住み慣れた家を手放さずに不足分を補う)

●リバースモーゲージの注意点

注意点は大きく3つあるという。

1.金利上昇リスク

変動金利の商品が多く、金利が上がると利息の負担増しに。

2.不動産価値の下落リスク

長生きをして借入がふくらむ一方で担保となる自宅の評価が下がると、融資が打ち切られたり、自宅を売却しても返済しきれない、いわゆる担保割れが起こり得る。

3.家族との合意

多くの商品で推定相続人の同意が必要に。

「仕組みが複雑な商品ですので、勧められるままに契約するのではなく、一度立ち止まって、信頼できる第三者にセカンドオピニオンを求めることをおすすめします」

老後資金や定年後にも働くための各種備えは、早期から始めることが勝ち筋。不確実性が高まる今だからこそ、複数の選択肢で備えておこう。

取材・文/石原亜香利

週3000円で人生が動き出す!話題の新刊『知識ゼロでも週3000円の投資で100万円が勝手に貯まる本』好評発売中

2026年4月23日(木)、株式会社小学館より、旅する投資家・藤川里絵(ふじかわ・りえ)さんの新刊『知識ゼロでも週3000円の投資で100万円が勝手に貯まる本』…