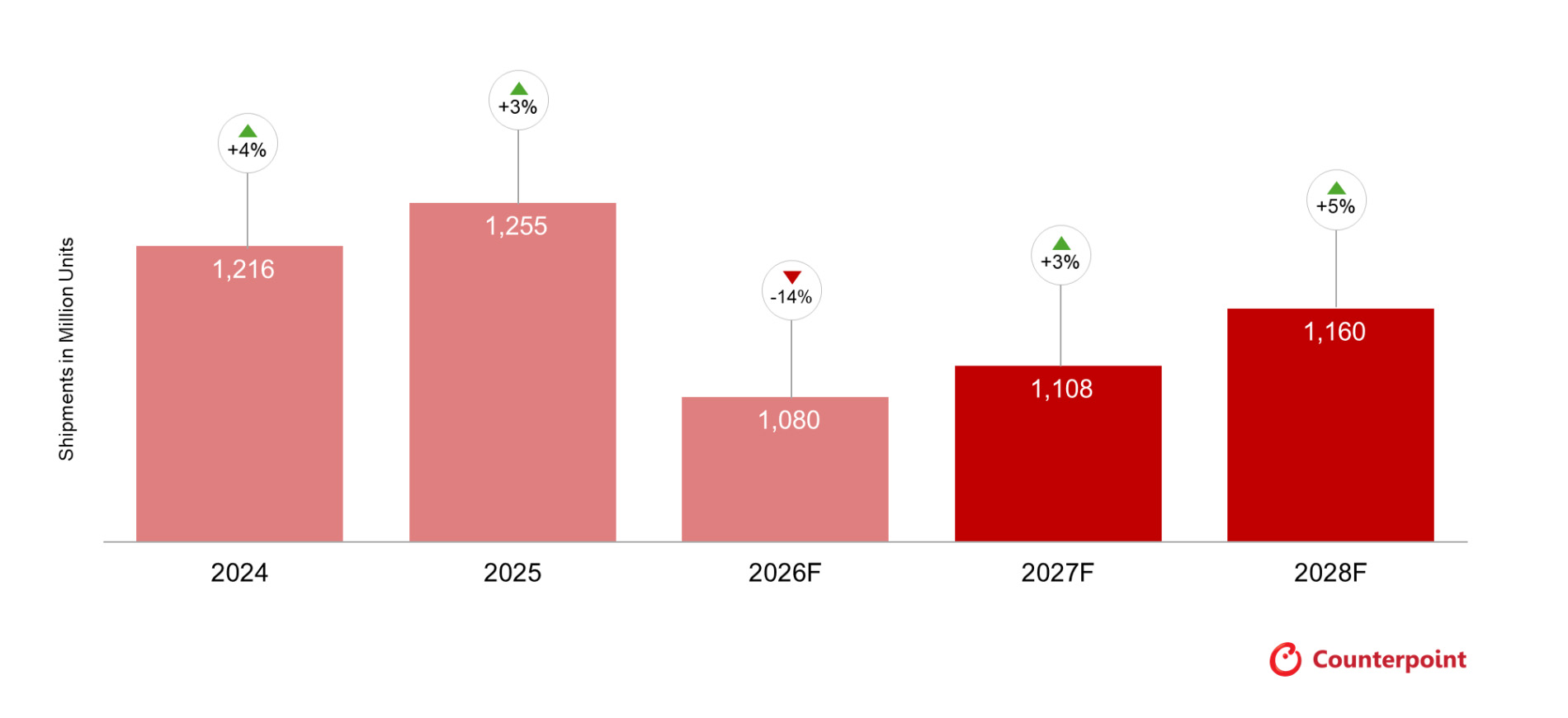

カウンターポイントリサーチはこのほど、グローバルスマートフォン市場が過去最⼤の縮⼩局⾯に⼊っており、2026年通年の出荷は前年⽐13.9%減の10億8,000万台になるという市場予測を含むSmartphone Market Outlook Trackerによる最新調査を発表した。

メモリ危機と地政学的ショックが重なり、過去最⼤の年間減少率を記録する⾒通しに

カウンターポイントリサーチの最新調査Smartphone Market Outlook Trackerによると、グローバルスマートフォン市場は過去最⼤の縮⼩局⾯に⼊り、2026年通年の出荷は前年⽐13.9%減の10億8,000万台になると予測されており、2⽉時点で予測されていた前年⽐12.4%減から下⽅修正となった。その引き⾦となっている要因は、ここ数週間で急速に悪化したメモリ供給危機と、イラン紛争の勃発が追い打ちをかけている形だ。

図1:グローバルスマートフォン市場予測・2026年5⽉版

メモリ危機により、2026~2027年の低迷が深刻化

2026年第1四半期のスマートフォン市場は前年⽐3.1%減となり、9四半期連続の成⻑後、初めて減少に転じた。但し、実績は予想を上回った。これはOEM各社が、想定される価格上昇を前に、出荷を前倒しし、ショック発⽣前の在庫消化を進めたことに起因する。

しかし、その後の状況悪化は急激なものとなった。カウンターポイントリサーチのMemory Serviceによると、2026年第2四半期のモバイル向けLPDDR4/5の価格は、2025年第4四半期⽐で3倍に達する⾒通しであり、また、半導体製造に特有の⾼い資本集約性と⻑いリードタイムを踏まえると、この供給逼迫は2027年下半期まで続くと予測されている。

この影響は、低価格帯端末に不均衡に大きく及んでいる。AI需要に牽引されるHBMやサーバー向けDRAMへファブの⽣産能⼒が再配分される中、LPDDR4の供給は2026年に40%以上減少すると⾒込まれており、エントリークラス製品への供給はますます採算に合わなくなっている。

グローバル全体では、スマートフォンの卸売価格が第1四半期に14%上昇した。ショック前の在庫が尽きるにつれて、この上昇ペースは続く⾒通しだ。150ドル未満の⼀部価格帯は、実質的に市場から恒久的に排除される可能性がある。

カウンターポイントリサーチプリンシパルアナリストYang Wang氏は、次の通りコメントしている。

「メモリ危機は、スマートフォン業界がこれまで経験した中で最もディスラプティブな供給サイドの出来事であると⾔えます。COVID期や2022~2023年に見られたような需要主導の減速とは異なり、今回の縮⼩は価格設定、販売チャネル、製品計画の調整では対応できるものではありません。

ローエンドおよびミッドレンジのOEMは、吸収しきれないコスト上昇と、購買⼒に明確な上限を持つ消費者との間で板挟みになっています。スマートフォン市場をめぐる論点は、もはや出荷や市場シェアをどう伸ばすかではなく、そもそも市場に残り続けられるかどうかに移っています」

プレミアム市場の底堅さ、OEM間の明暗、そして回復への道筋

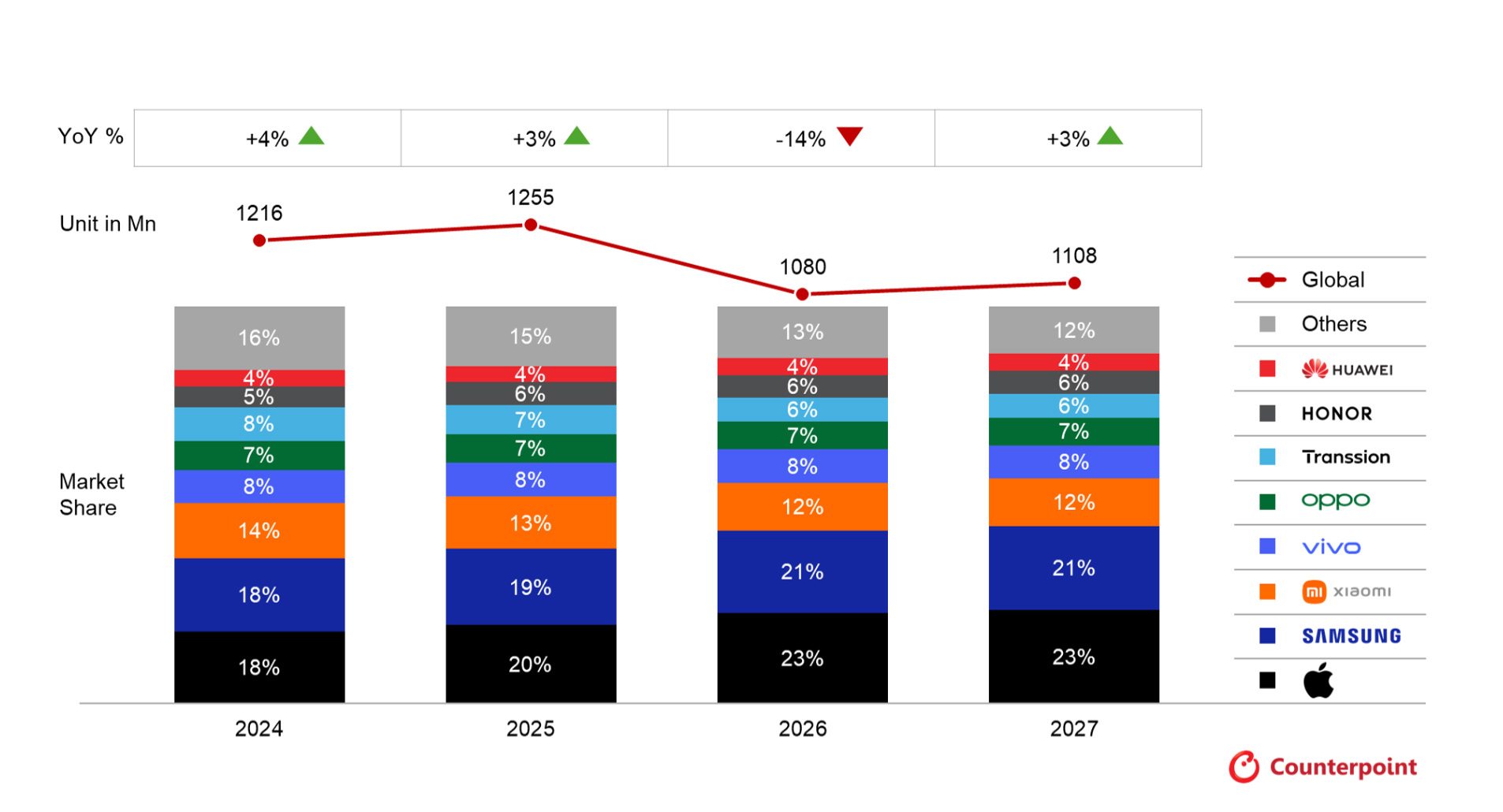

プレミアムセグメントはより底堅く推移するとみられており、統合されたサプライチェーンと確⽴されたプレミアム化戦略を持つAppleとSamsungが最も有利な⽴場にある。

Appleは、iPhone17を中⼼とした堅調な買い替えサイクルに⽀えられ、第1四半期に1~3⽉期として過去最⾼の売上⾼を記録した。カウンターポイントリサーチでは、2026年のiPhone出荷はおおむね横ばいを維持し、2027年には5%の成⻑を予測している。安定したメモリ供給と健全な利益率を背景に、Appleは競合から市場シェアを奪う上で⾮常に有利な位置にある。価格引き上げを急ぐ必要性が相対的に低いため、この点は消費者にとっても魅⼒的に映ることだろう。

・Samsungのボリュームは第1四半期におおむね横ばいで推移し、2026年通年でも減少率は4%にとどまる⾒込みだ。安定した端末供給と、製品ポートフォリオ全体で一貫した仕様を維持していることから、市場全体を⼤きく上回る⾒通しだ。

⼀⽅、中国OEMの状況は⼤きく⼆極化している。

・Xiaomiの第1四半期の出荷は19%減となり、上位5社のなかで最も大きく落ち込んだ。通年では28%減が予測されており、同社はエントリー市場における経済的な採算性という根本的な課題に直⾯している。

・Huaweiは第1四半期に前年⽐1%増となり、成⻑を記録した数少ない中国ブランドのひとつとなった。同社はローエンドからミッドレンジにかけてシェアを獲得しているため、意図的に価格を据え置いている。

・150ドル未満の価格帯への依存度が高く、最も影響を受けやすいOEMのひとつであるTranssionは、2026年に32%減少すると予測されている。

図2:ブランド別グローバルスマートフォン市場シェア予測・2024年~2027年予測

※vivoにはiQOOを含み、XiaomiにはRedmiを含む

カウンターポイントリサーチでは現在、業界再編を基本シナリオとして見ている。⼀⽅で、中古・整備済み端末市場は最も明確な恩恵を受ける分野のひとつとなり、2026年には13%の成⻑が予測されている。

市場の回復は2028年に⾒込まれている。供給の正常化、繰り延べ需要、地政学的およびインフレ懸念の後退、そして次の⼤規模な買い替えサイクルが回復を⽀える⾒通し。さらに、中国、⽇本、韓国を含む先⾏市場で10年以内に6Gネットワークの商⽤展開が始まることに加え、AIネイティブ端末の成熟も、新たな成⻑の触媒となることだろう。

Wang⽒はさらに次の通りコメントしている。

「2026年は、スマートフォン業界の成⻑前提が恒久的に⾒直される年になるでしょう。メモリ危機は直接的な原因ですが、より深い本質は構造的な変化にあります。ブランド数は減り、価格は上昇し、買い替えサイクルは⻑期化し、市場はボリュームへの野⼼よりも、サプライチェーンの⽀配⼒とエコシステムの厚みをますます重視するようになります。この危機を単に生き残るためではなく、製品ポートフォリオを研ぎ澄ます機会として活⽤したブランドこそが、最も強い形で台頭することになることでしょう。」

出典元:カウンターポイントリサーチ

構成/こじへい