40代の平均貯蓄額、というものがあるが、あなたはきちんと貯めることができているだろうか?老後に備えて今からでも間に合う対策法を金融ライターが伝授する。

40代はいくら貯めている?

総務省の家計調査報告(貯蓄・負債編)によると、2025年40代(2人以上世帯)は、平均して1,381万円を貯金している。

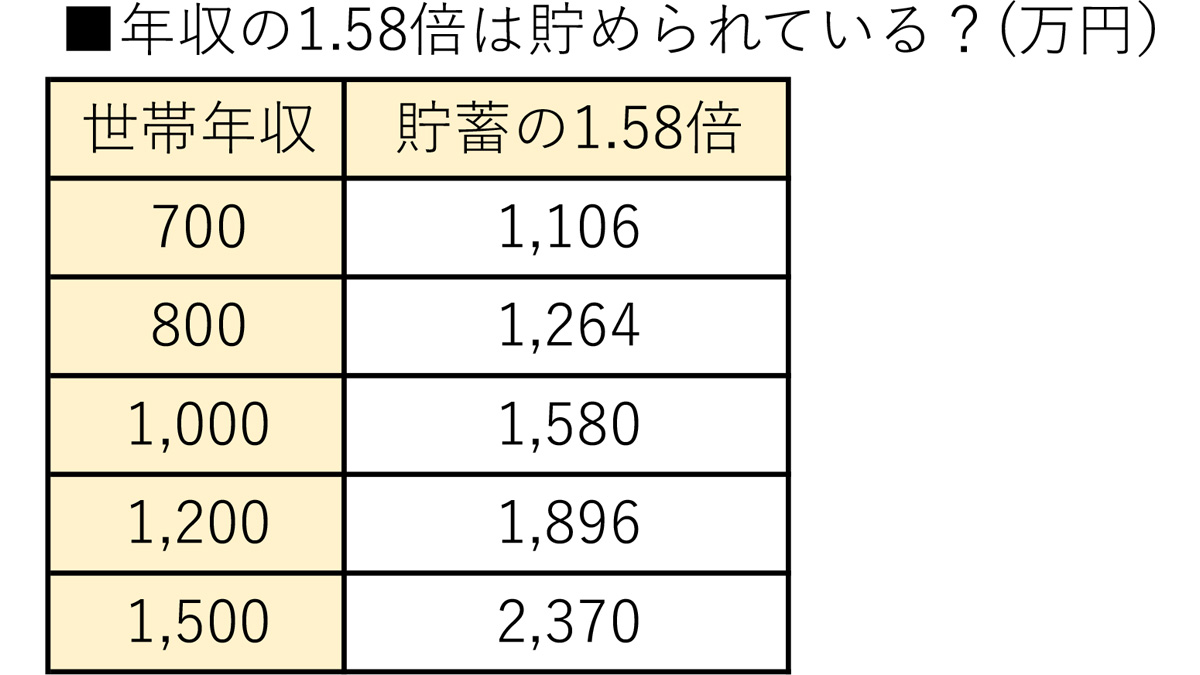

一方で、負債も平均して1,483万円あり、貯蓄を負債が上回っている負債超過である。負債のうち91.9%が、住宅・土地のための負債となっている。年間収入の平均871万円に対して、貯蓄は1.58倍となっている。

消費の動向としては、原油高や物価高により光熱費、住居の維持費、ガソリン代が増えている一方で、衣服、食料品のうちお菓子やパン類への支出が減少し、物価高による支出増をその他の支出を抑えて節約しているようだ。

ただ、娯楽費や教育費などへの支出は増えており、年収が高くなるほど、娯楽費や教育費への支出が多くなる傾向がある。

悲しいことに…40代は「負債超過」傾向に

40代は、住宅ローンの残高がまだ残っていたり、子どもが大きくなってきて教育費がピークを迎えたりすることから、貯蓄が債務を上回る債務超過となっている人が多い。

ここからしっかり貯めていかないと、収入がなくなった老後に窮地に陥ることになるかもしれない。

ただ、心配しすぎなくても、前述の家計報告によれば、平均的に、50代、60代、70代以降、債務が減っていき、50代は1,013万円(=貯蓄1,756万円-債務743万円)、60代は2,609万円(=貯蓄2,843万円-債務234万円)と貯蓄が伸びて、貯蓄超過となっている。

一方で、今の40代は、今の60代人より、介護費用や医療費にかかる自己負担費用の負担が増加し、収入源である年金の受給額も減っている可能性がある。平均で示すように、60歳以降に平均的な2,609万円の貯蓄超過になるためには、今のうちにしっかり対策しておくことが必要である。

今からできる対策法を伝授!

40代は、子どもが大きくなってきたり、住宅を建てて10年以上経過してきたりして、教育費や住居の設備交換等大きな資金を使わざるを得ないイベントが目白押しである。

そこで、40代はできるだけ、大きな資金を長く固めないようにしなければならない。

以上を踏まえて、対策法は次のような3つである。

(1)DC、iDeCoを毎月少額でも自己拠出

老後資金への対策といえば、会社の確定拠出年金(DC)かiDeCoに掛金を拠出するのが、王道だろう。

DCは、会社が自己拠出(マッチング拠出)を認めていれば、給与天引きで自己拠出できる。会社のDCがマッチング拠出を認めていなければ、iDeCoへの加入を検討しよう。iDeCoに加入可能かどうか会社に確認のうえ、自分で金融機関を選んで加入する。自己拠出した掛金(拠出掛金には職種や企業の年金種類により上限あり)は全額所得控除とすることができ、節税にもなる。受取時は、一括受取で退職所得の対象となり、退職所得控除を受けることが可能だ。ただし、DC、iDeCoは60歳まで引出しができないため、1~2万円程度で無理のない金額で拠出するとよいだろう。

(2)3~5年満期の国債、社債

今、金利が上昇しており、個人向け国債(182回)が5年で年利1.89%、社債で5年満期が年利2%超の利回りで運用できる。個人向け国債は途中売却する場合でも、元本が償還される(ペナルティとして直近1年分の利息相当が差し引かれる)。また、社債でも、発行体が倒産せず途中売却しなければ、元本が償還される。そのため、満期さえ守れば、元本が棄損するリスクは非常に低い。教育費など何年か後に使うことが決まっている資金でも、債券なら投資しても大丈夫だ。

(3)終身保険

老後のためにお金を貯めておくことができ、たとえ使うことなく亡くなったときに、相続税を節税できるのが終身保険だ。終身保険は、一定利率で運用し、10年以上経過後に解約して解約返戻金を受け取るか、亡くなったときに受取人を指定して、保険金を渡すことができる。保険金は、「500万円×法定相続人」の金額分、相続税が非課税になる。最近の金利上昇で終身保険の予定利率が高水準となっており、高い利回りで運用できる。終身保険のなかでも、一定率で運用するのではなく、投資信託で運用し、途中解約はその運用成果により解約返戻金が決まり(元本が割れる可能性はある)、死亡保障は元本が保証されている変額保険という商品もある。また、外貨建てで運用する外貨建終身保険もある。終身保険は死亡保障と相続税対策になるものの、債券運用や投資信託で運用するよりも手数料が高いというデメリットがあることに留意したい。

40代が豊かな老後を決める!

前述した3つの対策は、長期で運用するものであるから、40代からコツコツ始めることが必要だ。特に、(1)や(3)は書類提出でのやり取りが必要であり、煩雑である。忙しい40代は後回しにしがちかもしれないが、豊かな老後のためにも、今のうちに対策しておきたい。

(参考)

家計調査報告(貯蓄・負債編)2025年(令和7年)平均結果の概要(二人以上の世帯)

文/大堀貴子

話題の「50年ローン」ってどうなの?プロが明かす住宅ローンの本当の損得

住宅ローンの借入期間は、これまで最長35年が一般的であったが、最近では最長50年まで組める50年ローンが登場した。 注目が集まる新たな選択肢「50年ローン」とは…