不動産は今が買い時か、それとも待つべきか。価格や立地、将来性について当たり前のように語られる業界の常識は、はたして信用していいのか──。不動産のウソとホントを整理し、一生モノの知識を身につけよう。

物件購入を検討する際、まず把握すべきは予算。頭金や住宅ローン借入額……etc.。何より、そのスタート地点に最大限注意をすべき点がある。

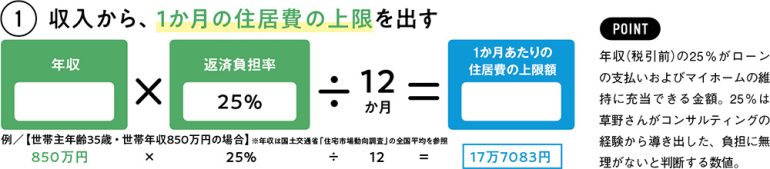

適正予算は年収ではなく 家計から逆算して算定する

「借りられる金額と返済できる金額は違います」と話すのは、住宅専門のファイナンシャルプランナー(FP)、草野芳史さんだ。

「不動産会社や銀行の担当者から、〝〇〇万円まで借りられます〟と言われても、それを鵜呑みにしてはダメ。銀行は、年収や勤続年数、勤務先などで融資額を決めますが、皆さんの家計は考慮していません」

年収の7~8倍、あるいは、年間返済負担率は年収の30~35%といった審査基準は、ローンの貸し倒れのリスクを測るためで、借りる人がスムーズに返済できるかどうかとは別問題だという。

「借りられる最大額にしてしまうと、出産や育休、子どもの進学、病気や介護など、家計に新たな負担が発生した時、返済が滞る可能性があります」

また、不動産会社の担当者は、〝ローンの返済額は今の家賃並みですよ〟というセールストークをよく口にするが、そこにも落とし穴があるそう。持ち家の維持費を考慮していないのだ。マンションは管理費や修繕積立金がかかるし、戸建ては将来の修繕のための積立をしておく必要がある。戸建ての場合、10~15年周期で外壁塗装や屋根の補修、給湯器の交換など、100万円単位の支出が必ず発生する。さらに毎年の固定資産税を考慮しなければならない。

「住宅ローンは住居費の一部です。維持費を含めたトータルコストで家計を考える必要があります」

では、適正予算はどうやって算定すればいいのか。草野さんが提案するのは、毎月の家計から“逆算”する方法だ。

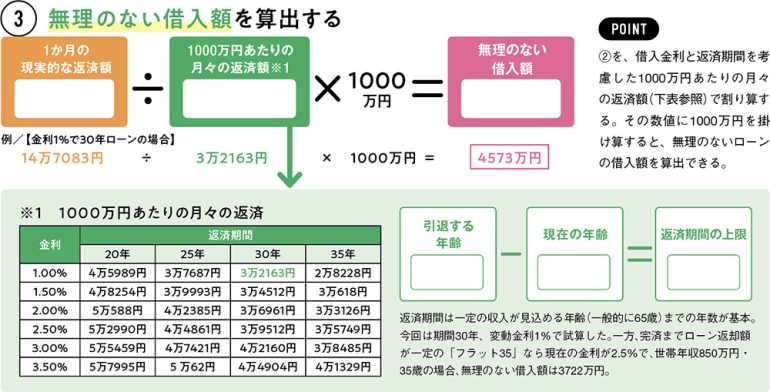

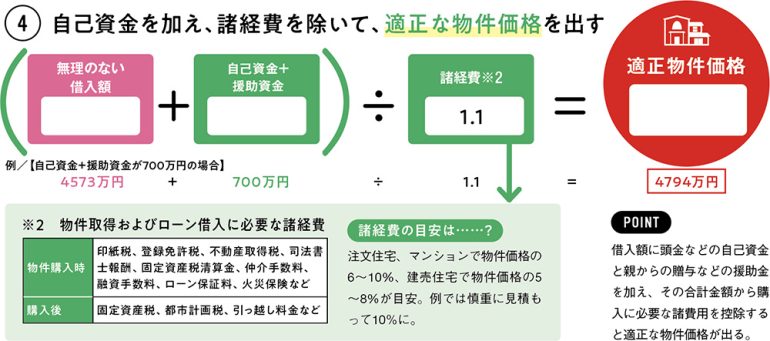

持ち家の維持費を除いた毎月の妥当な返済額を算出し、その金額をベースに借入額を計算する。その際、借入額が過大にならないように、返済期間を一般的な退職年齢である65歳までとする。さらに、頭金や親からの援助資金を加え、適正な物件価格を算定する(下参照)。これなら無理のない返済プランが組めるという。

「できればFPに相談をして、教育費など将来的に大きな負担となりそうな費用や老後資金の蓄え、借入金利が上昇するリスクについてシミュレーションしておくことをお勧めします。住宅ローンの失敗は人生を台無しにする可能性がある。十分に検討してローンを組んでほしいと思います」

住宅購入の前には、今だけではなく、将来にわたるライフプランの設計が必要というわけだ。

家計とマイホーム相談室 代表

宅地建物取引士 Certified Financial Planner®

草野芳史さん

建設業界歴30年の建築に精通した住宅専門FP。2000組を超す相談経験を「マイホーム予算診断」として体系化。著書に『賢い人だけ知っている 後悔しない住宅購入52の法則』(大学教育出版)。

マイホーム購入の「お金」問題ウソ、ホント

Q 「頭金ゼロ」でもイイってホント?

A ビミョー

頭金は2割が基本。ただし、購入後の家計に余裕があるようなら、あえて頭金を少なく、場合によってはゼロにする手も。住宅ローン控除による減税額が増えたり、手元資金を温存することで子どもの教育資金を確保できる。

Q ローン返済額は「毎月の家賃並みでイイ」ってホント?

A ウソ!

マイホーム購入後の費用はローンの返済だけではない。固定資産税などの税金、建物の修繕費や、マンションなら管理費といった維持費が必要に。ローン返済額は家賃並みでも、家計の住居費は賃貸よりも増えることになる。

Q 住宅購入資金は「年収の7倍まで」ってホント?

A ビミョー

年収の7倍という基準は、あくまで銀行が融資する際の目安。最近は、物件価格の上昇で8倍程度も許容範囲となっている。だが、銀行が貸せる金額と借りる人の〝返せる金額〟は違う。自分の家計から算定することが重要。

マイホーム購入、あなたの適正予算は?

予算の出し方は、年収をベースにするのが一般的。しかし、そのやり方では、返済能力以上の借入額になりやすい。「返せる金額」を借りるためには、以下のように、毎月の適正な返済額を算出することがポイントとなる。

予算算出 成功の秘訣3か条

【1】〝返せる金額〟を前提に

【2】購入予算は家計がベース

【3】返済は65歳までが基本

「DIME」最新号は不動産特集!

次号のDIMEは映画『正直不動産』とコラボした不動産特集! 映画の公開に合わせて15日(金)に発売となります!

情報非対称性の象徴とも言える不動産業界。嘘をつけなくなった営業マン・永瀬財地の活躍を描く『正直不動産』が、ついにスクリーンへ。DIME最新号では、この話題作と総力コラボの特集を展開します!

「今、家は買い時なのか?」「不動産業界にはびこる『不都合な真実』とは?」

激変する2026年の住宅ローン事情から、AI査定の最前線までを徹底解剖。作品のスリリングな展開を楽しみながら、一生モノの「見抜く力」が身につく、ビジネスパーソン必読の決定版特集です。

表紙を飾るのは映画『正直不動産』で主人公の営業マン・永瀬財地を演じる山下智久さん。表紙だけでなく、山下さんの撮り下ろし10Pインタビューが特集の巻頭を飾ります!

さらに第二特集では人気お笑いコンビ・カナメストーンをゲストに迎え、メンズ美容の最新事情を大特集。話題のDIMEイチ押しアイテム、ウーノ『4Dオールインワンシャンプー スマート/ボリューム』の1回分をセットにした特別付録にも注目! 常識を覆すような洗い心地&仕上がりを今すぐ体感してみてください。

DIME 7月号

Amazonで購入する 楽天ブックスで購入 7netで購入する取材・文/松岡賢治 イラスト/岩井勝之 編集/原口りう子