世界最大手の事業用不動産サービス・投資顧問会社であるCBRE(本社・米国ダラス)から、2026年5月18日付でリテールレポート「国内消費の変化と ハイストリート店舗の重要性」が発表された。

本稿では、「インフレ下で国内消費はメリハリ消費へシフトし、 ハイストリート店舗は付加 価値・体験を追求する消費の拠点として重要性を増している」という視点に基づくその内容をお伝えする。

メリハリ消費で個人の嗜好・体験に対する支出が増加

■インフレにより「メリハリ消費」へ変化

日本の国内消費のトレンドは、日常的な支出を抑えつつ、個人の嗜好・体験に支出する「メリハリ消費」に変化していると考えられる。

コロナ禍におけるサプライチェーンの混乱や地政学リスクの高まり、そして円安による輸入物価上昇を背景に、日本でも2022年から本格的にインフレが始まったが、国内消費をその前後の2019年と2024年で比較してみると、支出の傾向に変化がみられた(Figure 1)。

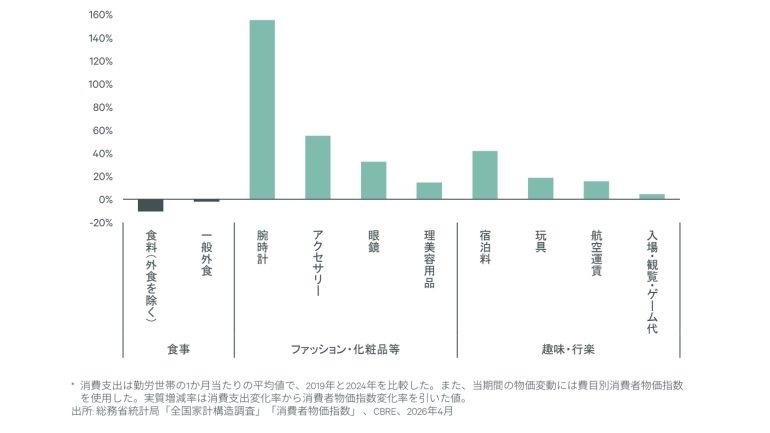

基礎的支出である「食事」に関連する支出の実質増減率(消費支出の変化率から物価の変化率を引いた値)はマイナスで、インフレにより高まった節約志向によって支出が抑制されたと考えられる。

一方で、嗜好品である「ファッション・化粧品等」に含まれる「腕時計」や「アクセサリー」、また体験型消費の「趣味・行楽」に該当する「宿泊料」や「玩具」などの実質増減率はプラスで、個人の嗜好・体験に対する支出は増加したことがわかる。

Figure 1: 費目別消費支出の実質増減率(2019年対2024年)

■個人の嗜好・体験の支出増加の背景は、購買力の向上

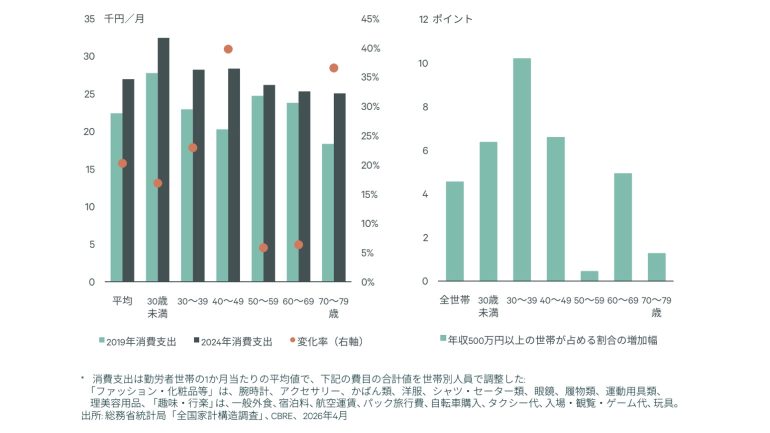

「ファッション・化粧品等」や「趣味・行楽」といった個人の嗜好・体験に対する消費支出について、2019年から2024年の間の変化を世帯主の年齢階級別でみると、70代以下の全世代で増加した(Figure 2 左)。

また、2019年は30歳未満に次いで50代・60代の順で支出額が多かったが、2024年は、30代・40代がそれより上の世代を上回った。このことは、比較的若い勤労者世帯ほど個人の嗜好・体験に対する消費がより旺盛になっていることを示している。

世帯年収500万円以上の世帯が占める割合が全世代で増加していること、特に40代以下の若い世代で増加率が高いことから、購買力の向上が支出を押し上げたとみられる(Figure 2 右)。背景には、賃上げが進んでいることに加えて、共働き世帯およびシニア世代の就業率の増加、株高などによる資産運用益の拡大などがあると考えられる。

Figure 2: 世帯主の年齢階級別 消費支出と世帯年収の変化(2019年対2024年)

■eコマースが個人の嗜好を追求する需要を喚起

選好品である「ファッション・化粧品等」は、製造コストの上昇分が価格転嫁されやすいため、インフレ下において支出が抑制されやすいと考えられる。しかし、今回の消費支出の分析からは、増加が確認された。

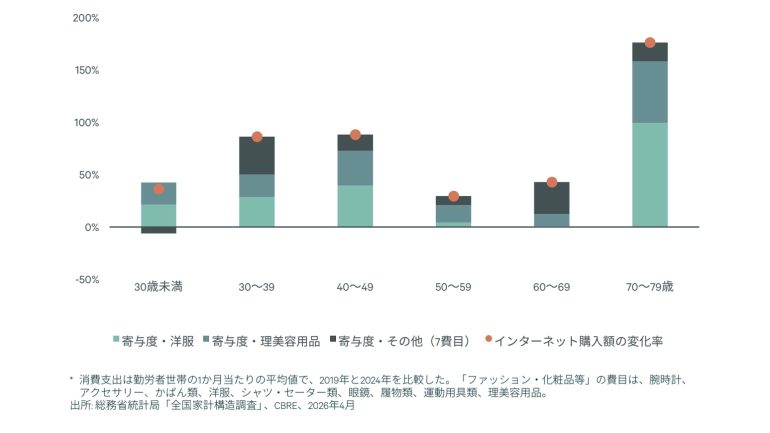

その要因として、テクノロジーが個人の嗜好を追求する需要を喚起している可能性が挙げられる。その背景の一つが、場所と時間を問わない買い物が可能なeコマースの浸透である。「ファッション・化粧品等」のインターネット購入額は、70代、40代、30代の順に増加率が高い(Figure 3)。シニア世代のデジタルリテラシーが向上したことや、若い世代の「タイパ」(時間的効果)を重視する姿勢が、好きなときに商品を購入できるeコマースの選択に繋がったと考えられる。

もう一つの背景として、インターネット上でのデータ収集により、リテーラーが消費者の属性や嗜好を従来よりも正確に把握できるようになったため、商品と需要のマッチング精度が向上したことが考えられる。

インターネット購入額を費目別でみると、「洋服」「美理容用品」が購入額増加に対する寄与度が高かった。リテーラーが一人ひとりの属性や好みに合わせた商品を提案することにより、消費者は簡単・効率的に欲しい商品を見つけることができるようになっている。

Figure 3:「ファッション・化粧品等」のインターネット購入額の変化率と費目別寄与度(2019年対2024年)

価値を追求する消費はリアル店舗へ

一方で、付加価値の高い商品を選好する消費者は、インターネットよりもリアル店舗の購入チャネルを選択していると考えられる。

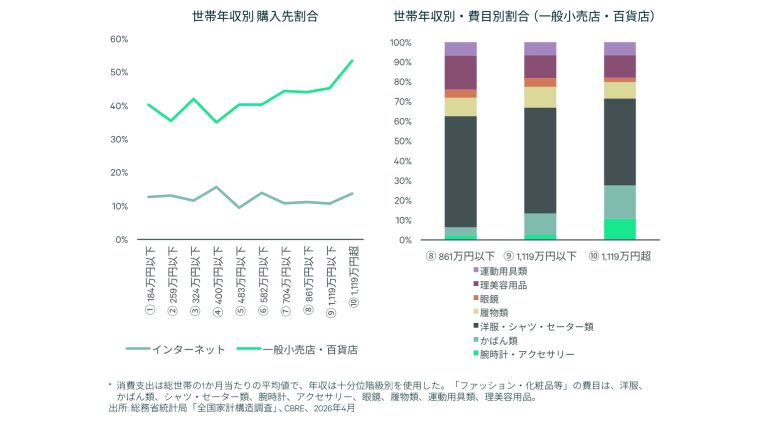

「ファッション・化粧品等」の購入先別の消費支出割合(2024年)を世帯年収別にみると、インターネットの割合は年収による大きな変動はみられないのに対し、一般小売店・百貨店の割合は高年収ほど高い(Figure 4左)。

また、年収が高い世帯(上位3階級)の費目別消費支出割合をみると、「腕時計・アクセサリー」や「かばん類」が高年収ほど高い。これらの費目にはラグジュアリーブランドなどの付加価値の高い商品が多く含まれていると推察される(Figure 4右)。

ラグジュアリーブランドなどの購入先は信頼性が重要であることから、消費者はブランドの直営店や百貨店を選好しているとみられる。

商品の質を直接確認できることに加え、丁寧な接客や、ブランドの世界観を体験することで得られる高い満足感への期待も、消費者がラグジュアリーブランドをリアル店舗で購入する理由だと考えられる。

Figure 4: 「ファッション・化粧品等」の消費支出(2024年)

「メリハリ消費」におけるハイストリート店舗の重要性

インフレ下で、日本の国内消費は個人の嗜好や体験の追求が牽引する「メリハリ消費」へとシフトしつつある。そして、ハイストリート店舗(旗艦店)は、このような付加価値や体験を重視する消費の受け皿となっていると考えられる。

ハイストリート店舗は、パーソナライズされた接客や専門性の高いコミュニケーションにより、ブランドの世界観を体現する体験型の拠点としての役割を担っている。近年では、体験型消費の高まりを受けて、カフェなど売場以外のスペースを設置する事例も増えている。

eコマースは「効率性・利便性」の需要に応え、今後も拡大していくと考えられる。しかし、「メリハリ消費」のもとで消費者が求める付加価値と体験による高い満足感はオンラインだけでは充足しきれない側面も多い。

第一に、ラグジュアリーブランドのような高付加価値商品の購入においては、消費者はリテーラーの信頼を特に重視する傾向がある。ハイストリートに立地するブランド直営店や百貨店は、リテーラーにとって直接的な顧客対応や長い歴史といった格式を通じて信頼を構築する場であり、今後も消費者にとって重要な購入チャネルであり続けると考えられる。

第二に、質の高いサービスや充実した施設を備えた旗艦店のようなハイストリート店舗は、オンラインでは実現が難しい、深い没入感や五感に訴えかける体験による高い満足感を消費者に提供できる可能性が高い。

国内消費の「メリハリ消費」へのシフトが進む中で、ハイストリート店舗の重要性は高まっていると考えられる。

出典元/CBREリテールレポート「国内消費の変化と ハイストリート店舗の重要性」

https://www.cbre.co.jp/insights/viewpoints/%E5%9B%BD%E5%86%85%E6%B6%88%E8%B2%BB%E3%81%AE%E5%A4%89%E5%8C%96%E3%81%A8%E3%83%8F%E3%82%A4%E3%82%B9%E3%83%88%E3%83%AA%E3%83%BC%E3%83%88%E5%BA%97%E8%88%97%E3%81%AE%E9%87%8D%E8%A6%81%E6%80%A7

構成/清水眞希