日経平均株価の最高値更新と共に、5月の連休明けの経済ニュースで大きく取り上げられたのが「外国為替平衡操作」、いわゆる為替介入だ。その目的は為替相場の急激な変動を抑え、安定化を図ること。日本銀行が特別会計に関する法律および日本銀行法に基づき、財務大臣の代理人として、その指示に基づいて為替介入の実務を行なう(※)。

※参照:日本銀行HP https://www.boj.or.jp/about/education/oshiete/intl/g19.htm

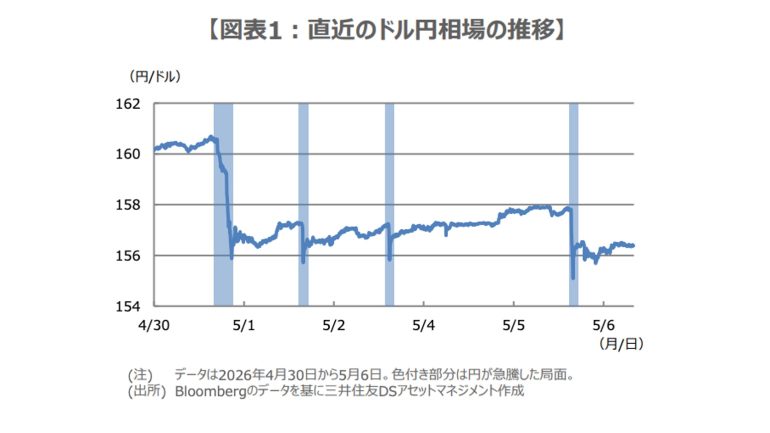

今回は5月初旬に1ドル157円台から155円台へと急速に円高が進行した際に行なわれたと見られている。

というわけで三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩氏から、今回の為替介入が市場に与える影響と今後の動向を分析したリポートが届いているので概要をお伝えする。

連休中に円が複数回急騰、為替介入の有無の確認方法と市場に与える影響を考える

為替市場では、日本の大型連休期間中の4月30日、5月1日、4日、6日に、円が急騰する場面がみられ(図表1)、市場では政府・日銀がドル売り・円買いの為替介入に踏み切ったとの観測が広がっている。

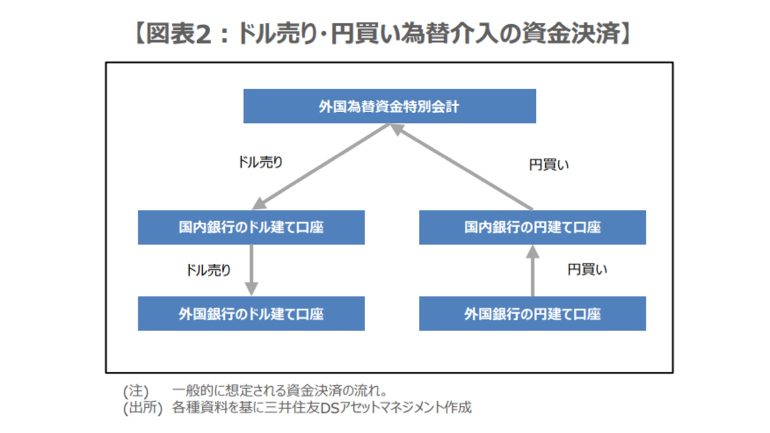

そこで今回のレポートでは、為替介入が行われたか否かについての基本的な確認方法と、為替介入が市場に与える影響について考えたい。まず、ドル売り・円買い介入が行われた場合の資金決済の流れから見ていく。

財務省の指示のもと、日銀が国内銀行と、国内銀行が外国銀行と、それぞれドル売り・円買いの為替取引を行なった場合、資金決済の流れは図表2のとおりだ。

円資金は日銀当座預金内の振替(外国銀行の円建て口座から国内銀行の円建て口座への振替)を経て、財務省所管の「外国為替資金特別会計(外為特会)」へ入金される。

外為特会への入金は、民間から政府への資金移動のため、日銀当座預金残高の減少要因になる。

■介入額は4月30日が約5兆円~約5.5兆円、5月1、4、6日は合計約4.5兆円~約5兆円か

次に、為替介入の有無の基本的な確認方法をみていく。為替取引は2営業日後に資金決済が行なわれるため、実際にドル売り・円買い介入が実施された場合、2営業日後の日銀当座預金残高は、介入金額分、「財政等要因」として減少することになる。

介入金額は短資会社による財政等要因の予想額(介入を反映していない金額)と、日銀自身による財政等要因の予想額(介入を反映した金額)の差額で推計される。

日本の大型連休期間の関係で、4月30日の2営業日後は5月7日、5月1日、4日、6日の2営業日後は5月8日となる。短資会社2社(上田八木短資、セントラル短資)と日銀による財政等要因の予想額を基に、為替介入額を推計すると、4月30日は約5兆円~約5.5兆円、5月1日、4日、6日は合計で約4.5兆円~約5兆円となり、介入額としてはまずまずの規模といえる。

■介入とみられる動きが円安の速度を抑制へ、トレンド転換は介入ではなく収支構造の変化が必要

なお、実際の介入額は、月次ベースの数字が5月29日に、日次ベースの数字が8月上旬頃に、それぞれ財務省から公表される予定だ。

最後に、為替介入が市場に与える影響について考えたい。

今回の為替介入とみられる動きにより、1ドル=160円を超えてドル高・円安が進む速度は、かなり抑制されると思われる。為替介入の目的は、相場の急激な変動を抑え、その安定化を図ることであるため、今回も一定の効果が期待される。

ただ、本格的にドル安・円高方向へトレンド転換するためには、日本の収支構造の変化などが必要であり、介入にその効果はなく、また、そもそもそれを目的としていない。

市場では現在、国際通貨基金(IMF)のガイドライン(6か月以内に最大3回まで、1回は3営業日以内の介入が自由変動相場制に分類される)が話題となっており、政府・日銀の次なる一手に注目が集まっているが、しばらくは大幅な円安が進みにくい地合いが予想される。

構成/清水眞希