もし自分に万が一のことがあったとき、遺された家族の生🉂活はどこまで守れるのか。そう考えたときに多くの人が選ぶのが「定期保険」だ。

だが実際には、「なんとなく不安だから」「周囲に勧められたから」といった理由で加入し、必要以上の保障や無駄な保険料を払い続けているケースも少なくない。

定期保険は、一定期間だけ大きな保障を確保できる合理的な仕組みであり、特に子どもの教育費や住宅費など、支出が膨らむライフステージにおいては非常に有効な手段となる。一方で、ネット型の保険は、保障額や保険期間、特約の有無までをすべて自分で決めなくてはいけない。その自由度の高さこそがメリットである反面、「何を基準に選べばいいのか分からない」という壁に直面する人も多い。

そこで、今回はファイナンシャルプランナーの視点から、ネット定期保険を選ぶ際に押さえておくべきポイントを整理するとともに、保険料を比較したランキングを紹介!

無駄なく、しかし確実に家族を守るため、“なんとなく加入”から卒業するための判断軸を提示する。

ネット定期保険に加入するときのポイント

定期保険は、一定期間の間に、被保険者が万が一死亡・高度障害となったときに、遺された家族に死亡保険金が支払われる保険だ。保険料は掛け捨てであるため、保険料は終身保険に比べると安い。子どもの教育費がかかる期間等、一定期間だけ大きな保障が必要なときだけ加入するのがおすすめだ。

ネット保険は、保険料が割安である一方で、自分で保障額や特約を決めなければならない。加入するときに最も大事なポイントとしては、保険金額をどうするかだ。保険金額を決めるためには、自分自身に万が一が起きたときに、いくら保障が必要かを算定しなければならない。

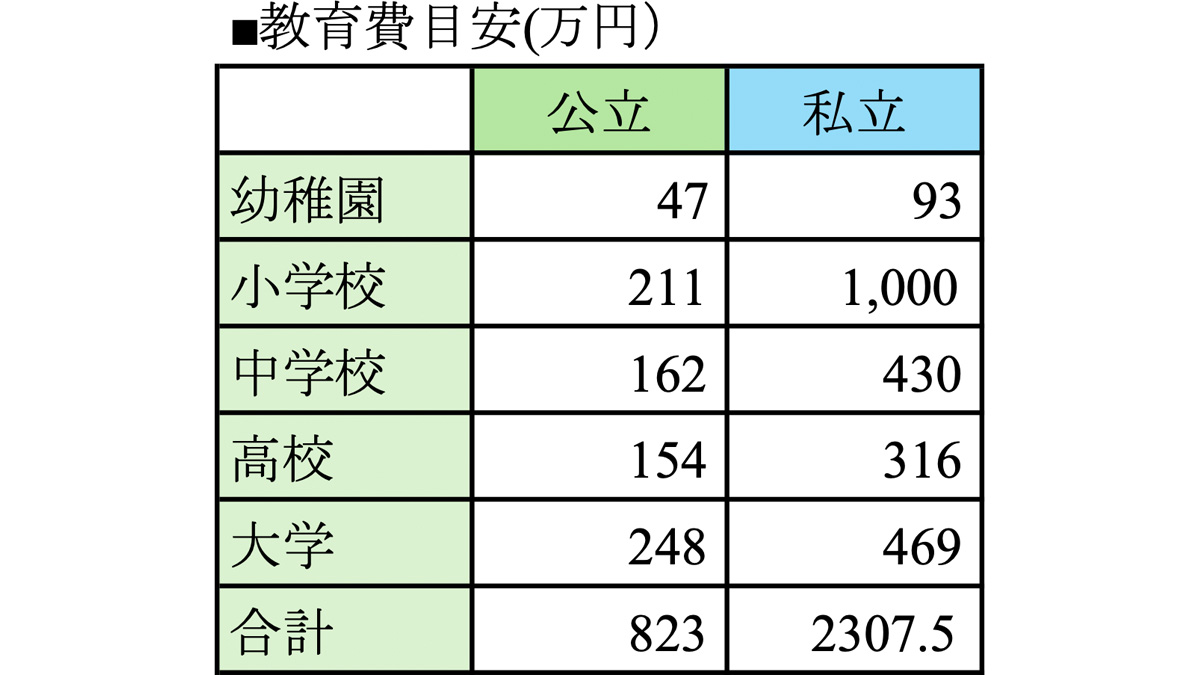

万が一のときに、遺された家族のために備えたい費用は?

・教育費

・住居費(住宅ローンの団信に加入していれば、ローン残高はゼロになる。)

・葬儀費用

・生活費(遺族年金、死亡退職金で賄える可能性もある。)

生活状況は個々で異なるため、自分自身で個別に計算して、必要保障額を出すことができれば、自分に合った適正な保険金額を算定できるが、煩雑である。次のような必要保障額シミュレーションというツールを使って、簡単に必要保障額を知ることができる。

必要保障額シミュレーションツールが便利

妻の年齢と月収、子どもの人数や教育費を設定できることで、適正な必要保障額を算出できる。

妻の年齢と月収、子どもの人数や教育費に加えて、遺族年金や葬儀費用まで設定できる。

・楽天生命

妻の年齢と月収、子どもの人数や教育費に加えて住居費を設定でき、現在の金融資産を計算に反映するため、最低必要保障額が正確にわかる。

ネット生命保険を選ぶときのポイント

ネット生命保険では、必要保障額以外でも、以下のような選択肢でも、どうしようか迷うポイントがある。

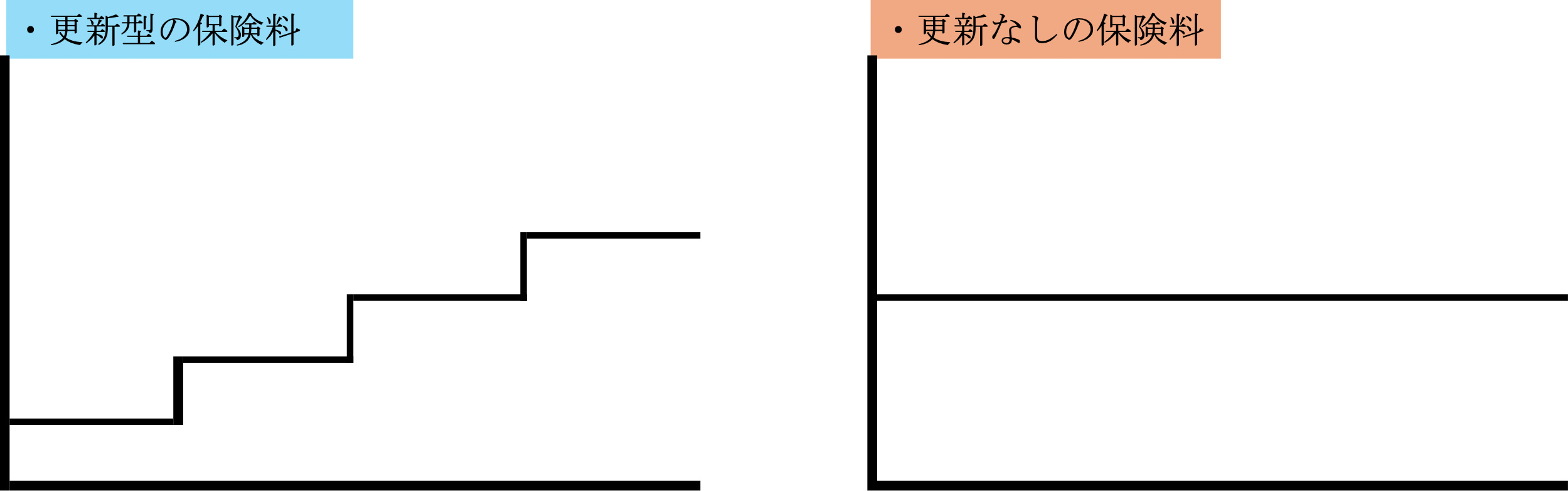

◎更新型か更新なし型

更新型は10年ごとに更新があり、更新時にそのときの年齢で保険料が再計算されて、保険料が上がっていく契約形式だ。更新時に保険料は上がってしまうが、その分若い時の保険料は安くなる。

一方、更新なしは、20年という期間または60歳までという年齢を決めて保険期間を設定し、設定した期間満了で保険期間が終了する。保険期間中の間は保険料が一定で、保険期間が終了すれば自動で保険が終了する。保険料は一定で上がることはないが、更新型の若い時の保険料よりは高くなる。

更新型は、保険料が将来高くなってしまうが、保険期間を自由に決めることができるのがメリットだ。子どもがまだ生まれていない、将来どうなるかわからないという場合は、更新型が最適だ。更新なしは、保険期間満了で保険期間は終了してしまう。子どもが成人する年齢が既に分かっている場合に最適だ。

◎保険期間

更新型であれば予め保険期間を決める必要はないが、更新なしであれば予め保険期間を設定し、その期間で保険が終了する。定期保険は、保険料が掛捨てであるから、保障が必要な期間のみ保険を継続し、子どもが20歳になるまで、年金が受け取れる年齢になったときなどの目途を決めて、その期間までの保険期間とするのがおすすめだ。

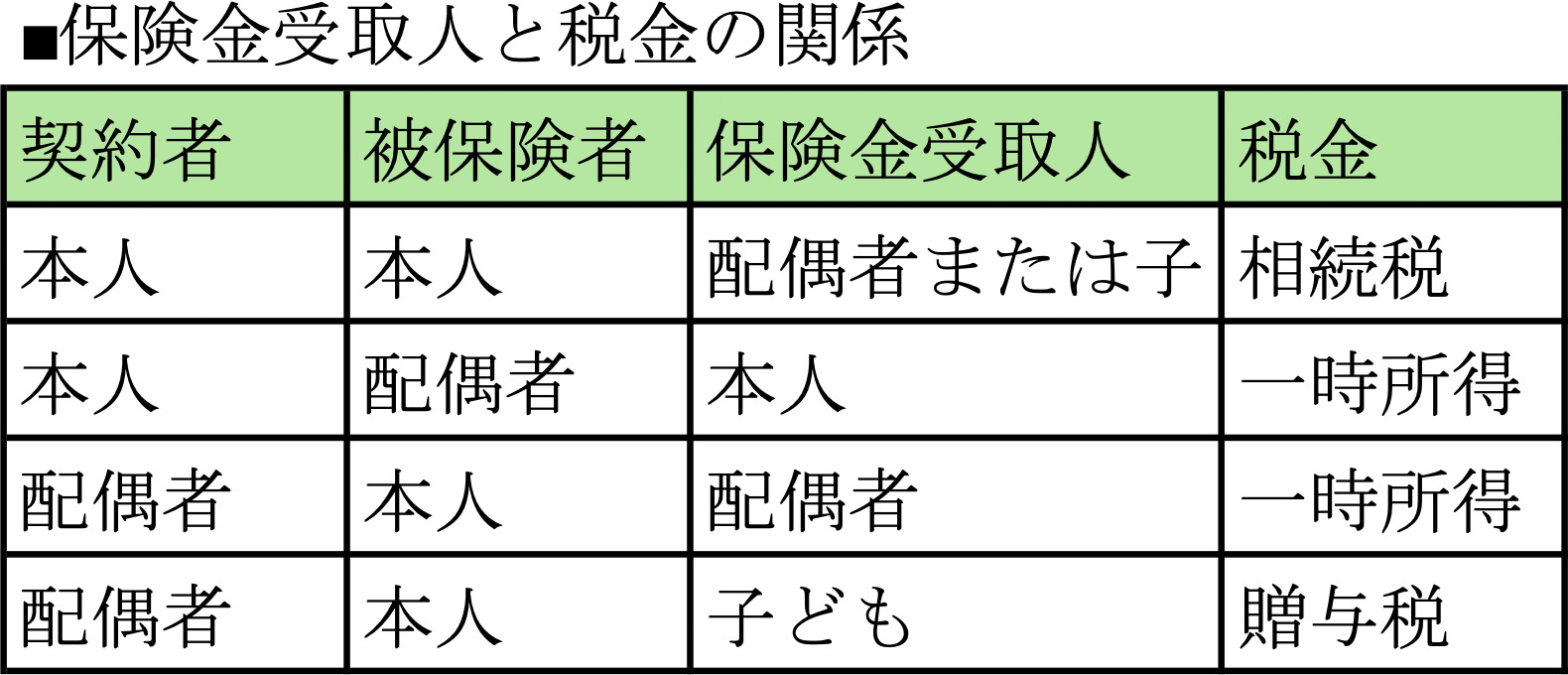

◎保険金受取人

定期保険により死亡保険金を受け取るとき、誰が契約者、被保険者で、誰が受取人かで、保険金に対する税金が変わってくるため注意が必要だ。

上の表のように、契約者(保険料を支払う人)、被保険者(保険をかけられる人)、保険金受取人には様々なパターンがある。通常は、本人が契約者、被保険者で、保険金受取人を配偶者とすることが多い。この場合、保険金は相続税の対象となり、「500万円×法定相続人の数」分が非課税となる。一方、違うパターンとすると、贈与税や一時所得となる場合があり、特に贈与税は税金が高くなる可能性があるので注意が必要だ。

「特約」は必要?

定期死亡には、主に以下のような特約がある。

・災害割増特約

災害による死亡または高度障害時に割増で死亡保険金額を受け取ることができる。

・傷害特約

病気ではない、突発的な事故による死亡または高度障害時に、保険金を割増で受け取ることができる。

・払込免除特約

指定する病気になったとき、以降の支払いが免除される。

傷害特約は、けがをしやすい生活をしている場合などに加入するとよいかもしれないが、

500万円の割増保険金を設定すると400円ぐらい保険料が上がってしまう(30歳男性で算定)。

そして、払込免除特約は、さらに保険料が高くなり、保険料が2倍近く上がってしまうため、あまりおすすめできない。定期保険は保険料が安く、掛捨てであるため、あまり多くの特約を付加するべきではないだろう。

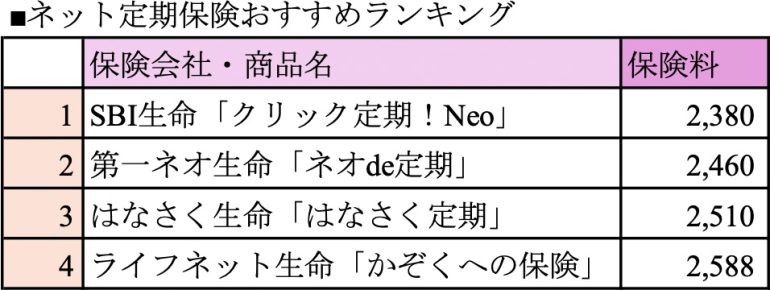

FP視点で選ぶ!ネット定期保険ランキング

ネット定期保険で、保険金額、保険期間を自由に決めることができるもので、保険料が安い順にランキングした。

保険料は30歳男性、保険金額2,000万円、保険期間20年で算定している。

定期保険は、掛捨てであるため、必要な期間のみ加入すればよいだろう。加入時には、必要保障額をあらかじめシミュレーションしてから、必要な分の保険金額を設定しよう。

文/大堀貴子