ゴールデンウイークを前にした4月下旬頃から3月期決算企業の決算発表が始まる。決算発表とは、上場企業が四半期(3か月)の売上高や営業利益、経常利益、純利益、1株当たり利益(EPS)、さらに今後の業績見通しなどを投資家やメディアに公開することをいう。

この決算発表をまとめたものは「決算短信」と呼ばれ、投資家が投資を行なう際の重要資料とされる。東京証券取引所では「決算短信」の公開を「決算期末から45日以内」と定めている。

今回は中東情勢が悪化する中での発表となるだけに関心も高まっているが、そんな国内企業決算の注目点について、三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩氏による解説リポートが届いたので、概要をお伝えする。

3月期決算企業の決算発表では中東情勢悪化や原油高を踏まえた26年度業績見通しに注目

国内では4月下旬から3月期決算企業の決算発表が本格化する。実際、東京証券取引所(以下、東証)の4月9日時点のデータによると、4月27日から5月1日までの期間で決算発表を予定しているプライム市場上場企業は161社、5月4日から8日では100社、5月11日から15日では739社となっている。

今回は、中東情勢が悪化するなかでの決算発表となるため、以下、主な注目点について考えてみたい。

米国とイスラエルがイランへの攻撃実施を発表したのが2月28日であったので、その後の原油高などが3月期決算企業の2025年度(2025年4月~2026年3月)本決算に与える影響は限定的と思われる。

むしろ焦点は、企業側から示される2026年度(2026年4月~2027年3月)の業績見通しであり、中東情勢の悪化や原油高が、どの程度、2026年度の業績に影響を及ぼすかが注目される。

■今回は先月1か月のパフォーマンスが好調だった業種とともに低調だった業種の業績見通しも焦点に

なお、イラン攻撃前日の2月27日から3月31日までの1か月における日経平均株価の騰落率は-13.2%、東証株価指数(TOPIX)は-11.2%だった。

この期間について、東証33業種指数の動きを確認してみると、パフォーマンス上位の5業種は、鉱業(+18.0%)、海運業(+8.3%)、保険業(-0.4%)、倉庫・運輸関連業(-3.7%)、石油・石炭製品(-3.8%)となっている。

一方、パフォーマンス下位の5業種は、空運業(-19.0%)、ゴム製品(-17.5%)、機械(-17.5%)、輸送用機器(-16.9%)、非鉄金属(-16.9%)だった。

市場ではこの期間、ホルムズ海峡の通航量減少や原油高は、業績に追い風か向かい風か、などを基準に、業種別の物色が進んだように推測できる。そのため今回は、パフォーマンスの上位業種とともに下位業種の業績見通しにも関心が集まりやすいと思われる。

■業績見通しは総じて控えめな内容か、ただし目線が低ければ中東情勢改善時の株価反発余地大

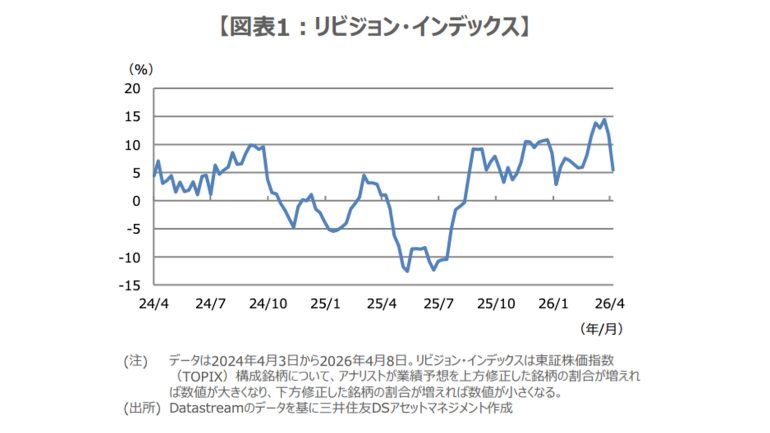

ここで、直近の市場の業績予想をみると、TOPIX構成銘柄の「リビジョン・インデックス」は、上方修正銘柄の割合が低下しており(図表1)、TOPIXの12か月先予想1株あたり利益(EPS)の伸び率も鈍化している(図表2)。

イラン情勢の悪化と原油高を反映したものと思われるが、リビジョン・インデックスはまだ、上方修正銘柄の割合が多いプラス圏にあり、12か月先予想(EPS)の伸び率も、前年比+12%台と高い水準を維持している。

中東情勢の先行きは依然不透明感が残るため、企業の2026年度の業績見通しは、総じて控えめな内容となることも想定される。その場合、市場の業績予想が下方修正され、前述のリビジョン・インデックスなどが低下し、株価の重しになる恐れもある。

ただ、年度初めの業績予想の目線が低ければ、その分、中東情勢が改善した際の、業績予想の上方修正を織り込む形での株価反発余地は大きくなるため、過度な悲観は必要ないと考える。

構成/清水眞希