近年、月々の支払いを抑えられる車の購入方法として「残価設定型ローン(残クレ)」を利用している人が増えている。残クレは、月々の支払いを大きく抑えられる一方でわかりにくいリスクやデメリットも存在するという。登録者数153万人超の『YouTube』チャンネル『脱・税理士スガワラくん』を運営する税理士の菅原由一氏は、車購入時に残クレを利用した人に「利用者の理解度と意識」を調査して結果を公開した。菅原氏によれば、残クレは決して万能な購入方法ではなく、仕組みやリスクを正しく理解しないまま利用すると数年後に大きな負担となって現れる可能性があるという。

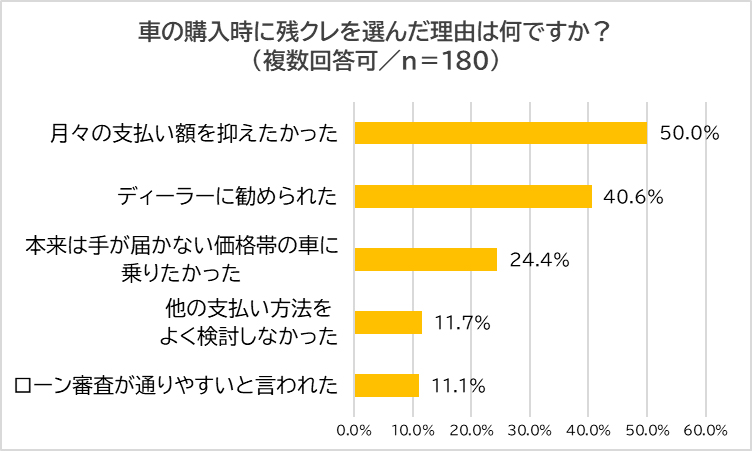

残クレが選ばれる理由は月々の安さとディーラー主導

車の購入時に残クレを選んだ理由のトップは「月々の支払い額を抑えたかった」で半数が回答。2位の「ディーラーに勧められた」も約4割という結果だった。「本来は手が届かない価格帯の車に乗りたかった」も24.4%で、一定数いることがわかった。残クレは、利用者が積極的に仕組みを理解して選ぶより、月々の負担が軽く見えることや販売現場での提案の影響が大きいようだ。

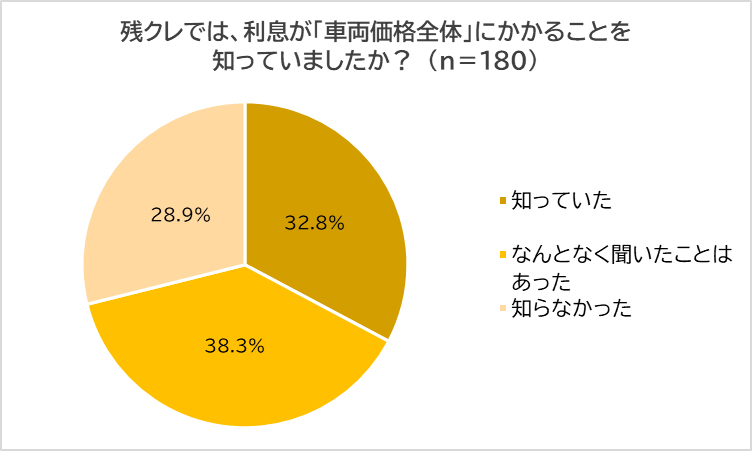

利息の仕組みを正しく理解しているのは約3割

残クレでは、実際に支払う金額ではなく「車両価格全体」に対して利息がかかる仕組みになっているが、そのことを知っているかという質問では、「知っていた」と回答した人は3割強しかいなかった。「なんとなく聞いたことはあった」(38.3%)や「知らなかった」(28.9%)を合わせると67.2%になり、多くの残クレ利用者は金利の仕組みをちゃんと理解せずに契約している可能性もありそうだ。

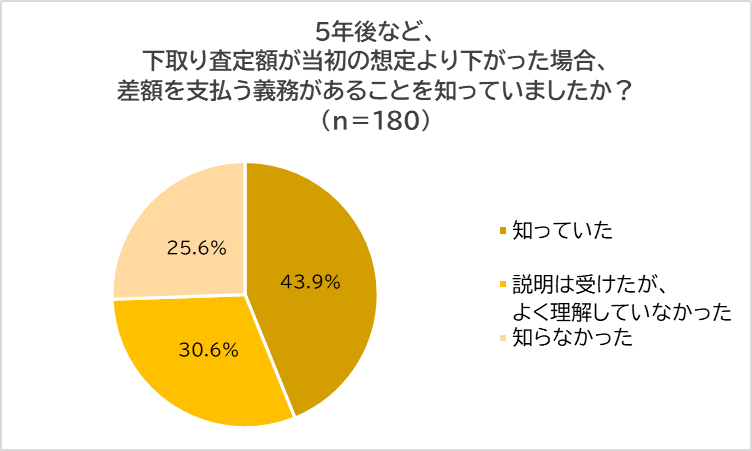

差額支払いリスクは理解していなかった層が過半数

「5年後など下取り査定額が当初の想定より下がった場合に、差額の支払いが発生するリスクがあることを知っていたか?」という質問では、「知っていた」と回答した人は4割強だった。「説明を受けたがよく理解していなかった」(30.6%)や「知らなかった」(25.6%)という人が半数以上という結果になった。残クレについての説明自体は行われているものの内容がきちんと理解されていない、もしくはリスクとして認識されていないことが浮き彫りになった。

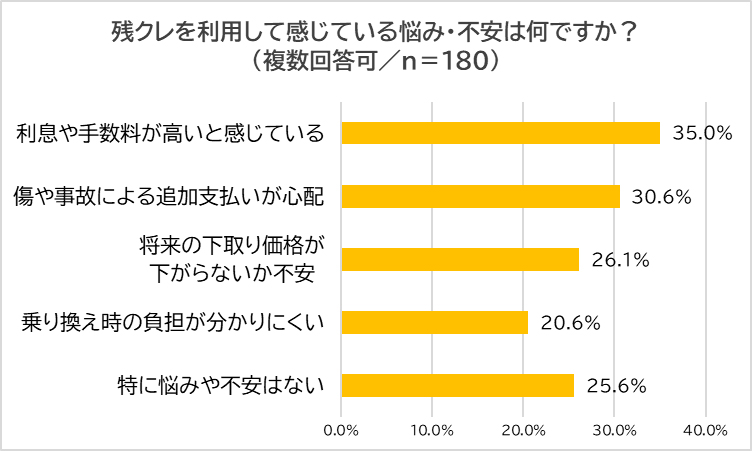

利用後に感じるのは、金利負担と将来への不安

残クレを利用して感じている悩みや不安については、もっとも多かったのは「利息や手数料が高いと感じている」(35.0%)ことだった。「傷や事故による追加支払いが心配」(30.6%)や「将来の下取り価格が下がらないか不安」(26.1%)などの将来負担に関する不安も上位だった。「特に悩みや不安はない」と回答した人は25.6%で、多くの利用者が契約後に何らかの不安や課題を感じているようだ。

「残クレの仕組みと注意点」

車の主な購入方法は、現金一括払い、ローン、リースの3種類だが、「ローン」の一種として登場したのが「残価設定型ローン(残クレ)」。その仕組みは、将来の下取り価格(残価)をあらかじめ差し引いてローンを組むこと。800万円の車を5年ローン(金利3%)で通常購入すると、総支払額は約865万円、月々の支払いは約15万円だが、残クレの場合は「5年後に500万円で売れる」と想定して残価を設定すると差額の300万円のみでローンを組むことができる。それによって月々の支払いが約5万円程度になり、高級車も手が届きやすくなる。最近では、高級車に乗っている人の多くが残クレを利用しているといわれている。

残クレには、いくつかのデメリットも存在する。まず利息は「車両価格全体」にかかる。これは残クレで注意すべき最大のポイントで、金利は「実際に支払う300万円」ではなく、「車両価格の800万円」にかかる。800万円分の利息を払いながら元金は300万円しか減らないので、残価が高いほど利息負担は重くなる。2つめのデメリットは、下取り価格が下がるリスクがあること。残クレは「将来売ること」が前提だが、実際の査定額が当初の想定より下がるケースは多いという。当初の残価が500万円でも実際の査定額が100万円だった場合、差額の400万円を追加で支払う必要がある。支払えない場合は、再びローンを組むことになり、金利負担がさらに増える悪循環に陥る。3つめのデメリットは、乗り換え時に負担が一気に来ること。5年も経てば、多くの人は次の車に乗り換えたくなるが、残クレの場合は査定が少しでも下がるや修復歴や臭い、細かな傷があるなどの理由で一気に大きな支払いが発生する可能性がある。事故やもらい事故など自分では防げないリスクも存在する。4つめのデメリットは、ディーラー側に有利な仕組みである点。残クレが広がっている背景には、ディーラー側の「高級車ほど利益率が高い」、「残クレは営業成績に反映されやすい」、「利息・手数料で利益が出る」といった事情もある。そのため、デメリットを十分に説明しないことや普通のローンではなく残クレを勧めるケースもあるという。

最近では、住宅にも「残価設定型ローン(住宅版残クレ)」も登場しているが、月々の支払いを抑えられるという点は魅力的だが、利息・手数料が高く、将来の査定リスクが大きい購入方法であることは知っておくべきだ。目先の月額だけで判断せず、総支払額と将来のリスクを理解した上で選ぶことが重要といえる。

菅原由一氏プロフィール

1975年、三重県生まれ。東京都在住。2022年12月に開設した『YouTube』チャンネル『脱・税理士スガワラくん』は、登録者数153万人を突破する人気。ブログ 『脱!税理士 菅原のお金を増やす経営術!』は全国税理士ブログランキング第1位を獲得した実績もある。著書に『究極の資金繰り』、『激レア資金繰りテクニック50』(共に幻冬舎)、『タピオカ屋はどこへいったのか? 商売の始め方と儲け方がわかるビジネスのカラクリ』がある。

『車の残価設定型ローンに関する調査』概要

調査対象:車を購入する時に残クレを利用した18歳以上~70歳未満の男女全国

調査期間:2026年2月16日~2026年2月17日

調査手法:インターネット調査

サンプル数:180名

調査機関:Freeasy

構成/KUMU