マイカー通勤者で、片道65km以上の通勤手当に対する非課税上限額が引き上げになった。本記事では、実際にどのぐらい減税されるのか?を解説する。

マイカー通勤にかかるガソリン代の負担増

3月に入り、イラン情勢悪化を受けてガソリン代は上がり、3月18日時点でレギュラーガソリンが185円程度/Lとなっている。

例えば、ヤリスのガソリン車、燃費が19km/Lの場合なら、1kmあたり約10円かかることになる。

マイカー通勤者の1日あたりの通勤距離の平均は往復約21kmであることから、1日210円、ひと月あたり(20日)4,200円かかることになる。イラン情勢が悪化する前の150円/L程度であったときは、上記例と同様ヤリスで1日あたり往復21kmの場合、1kmあたり約8円となり、ひと月あたり3,360円であった。現在はことのときと比べるとひと月あたり840円も上がったことになる。

これが長距離通勤者で往復130kmだった場合、上記例と同様の場合、185円/Lで1kmあたり10円だとすると、1日1,300円、ひと月あたり26,000円かかることになる。

もし、高速道路を利用している場合で、高速道路料金が1日あたり往復5,000円かかっている場合には、1カ月あたり100,000円かかり、あわせて126,000円かかることなる。

通勤手当って課税されるって本当?

勤め先から、給与ともに給付される通勤手当は、基本的に給与収入に含まれ、所得税、住民税の課税対象だ。

しかしながら、通勤手当のうち一定金額までは非課税となっている。

多くの人が利用する電車やバスなどの公共交通機関を利用した場合の通勤手当に対する所得税の非課税の対象となる通勤手当は以下の通りだ。

(1)1カ月あたり15万円まで

(2)通勤のための運賃・時間・距離等の事情に照らして、最も経済的かつ合理的な経路および方法で通勤した場合の通勤定期券 (グリーン席の料金は合理的ではないため対象外)

(3)電車やバスなどの交通機関を利用する場合の1か月間の通勤定期券

東京-静岡間の新幹線定期券が1カ月あたり139,430円であることを考えると、勤務先から全額支給されたとしても余程のことがない限り、公共交通機関の利用によって15万円の非課税上限額を超える人は少ないだろう。

一方、最近ガソリン代が高騰しているマイカー通勤に対する通勤手当はどうだろうか。

マイカー通勤の場合は非課税枠が増える?

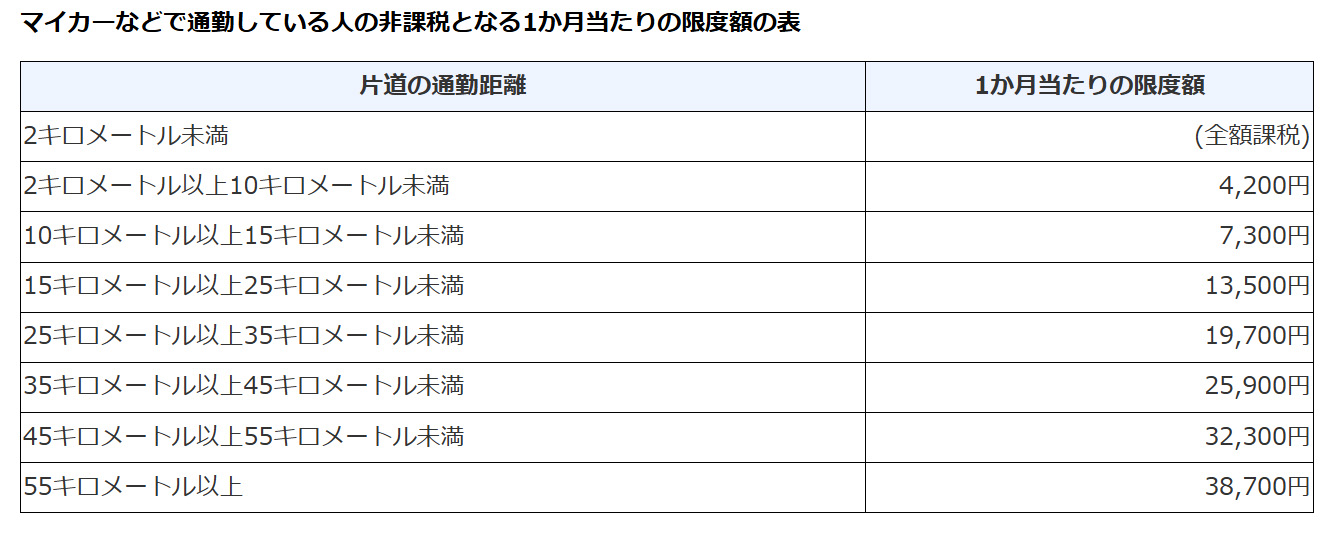

車やバイクによる通勤に対して手当が出ている場合は、以下のように距離数によってその非課税限度額が定められている。

片道あたりの上記に定められた金額は非課税となり、上記を超える部分は、給与収入に含まれ、所得税・住民税が課税される。かつ、電車、有料道路等と組み合わせている場合は、その組み合わせた合計金額が15万円を超えていない部分が非課税対象となり、超える部分は課税対象となる。

なお、有料道路については、その通勤方法や経路が「最も経済的かつ合理的な経路および方法」に該当していれば、非課税の対象となる。

公共交通機関による交通費は実費がわかりやすく、実費を支給する会社も多いが、自動車やバイクの場合、実費を把握するのは困難であるため、会社の規定による計算で算出された金額を支給することになる。支給額の計算規定は、会社ごとに異なるが、主に以下の2種類である。

A.所得税の通勤手当の非課税限度額を基準として、通勤距離ごとに非課税枠内の金額を支給

B.一定期間のガソリン単価、通勤に使用する自動車の燃費を基準にし計算して支給

Aの場合は、所得税の非課税限度内で支給されるため、非課税枠を超えず、通勤手当が課税とはなることがない。

一方、非課税限度額は所得税法施行令第20条の2(以下、所令第20条の2という。)で定められているが、この規定の非課税限度額の変更には改正が必要であり、ガソリン価格を常に反映することは難しく、最近のように急激にガソリン代が上がったときには、ガソリン代が自己負担となってしまう部分が出てきてしまう。そのため、Bの計算方法のように、ガソリン価格の変動を通勤手当にも反映されるように支給する会社もある。この場合、自己負担とならなくて済むが、所得税の非課税限度額を超えた部分は課税対象となってしまう。

ガソリン価格の急激な値上がりに対応することは難しいが、最近の円安によるガソリン価格の値上がりを受けて、インフレ対策の一環として、まず2025年4月、今度は2026年4月からこの非課税限度額が上がることになる。

既に2025年4月分から支給されるべき通勤手当について、非課税上限額はそれぞれ、片道10km以上15km未満で200円、15km以上25km未満で600円、25km以上35km未満で1,000円、35km以上45km未満で1,500円、45km以上55km未満で4,300円、55km以上で7,100円の増額となっている。

そして、2026年4月分から支給されるべき通勤手当について、上記の表のとおり片道65km以上のマイカー通勤をする通勤手当の上限がさらに増額し、細分化されることになった。令和7年4月からの改正では、片道55km以上は一律38,700円の上限となっていた。

さらに、この自動車等にかかる非課税額に加えて、駐車場代に対する手当も5,000円まで非課税対象となる。

長距離通勤者で往復130km(片道65km)だった場合、前述の例と同様の場合、185円/Lで1kmあたり10円だとすると、1日1,300円、ひと月あたり26,000円で、全額勤務先から支給されたとしても、全額非課税である。もし、高速道路を利用している場合で1日あたり往復5,000円かかっている場合でも、1カ月あたり100,000円かかり、あわせて126,000円かかるが、有料道路の料金を組み合わせた非課税限度額の15万円以下となるため、これも全額非課税である。ただ、燃費の良いヤリスではなく、燃費が悪い自動車で8km/L場合、1kmあたり約23円となり、1日あたり往復130kmで2,990円、ひと月あたり59,800円となり、勤務先から同程度支給された場合、非課税限度額の45,700円を超え14,100円は課税対象となってしまう。

単身赴任時の帰省手当は?

単身赴任をして、家族と離れて暮らしている場合、新幹線や自動車で家族のもとに帰省することも多いだろう。その場合、勤め先によっては帰省手当として交通費や一定金額を支給してくれるところもある。帰省手当は、原則全額が給与収入に含んで課税対象となる。

ただし、仕事上の用事を伴って、帰省した場合は非課税となることがある。例えば、金曜日に本社で会議等の出席のため出張し、ついでに近くの自宅に土日帰省したときに、勤務先から手当てが支給されたときが該当する。このようなことが月1回のように定期的にある場合は非課税とならない可能性がある。

非課税枠増額で税負担はどのぐらい減る?

マイカー通勤者は、高速道路で通勤していることが多く、それに加えてガソリン代の高騰により、ガソリン代の値上がり分も支給された場合には非課税上限を超え、給与として課税対象となってしまう可能性があった。片道65km以上では、従来の38,700円の非課税限度額から45,700円へ7,000円非課税額が上がったことにより、年間84,000円の非課税額が上がり、所得税率20%の人ならば、住民税の所得割10%と併せて、25,200円の減税となる。ただ、1日あたりのマイカー通勤の平均通勤距離が片道10.5kmであり、今回の非課税上限額引き上げの改正の対象となる片道65km以上は、片道2時間近く運転することになり、かなり対象者は少ないと考えられる。

(参考)

No.2582 電車・バス通勤者の通勤手当|国税庁

No.2585 マイカー・自転車通勤者の通勤手当|国税庁

単身赴任者が会議等に併せて帰宅する場合に支給される旅費|国税庁

令和8年度税制改正の大綱(1/9) : 財務省

文/大堀貴子

2025年12月に基礎控除額が大幅に引き上げられた。これにより、どのぐらい減税されるのだろうか?年収の壁はいくらに変わるのか?本記事でチェックしていこう。 そも…