変額保険おすすめランキング

変額保険を以下の商品内容のポイントごとにランキング形式でご紹介します。

(1)元本保証

(2)保険料免除特約

(3)運用商品の種類

(4)商品設計がシンプルで分かりやすい

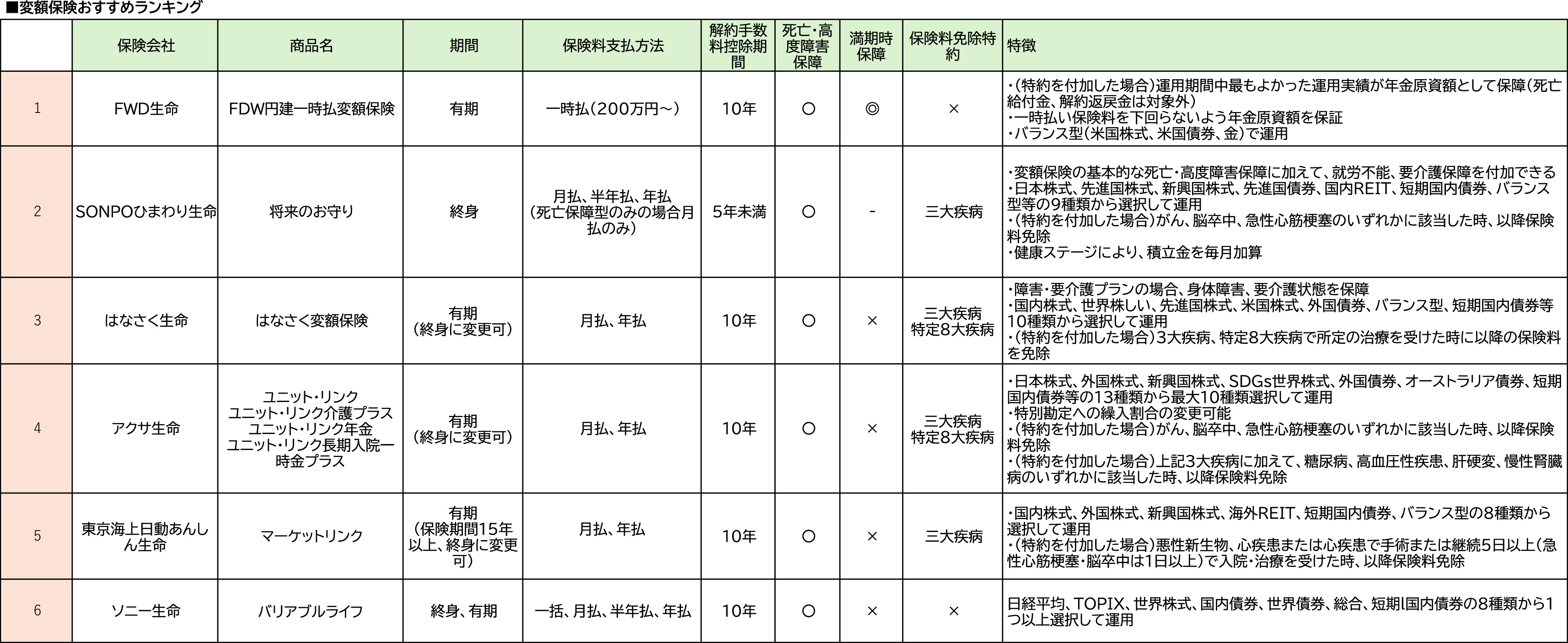

(1)満期金の元本保証

変額保険は、有期の場合満期時に、満期金を一括または年金形式で受け取るか、満期金を終身に変更して運用し(株式等ではなく定率で運用)続けることもできます。満期金は運用成果によっては増える可能性もありますが、そのとき運用成果しだいでは支払った保険料を下回る元本割れとなる可能性があります。そんなときに、安心できるのが、満期時の年金原資の元本保証、さらに運用期間中(毎日計算)最もよかった運用実績を年金原資として保証してくれるのが、FWD生命の「FDW円建一時払変額保険」です。ただし、満期までの期間は10年~20年で設定できますが、その間の途中解約は元本は保証されません。また、死亡・高度障害時は元本が保証されますが、満期時のような運用期間中に最もよかった運用実績の保証はありません。支払方法も一時払いのみであるため、すぐ使うお金ではなく、老後のための資金を保険料とした方がよいでしょう。

(2)保険料免除特約、(3)運用商品の種類

一時払ではなく、こつこつ資産を形成したい場合には、月払ができる変額保険がおすすめですが、支払期間中病気になったときに、それ以降の保険料の支払を免除できる特約を付加できるのが、SOPOひまわり生命の「将来のお守り」、はなさく生命の「はなさく変額保険」、アクサ生命の「ユニット・リンク」、東京海上日動あんしん生命の「マーケット・リンク」です。ただし、保険料免除特約を付加すると、保障が上がる分手数料は上がってしまうため、注意が必要です。基本的に、変額保険は長期間運用するための商品のため、10年以内で解約すると解約手数料がかかることが多いですが、「将来のお守り」では5年以上たてば解約手数料がかからなくなります。そして、喫煙状況や健康状況によって決まる健康ステージにより、積立金が付加されるため、健康状態が良い方におすすめです。また、投資先が、日本株式や世界株式だけでなく、新興国株式や国内REITも選択できます。

(4)商品設計がシンプル

複雑な特約や保障がないシンプルな商品は、ソニー生命の「バリアブルライフ」です。死亡・高度障害時の元本保証があり、運用実績により満期金、死亡保険金が決まります。

リスクを理解の上、検討を

保険というと、基本的には元本が保証されているイメージがありますが、変額保険は基本的に死亡・高度障害時の元本が保証されているだけで、満期金はそのときの運用成果により元本が増えることもありますが、棄損する可能性もあります。

また、保障が付加されている分、手数料は高く、NISAのように投資のみする場合に比べて、運用スタート時の運用資産は手数料分減ります。

ただ、万が一の時の保障、非課税枠を利用した相続、老後のための長期の資産形成にメリットを感じる場合、有効な投資先でしょう。

文/大堀貴子