今や資産運用というとNISAやiDeCoはよく知られるようになりましたが、変額保険について知らない人がほとんどでしょう。今回は、変額保険について、やさしく解説していきます。

資産運用としての保険

保険は、入院や死亡などのリスクに対して保障する保険がよく知られていますが、資産運用ができる保険もあるんです。

資産運用としての保険では、一定率で運用する“定額保険”と、保険料を特別勘定という勘定で、株式や債券等で運用する“変額保険”があります。

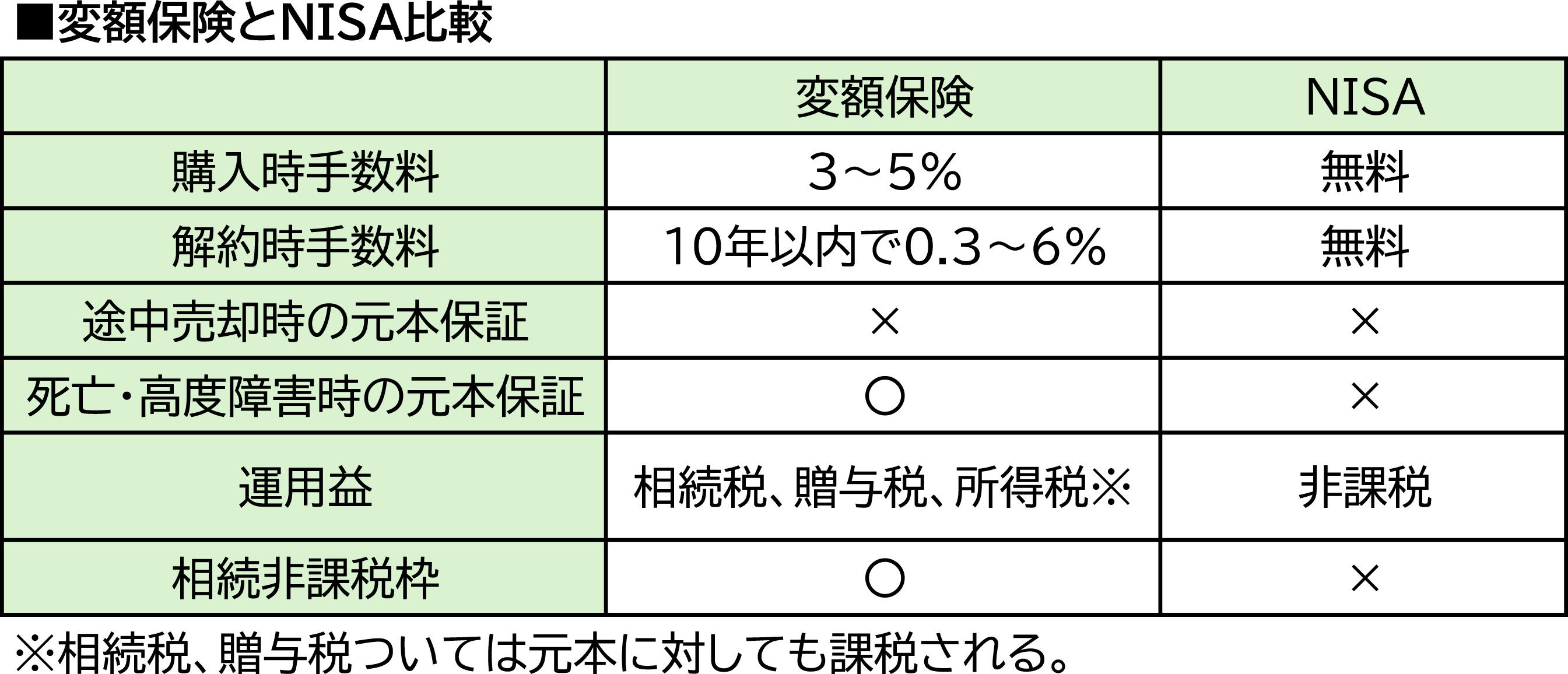

株式や債券、投資信託等で運用するなら、NISAやiDeCoを思い浮かべる人が多いと思いますが、変額保険は死亡・高度障害時に、元本が保証された保険金を受け取ることができる点で大きく違います。

このときに受け取ることができる死亡保険金は、特別勘定での運用でどんなに元本が棄損されていても、元本が保証されます。

一方、途中解約、満期金は特別勘定の運用次第で、増えることもありますが、減っていれば元本は棄損するため、この点においてはNISAやiDeCoと同じです。

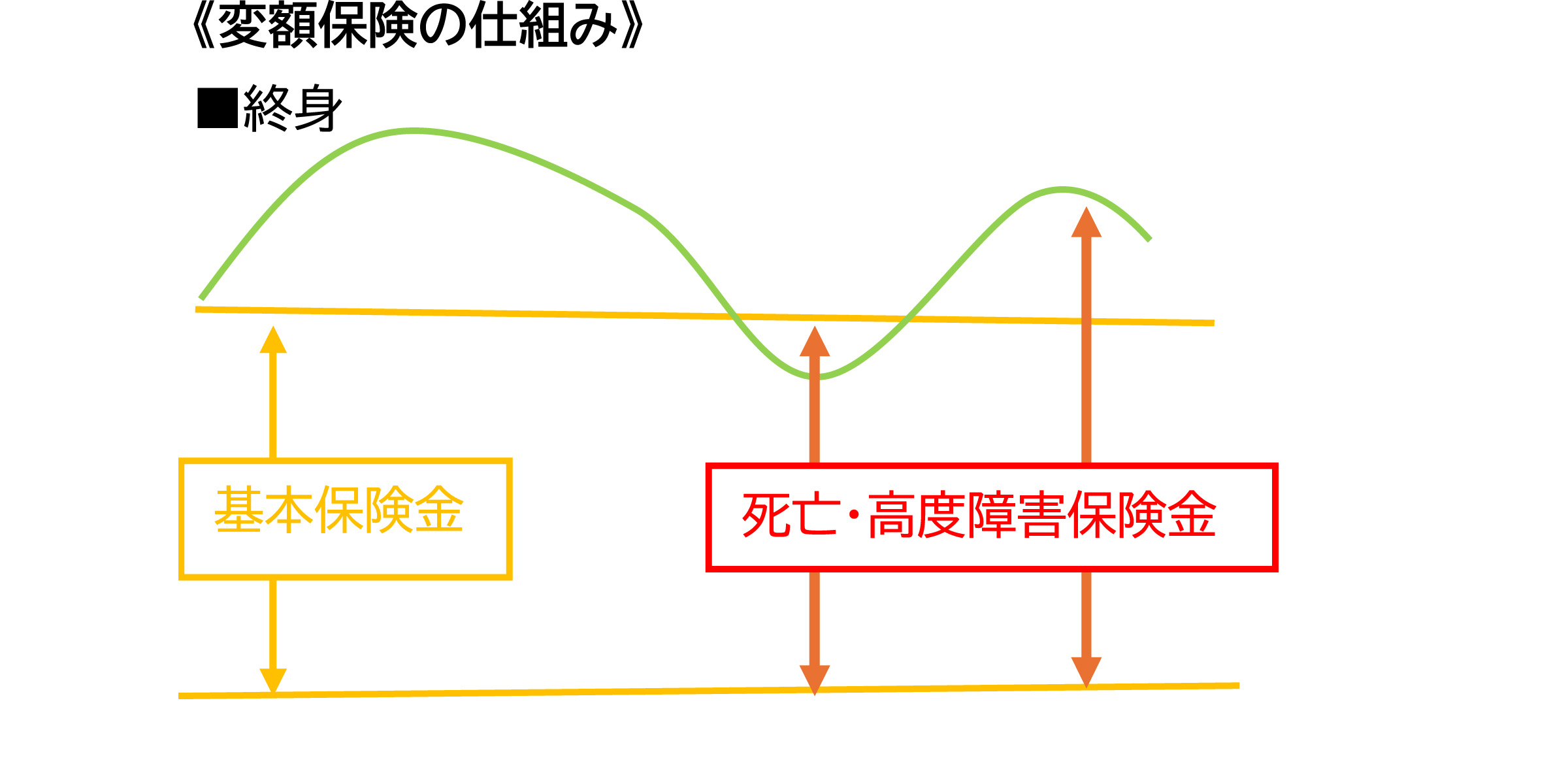

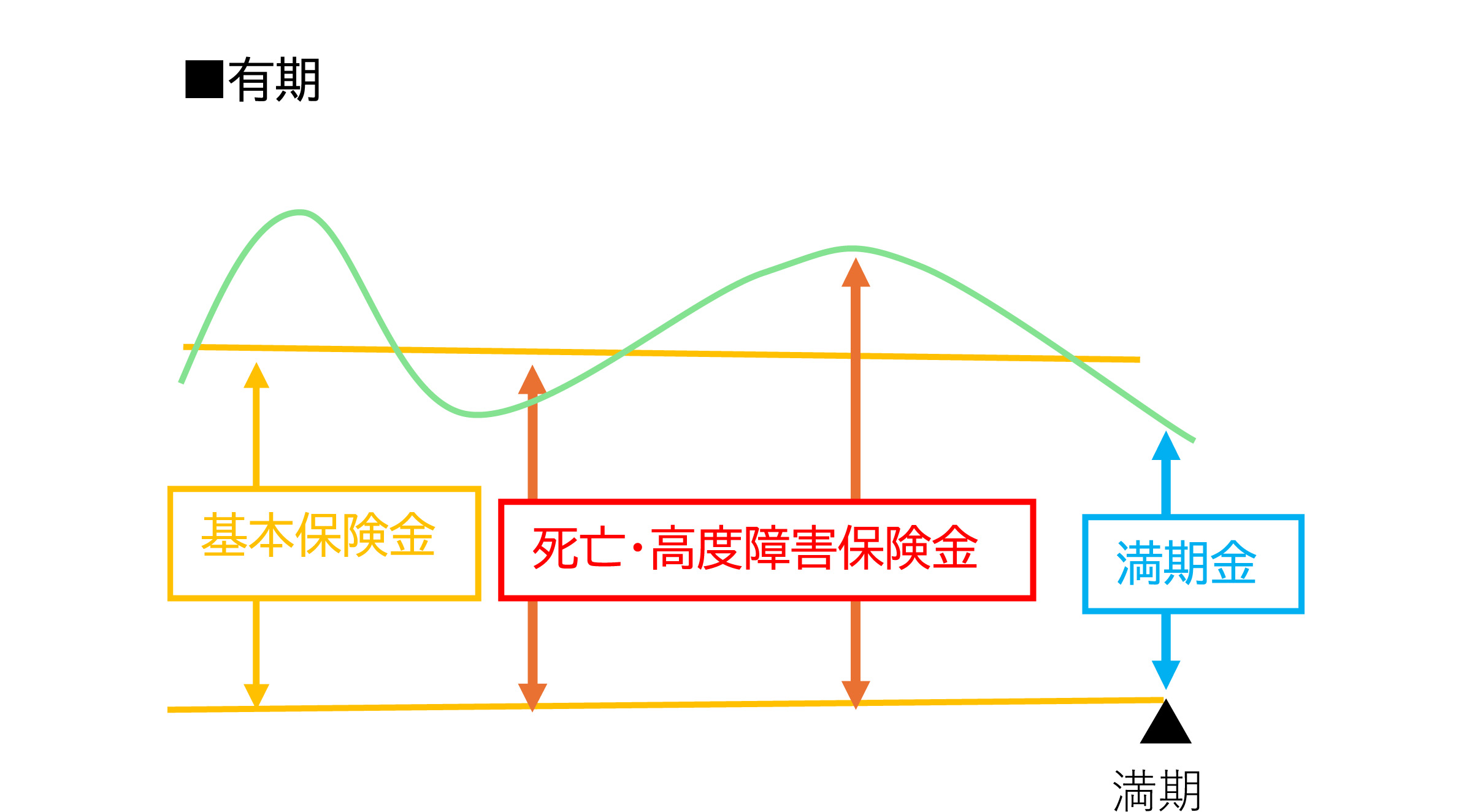

変額保険には、満期のある有期保険と満期のない終身保険があります。

終身の場合、被保険者が死亡または高度障害時に保険金を受け取ることができます。その保険金は、特別勘定でどんなに元本が割れていても元本が保証されます。一方、特別勘定の運用により増えていればその増えた保険金を受け取ることができます。

有期の場合、被保険者が死亡または高度障害時に保険金を受け取ることができ、その保険金は元本が保証されている点では終身保険と同じですが、満期があり、満期時に特別勘定の運用結果に応じた満期金を受け取ることになり、運用成果が良ければ増えた満期金を受け取ることができますが、元本は保証されません。満期金は、一括又は年金形式で受け取ることができ、商品によって終身保険に変更することができます。

そして、終身、有期ともに、途中解約は元本保証されておらず、商品によりますが、基本的に10年以内の途中解約の場合、最大6%程度の解約手数料がかかり、10年に近づくほど、その解約手数料は低くなります。

また、その税金関係も通常の投資と異なります。通常の投資であれば、株式や投資信託に投資すると、その運用益は20.315%の一律分離課税で所得税・住民税が課税され、NISAなら非課税となります。他方、変額保険では、上表の(1)の契約者と被保険者が同じで、被保険者が万が一死亡・高度障害となったときには、保険金受取人は相続税が課税されます。そのとき、生命保険金については遺産分割協議の対象とならないため、自分自身に万が一が起きたときに、迅速に、渡したい人に資産を残すことができるというメリットがあります。さらに、生命保険金のうち500万円×法定相続人分が非課税となります。

契約者と死亡保険金の受取人が同じときや、契約者や被保険者が同じでも満期金を契約者が受け取ったときは、運用益の所得税・住民税の一時所得となります。一時所得は経常的な収入ではないため、他の所得に比べて優遇されており、最高50万円の特別控除があり、かつ所得は1/2にして計算されます。ただ、NISAの運用益が全額非課税となる方がメリットは大きいでしょう。

契約者、被保険者、受取人がすべて異なる場合、贈与税の対象となります。受取時に贈与税が課税されるため、受取時に贈与税の基礎控除110万円が適用されます。贈与税は相続税より税率が高くなり、相続のような非課税枠もないため、贈与税が課税されるようなこのような契約形態には注意が必要です。

変額保険は、NISAと比べると、資産を残すという点に重きをおいた運用商品になります。そのため、変額保険の商品によっては、保険料の支払い期間中に、病気等に罹った場合に、それ以降の保険料を免除する特約を付加することができ、病気になったときに保険料が支払えなくなる心配がなく、安心です。

デメリットになるのは手数料

変額保険は、保障が付加されているという点で、万が一のときに家族に資産を残せるという点において、NISAやiDeCoに比べて優れています。一方で、その保障を付加している分、手数料が高いのがデメリットです。

保障の部分の手数料として、被保険者の年齢・性別・保険期間等によって保険会社が計算した率を控除した後の金額を特別勘定として運用するため、最初にその手数料分大きく運用資産が減った状態から投資がスタートします。例えば、100万円の保険料を支払っても、手数料を控除した95万円から運用されます。NISAは手数料がなく、100万円から投資をスタートできるのと大きな違いです。

さらに、手厚い保障を付加するほど、その手数料は増加してしまいます。保険料免除特約、死亡・高度障害に加えて、就労不能や介護保障を付加すれば、さらにその手数料は高くなり、保険料に対して投資に回せる割合が低くなります。そのため、保険料免除特約や死亡保障以外の保障を付加するときには、保障が手厚いほうが良いのか、または運用成果を良くすることが優先か、両者のバランスを考える必要があります。

途中解約にも注意が必要で、10年未満の途中解約は解約手数料がかかり、その手数料率は運用期間が短いほど高くなります。契約後すぐに大きく値上がりしても、解約はしづらく、変額保険に加入する前提として、長期で資産形成するための商品になります。

途中解約しにくい分、長期でコツコツ資産形成して、老後資金または家族に資産を残すには最適な商品です。

変額保険とNISAどちらが合っている?

変額保険は、株式や投資信託で運用できる点でNISAと似ていますが、比較するとどうでしょうか。

NISAは、運用益が非課税で、いつでもその資金を利用できる点で、利便性が高く、いつなんどき資金を使うかわからない20代、30代の方には最適です。

一方、お金に余裕ができ、自分の老後、家族への相続を考える方には、変額保険も選択肢に入ってくるでしょう。また、月払ができる変額保険であれば、20代30代の方でも月々1~2万円でコツコツ、老後のために大きな資産形成をすることができます。