2026年2月28日、米国はイスラエルと共同でイランに対する大規模な軍事攻撃を開始。その後、戦争の長期化への懸念から原油価格が1バレル60ドル台から一時120ドル目前まで急騰したことに加え、日本株がここまで乱高下する事態を予測した人は決して多くはないはずだ。

このような状況に対して、三井住友DSアセットマネジメント チーフグローバルストラテジスト・白木久史氏は、「金融市場が極限状態にあると、通常の経済調査分析は通用しない。テールリスクに目配りしていくことが重要になる」と説く。

この「テールリスク」とは、確率は極めて低いけれど壊滅的ダメージが生じるリスクのこと。

そんな白木氏からイランでの戦争にまつわる日本のテールリスクを仮定した上で、投資戦略について考察したリポートが届いたので概要をお伝えする。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

1:ペルシャ湾内で日本の船舶に損害発生

3月4日、ホルムズ海峡東側のオマーン湾に停泊していた商船三井の原油タンカーが、上空からの落下物により損傷を受ける事態が発生した。さらに11日には、ペルシャ湾に停泊中の同社コンテナ船「One Majesty」の船尾部に損傷があることが確認されている。

なお、同社はいずれのケースも「原因不明」とコメントしている。

今回の日本船籍の船舶がペルシャ湾内で損傷した件について、日本政府は原因不明との立場で、木原稔官房長官は「現時点で攻撃による損傷かは不明」との認識を示している。

新しくイランの最高指導者に就任したモジタバ・ハメネイ師はホルムズ海峡の封鎖継続を宣言しているが、日本政府も当面は正式にイランの関与に言及したり、責任を追及することはなさそうだ。

というのも、日本国として厄介な事態に陥りかねないからだ。

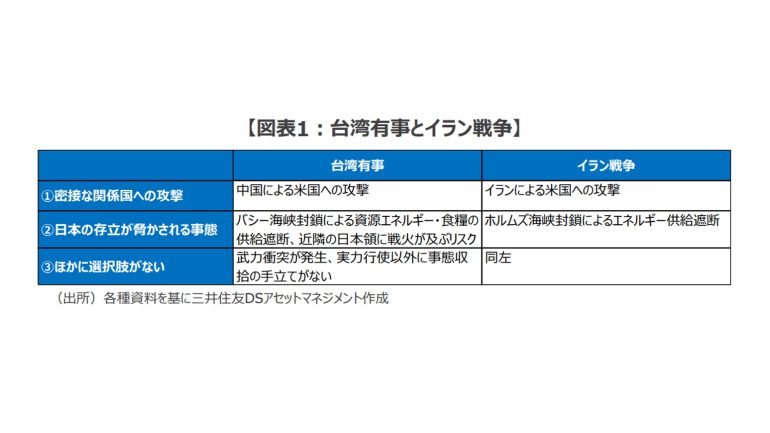

■存立危機事態

国際法上の「国際海峡」にあたるホルムズ海峡を航行する日本船籍の船舶には、「日本の法律・司法権」が及ぶため、外国の軍隊から攻撃を受けた場合、法的には「日本の領土への攻撃」とほぼ同じ扱いとなる。

このため、仮に、日本政府が正式にイラン軍の攻撃と認定した場合、日本国に対する「組織的・計画的」かつ「急迫不正の侵害攻撃」とみなされ、「個別的自衛権」の発動対象となりかねない。

さらに、イランは現在、日本の同盟国である米国と交戦状態にあるため、「集団的自衛権」の3要件である、

(1)密接な関係国(米国)への武力行使、

(2)日本の国家としての存立が脅かされる事態、

(3)ほかに適当な選択肢がない事態、に該当する可能性があり、

安保法制が規定する「集団的自衛権」の行使が可能となる「存立危機事態」に該当する蓋然性が高まる(図表1)。

先日、高市総理が台湾有事に関連して「存立危機事態」に言及したことで日中関係に緊張が走ったのは周知のとおりだが、予断を持たずに現在の日本の置かれた状況を考えると、その出方いかんでは「抜き差しならない事態」となりかねない点には注意が必要だろう。

2:「掃海」から始まるリスクシナリオ

イランの新しい最高指導者であるモジタバ・ハメネイ師がホルムズ海峡の封鎖を宣言。船舶の往来を妨げるために機雷を敷設したことが各種メディアで報じられている。

一方、中間選挙を控えて原油価格の高騰とインフレに神経をとがらせるトランプ大統領は、ホルムズ海峡の安全な往来を確保するため船舶の護衛や海上保険を提供するとともに、日本をはじめとする関係国に対して「艦船の派遣を期待する」と表明している。

そんな最中、3月19日から高市総理が訪米して日米首脳会談が行なわれるが、ホルムズ海峡の機雷を取り除く「掃海」について、両国間での議論となる可能性が高いように思われる。

というのも、歴史的な投資不足から米国の機雷掃海能力は「米海軍のアキレス腱」と指摘される一方、四方を海に囲まれる日本は旧日本海軍から引き継がれた掃海技術や過去の豊富な実績から、その実力は「世界最高水準」の高い評価を受けているからだ。

現在、日本政府は「重要影響事態」や「存立危機事態」には該当しないとの立場だが(3月2日、木原官房長官談話)、こうした背景もあって、3月12日の衆議院予算委員会では野党議員から「米軍から機雷掃海の依頼があれば、それは『存立危機事態』になってくる」と高市総理が質される場面もあった。

ちなみに、こうした議論が国会で行われる背景には、2015年に当時の安倍総理大臣のもとで安保法制の議論が行われた際に、政府はホルムズ海峡での機雷の掃海を、「存立危機事態」や「集団的自衛権」が行使される具体例として取り上げていた。

こうした議論、法体系、日本の置かれた現状、そして、米国側のニーズを踏まえると、近い将来、日本がペルシャ湾における機雷の除去・掃海を請け負うことで、同盟国である米国の戦争に関与せざるを得なくなるシナリオを、日本株の「テールリスク」として押さえておく必要があるだろう。

■「掃海」という実力行使

「掃海」は一見すると、イージス艦や空母の機能を持つ護衛艦の派遣と異なり、「専守防衛」を旨とする日本にとっては世論の反対を回避しつつ、米国の期待に応える現実的な選択肢のように思われる。

しかし、イラン側がどう考えるかについては注意が必要だろう。というのも、機雷の除去・掃海は「イランの戦略を無効化」する攻撃的な軍事作戦に他ならないからだ。

仮に、日本がホルムズ海峡でイランの敷設した機雷を除去してしまうと、原油価格とインフレで米国を揺さぶろうとするイランの戦略が無力化されるだけでなく、米軍がペルシャ湾における制海権を盤石なものとする一助となる可能性がある。

さらに、戦況の米国優位が決定的になることで、日本にすれば穏当なはずの「掃海」は、イランにしてみれば「痛い」敵対行為となりかねない。

そして、戦時下における掃海が国際法上「実力行使」と解釈されかねないことから、日本に対する報復を覚悟する必要があるかもしれない。

3:日本株の投資インプリケーション

今後の投資環境は、

(1)戦争がどれぐらい長期化するか、

(2)日本が直接的な影響を受けるホルムズ海峡の封鎖がどれぐらい継続するか、そして、

(3)世界のリスク資産投資のアンカーである米国株がどう推移していくか、の3点によるところが大きいと考えられる。

三井住友DSアセットマネジメントでは、1バレル100ドルを超えるような原油価格が1年にわたり継続した場合、グローバルに株価を6~9%押し下げるものと想定している。

そして、原油価格の高騰が1か月程度で収まるようなら、日本株についても年央にかけて高市政権の具体的な政策が明らかになることで、マクロ、ミクロ、政策のいずれの面からもポジティブな投資環境となるものと想定している。

一方で、仮に、日本がイランでの戦争の当事国になるという「テールリスク」が現実化した場合、経済や金融市場に対する影響は甚大なものとなる可能性がある。

まず、相場の初動として、詳細なリスク分析や影響が織り込まれる前段階として、ある種のショックが支配的となる相場展開が想定される。具体的には、平和国家を標榜してきた日本のカントリーリスクの高まりから、株安、円安、債券安のトリプル安となるシナリオが想定できる。

■業種選別とポートフォリオ戦略

次に、米国とイランの戦争に日本が当事国として直接的・間接的に組み込まれた場合の投資戦略について考えみたい。

まず、経済環境を整理すると、財政拡張、兵器・エネルギーの輸入増加による貿易赤字拡大、そして、輸入物価を起点としたインフレといったところだろう。

そして、金融市場では、

(1)財政悪化とインフレによる債券安(金利上昇)、

(2)円安、そして

(3)株式などのリスク資産の下落に見舞われる可能性が高まりそうだ。

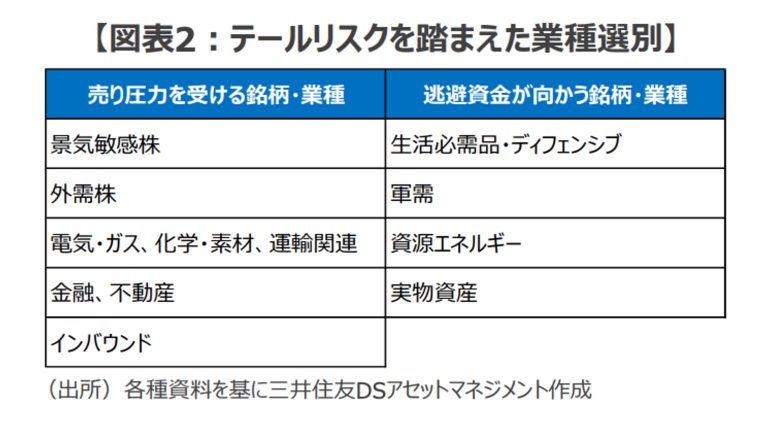

こうした環境下における株式市場の動向についてフォーカスすると、売り圧力にさらされるのは、

(1)経済の先行き不透明感の高まりやセンチメントの悪化による「景気敏感株」全般、

(2)国際物流の混乱・輸出停滞による電機、自動車、精密、機械などの「外需株」、

(3)エネルギー供給の不安定化と通貨安が直撃する「電気・ガス」「化学・素材」「運輸関連」、

(4)金利上昇と金融市場の不安定化が直撃する「金融」「不動産」、

(5)インバウンド需要の低下が痛手となる「小売り」「宿泊」「旅客」、

といった業種・銘柄が想定できる(図表2)。

一方、生活必需品のようなディフェンシブ株の下落幅が相対的に小幅にとどまる中、軍需関連、資源エネルギー関連、実物資産などは、戦争特需への期待も加わり、例外的にポジティブな反応が想定できそうだ(図表2)。

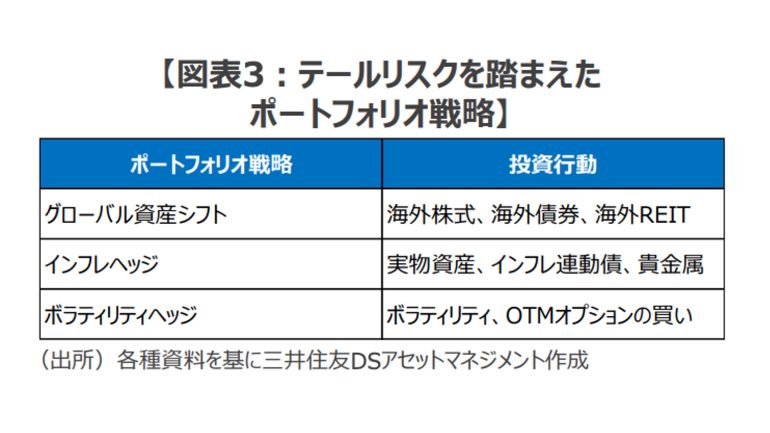

また、ポートフォリオ戦略としては、リスク資産を中心に日本の「トリプル安」が想定される投資環境では、

(1)円資産からグローバル資産へのシフト(海外株式、海外債券、海外REIT)、

(2)インフレヘッジのための実物資産、インフレ連動債、金などドル建ての貴金属、そして、

(3)ボラティリティ上昇やテールリスクの顕在化の恩恵を受ける「VIXなどのボラティリティ指数の買い」や「アウトオブザマネー(時価から大きく外れた生起確率の低い価格)のオプションの買い」などが

有効なアプローチとなるだろう(図表3)。

こうした銘柄・セクター選択及びポートフォリオ戦略は、日本が米国とイランの戦争に深く巻き込まれないとしても、事態の深刻度に応じて一定の有効性を発揮する可能性がある。

もちろん、一国民として日本が戦火に巻き込まれないことを切に願うばかりだが、予測不能の事態が連続する昨今の状況を考えると、こうした最悪の事態、テールリスクを意識しながら「頭の体操」を行ない、投資戦略を吟味していく必要があるのではないか。

まとめとして

ペルシャ湾を航行する日本の船舶に被害が発生している。仮に、日本政府が「イランによる攻撃」と認定した場合、「個別的自衛権」や「集団的自衛権」の行使の条件に該当する可能性が浮上する。

ホルムズ海峡における海上自衛隊の掃海は、2015年に安保法制が制定される際に「集団的自衛権」行使の具体例として取り上げられた。なお、機雷の掃海は相手の戦略を無効化する「実力行使」に他ならないため、実施された場合には戦争当事国として関与することになりかねない。

こうした「テールリスク」が現実化すると、相場の初動としては日本の「トリプル安」が想定される。また、その後の業種選別としては、

(1)景気敏感株、

(2)外需株、

(3)「電気・ガス」「化学・素材」「運輸関連」、

(4)「金融」「不動産」、

(5)インバウンド関連株、が売り圧力にさらされる一方、

ディフェンシブ株、軍需関連、資源エネルギー関連、実物資産には逃避資金が向かう展開が想定される。

また、ポートフォリオ戦略としては、

(1)グローバル資産へのシフト、

(2)インフレのヘッジ、

(3)ボラティリティのヘッジ、が有効なアプローチとなりそうだ。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

構成/清水眞希