スマートフォンで利用できるポイントカードとポイント決済サービス、電子決済サービス、証券サービスの利用率は、配偶者・子どもの有無でどのような違いがあるのだろうか?

NTTドコモの企業内研究所であるモバイル社会研究所はこのほど、全国の20~79歳男女6729人を対象にした「スマートフォンの利用状況やお金に関連するサービスの利用動向」に関する実態調査の結果を発表した。

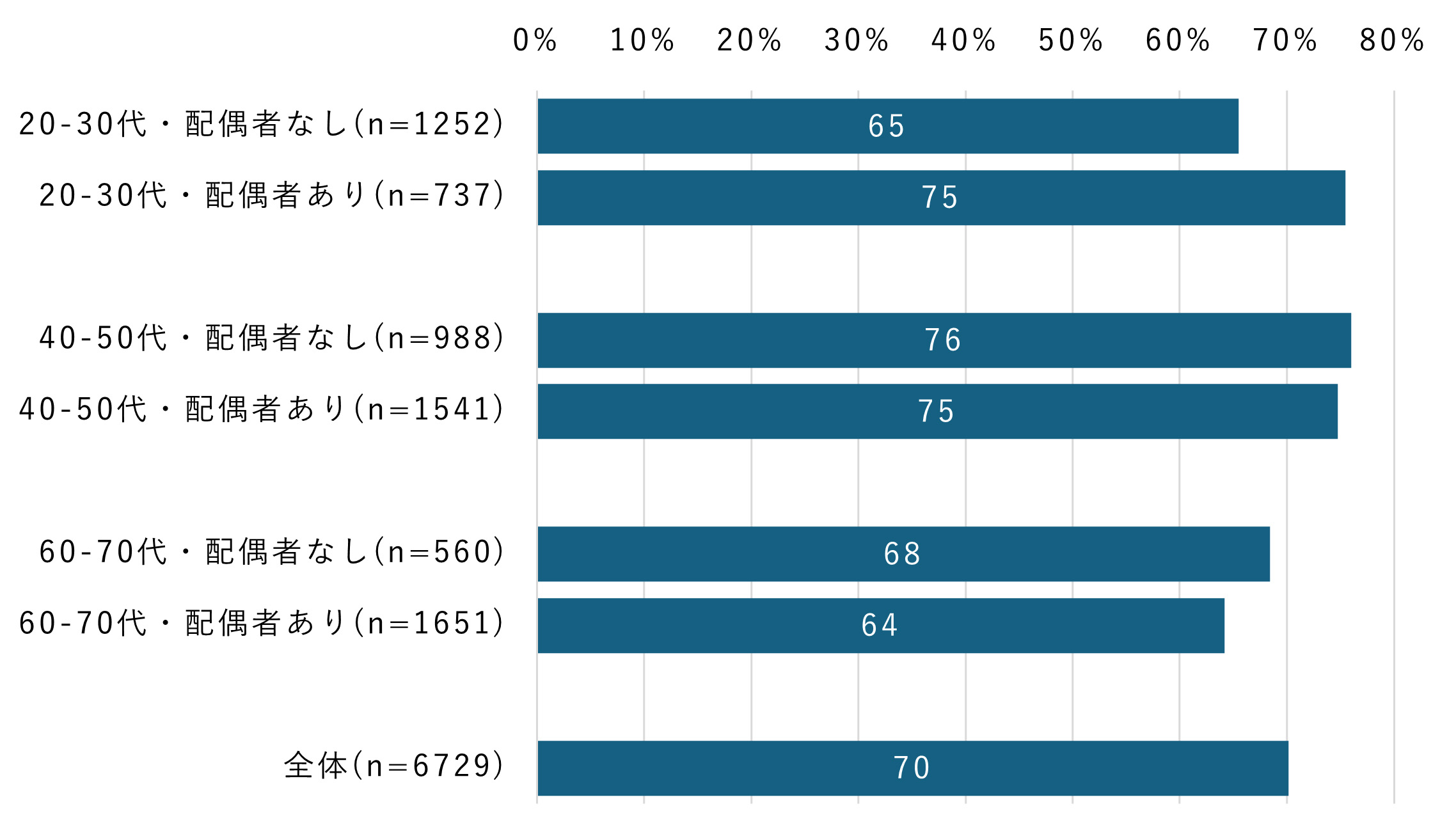

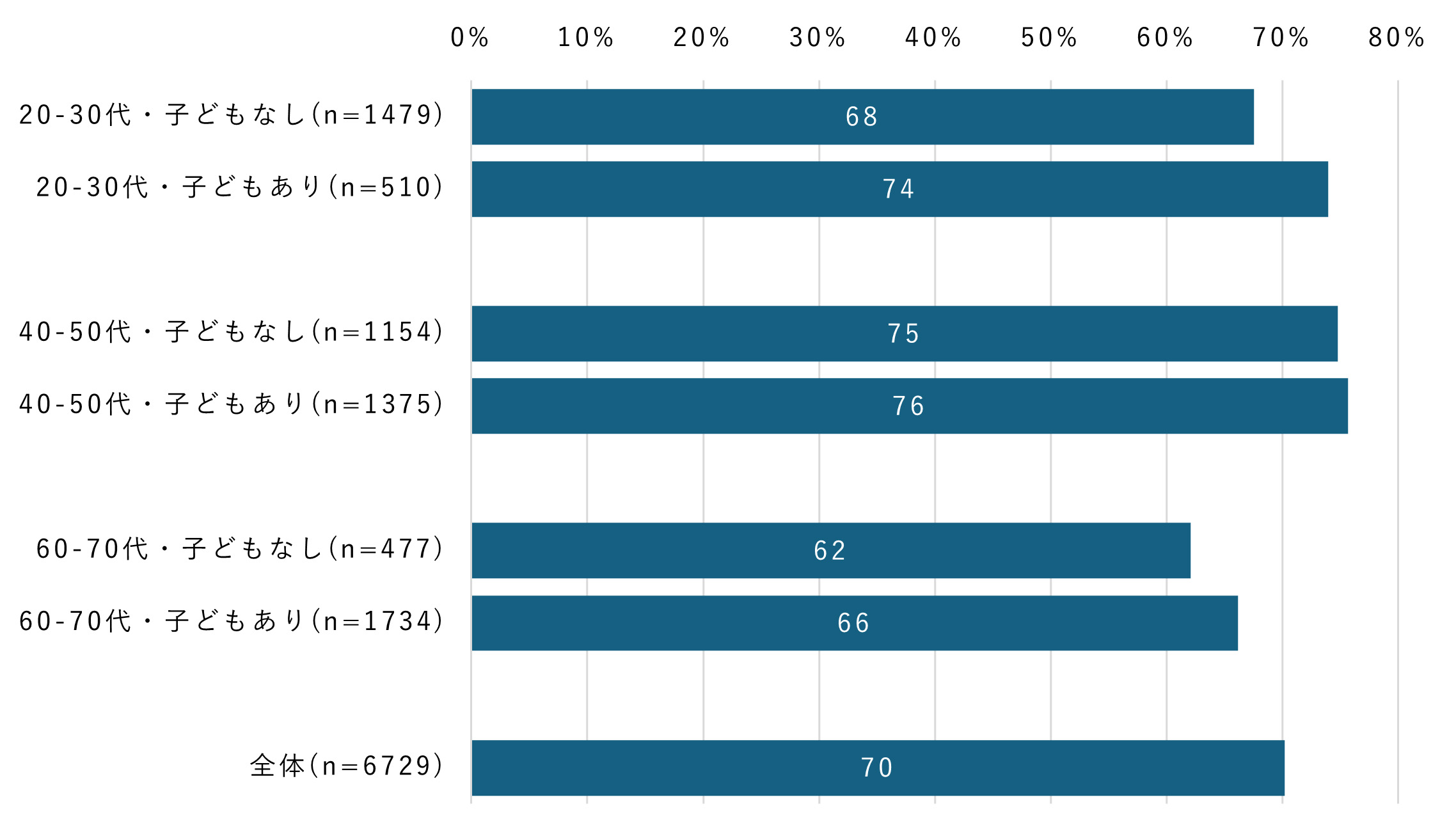

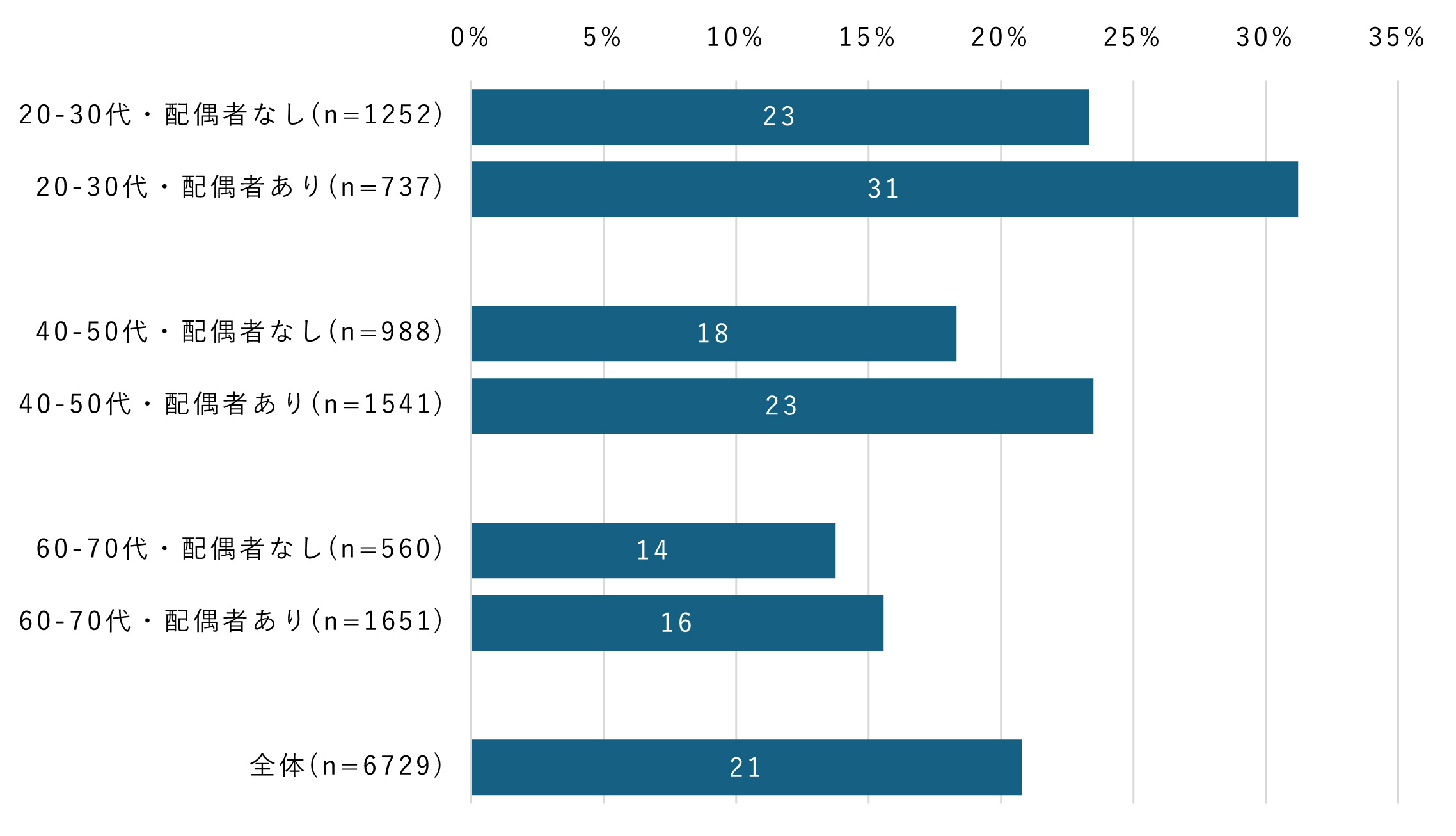

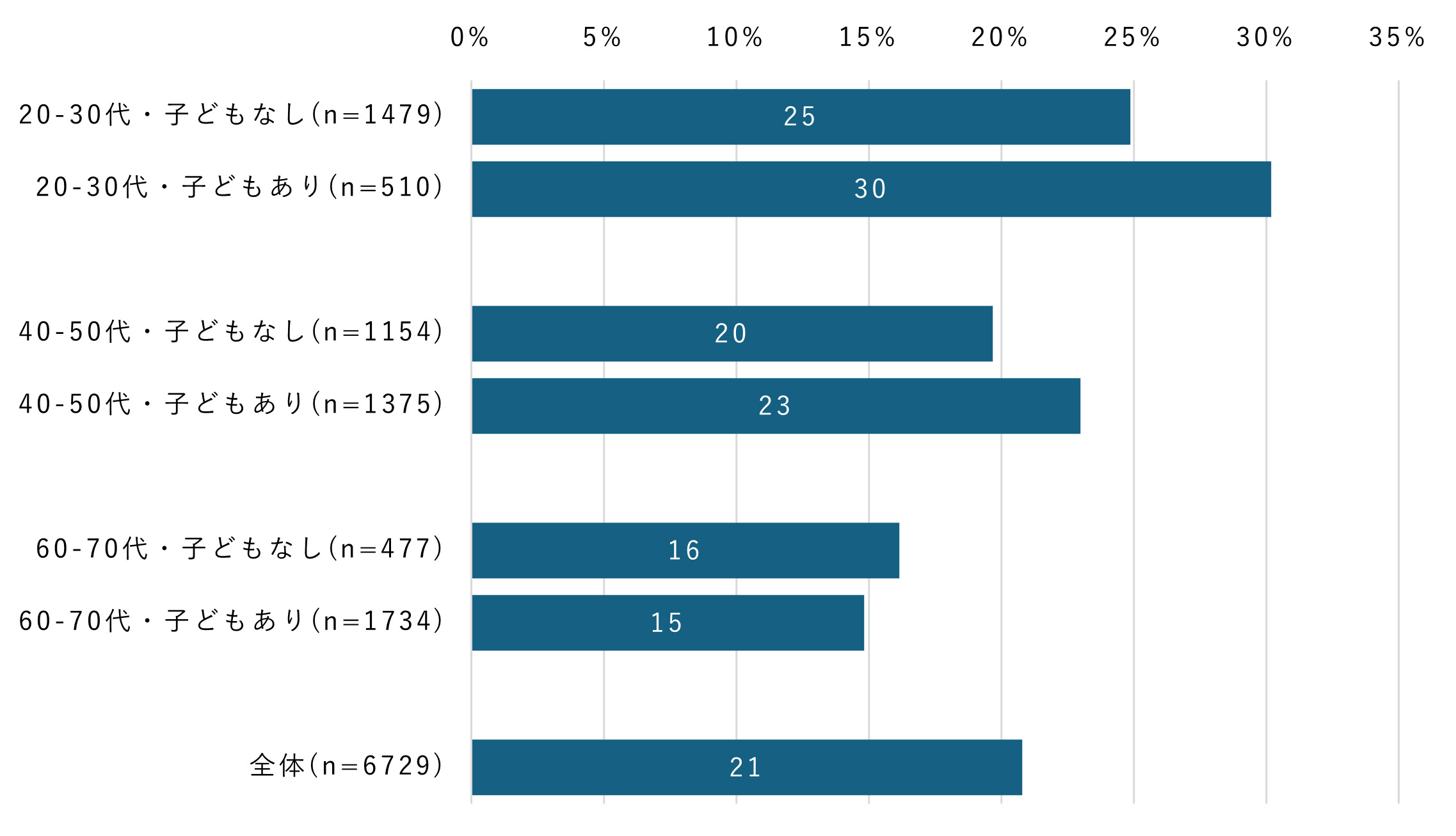

1. ポイントカード・ポイント決済サービス:20~30代では配偶者や子どもがいる人の利用率が高い

20代から70代のスマートフォン利用者を対象に、スマートフォンで利用できるポイントカードやポイント決済サービスについて、配偶者・パートナーや子どもの有無による利用率の違いを分析した。

その結果、20~30代では、配偶者・パートナーがいる人の利用率が、いない人に比べて約10ポイント高く、子どもがいる人は、いない人より約6ポイント高い結果となった。

40~50代では、これらの差は小さく、家族構成よりも個人の利用習慣の違いが利用状況に表れていると考えられる。60~70代では、配偶者の有無でみると「配偶者がいない人」のほうが利用率がやや高い一方、子どもの有無でみると「子どもがいる人」のほうが高く、家族構成によって傾向が異なる結果となった。

図1. スマホでのポイントカード・ポイント決済サービスの利用率[%](年代、配偶者の有無別)

[調査対象:全国・20~79歳・n=6,729]

図2. スマホでのポイントカード・ポイント決済サービスの利用率[%](年代、子どもの有無別)

[調査対象:全国・20~79歳・n=6,729]

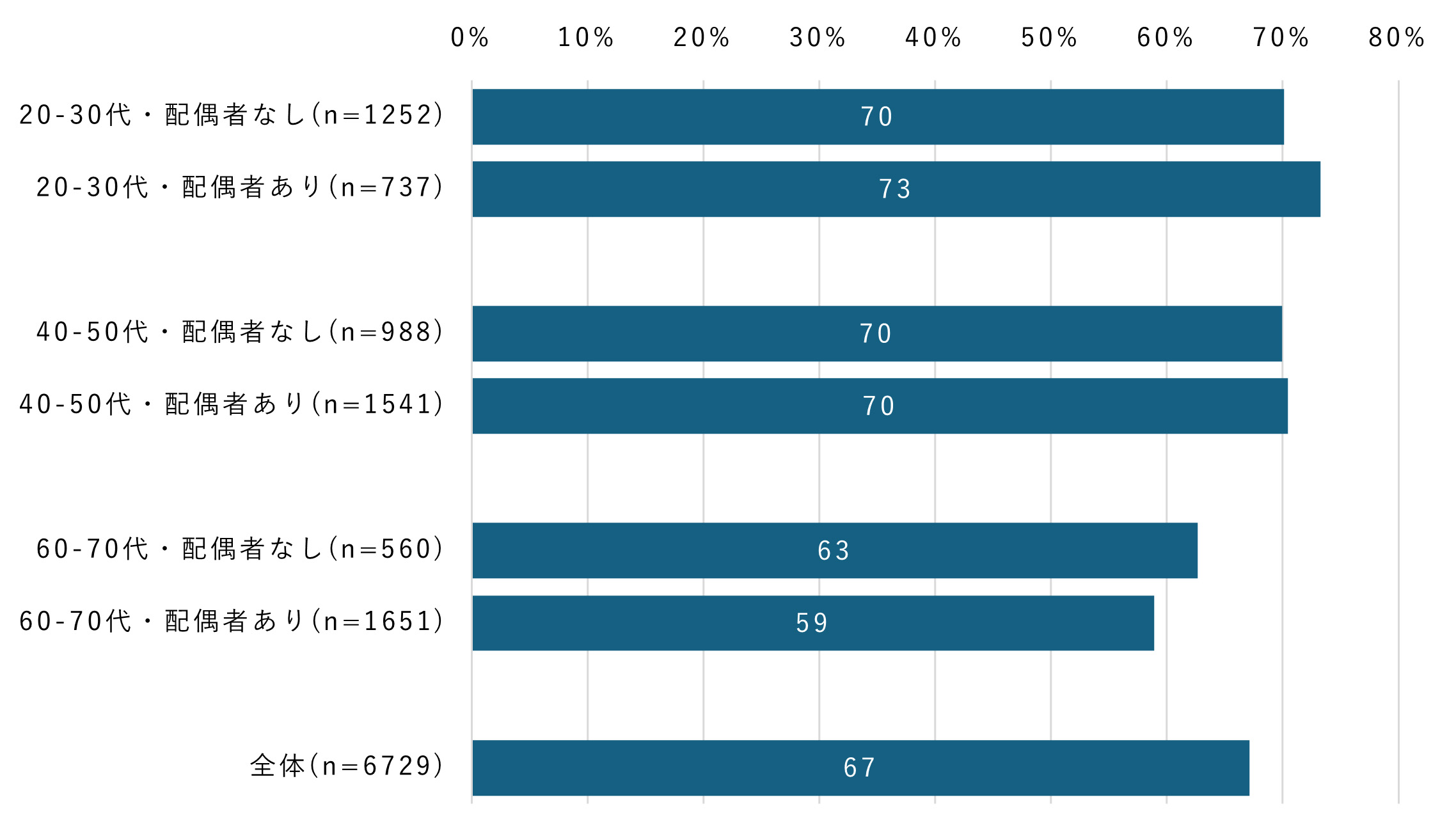

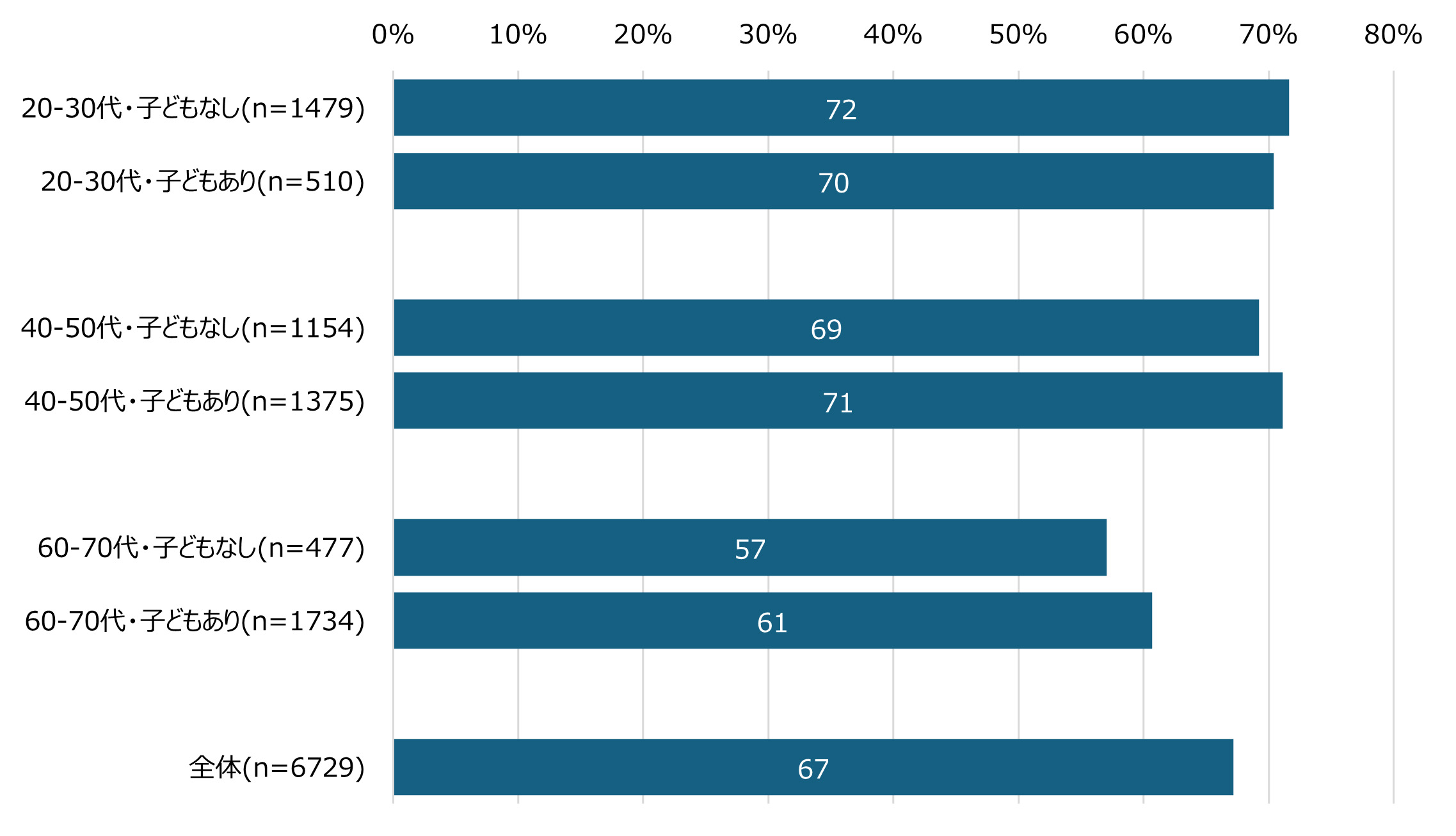

2. 電子決済サービス:60~70代では子どもがいるほうが利用率が高い

次に、スマートフォンでの電子決済(QRコード決済・電子マネー・交通系ICカードなど)の利用率について、配偶者・パートナーや子どもの有無による違いを分析した。

その結果、全年代を通して、配偶者や子どもの有無による利用率の差は数ポイント程度にとどまった。特に40~50代では、家族構成による利用率の差はほとんど見られなかった。これは、電子決済の利用が家族構成によって大きく左右されるものではなく、個人の利用習慣によって決まる段階に入っていることを示唆している。

一方、60~70代では、子どもがいる人の利用率がやや高く、配偶者の有無では、配偶者がいないほうが利用率がやや高い傾向が見られた。この60~70代における特徴は、先ほど解説したポイント関連サービスでも同様の傾向が見られたことと共通しており、こうしたサービスの利用が家族構成と一定の関係を持っていることを示している。

中でも子どもの有無において差が見られる点については、日常の買い物や支払い場面において利用されるサービスが、子どもの存在によって利用を後押しされている可能性が考えられる。

図3. スマホでの電子決済の利用率[%](年代、配偶者・パートナーの有無別)

[調査対象:全国・20~79歳・n=6,729]

図4. スマホでの電子決済の利用率[%](年代、子どもの有無別)

[調査対象:全国・20~79歳・n=6,729]

3. 証券サービス:現役世代では配偶者や子どもがいるほうが利用率が高い

次に、20~79歳を対象に、スマートフォンでの証券サービスの利用率について、配偶者・パートナーや子どもの有無による違いがあるかを分析した。その結果、20-30代では配偶者・パートナーがいる人が約8ポイント高く、40-50代でも約5ポイント高い結果となった。子どもの有無でも同様の傾向が見られる。

この世代では、家庭を持つことで教育資金や老後の資産形成への意識が高まり、投資行動につながっていることが考えられる。一方、60-70代では、配偶者・パートナーや子どもの有無による差はあまり見られなかった。

図5. スマホでの証券サービスの利用率[%](年代、配偶者・パートナーの有無別)

[調査対象:全国・20~79歳・n=6,729]

図6. スマホでの証券サービスの利用率[%](年代、子どもの有無別)

[調査対象:全国・20~79歳・n=6,729]

<調査概要 ―「2025年 お金とICT調査」―>

調査方法 Web

調査対象 全国・15~79歳男女

有効回答数 7,371 ※本レポートでは、20-79歳の男女6,729人の回答を用いている。

サンプリング QUOTA SAMPLING、性別・年齢(5歳刻み)・都道府県のセグメントで日本の人口分布に比例して割付

調査時期 2025年2月

出典元:NTTドコモ モバイル社会研究所

構成/こじへい