2026年3月9日の東京株式市場における日経平均株価が、一時4100円を超える下げを記録するなど急落。午前の終値は前週末比3880円安の5万1740円となった。

この要因としては、3月6日に発表されたアメリカ雇用統計が予想以上にマイナスであったこと。そしてアメリカとイスラエルによるイラン攻撃に伴う原油価格の高騰などが考えられる。

というわけで三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩氏から、今後の市場見通しに関するリポートが届いたので概要をお伝えする。

米雇用統計悪化と原油上昇を受けたスタグフレーション懸念から、米主要株価指数は大きく下落

3月6日に発表された2月の米雇用統計では、非農業部門雇用者数が前月比9万2000人減となり、市場予想の5万5000人増を大幅に下回ったほか、前回1月分が13万人増から12万6000人増へ、昨年12月分が4万8000人増から1万7000人減へ、それぞれ下方修正された。

また、失業率も4.4%と、市場予想の4.3%を上回り、前回1月(4.3%)から悪化するなど、米労働市場の減速が懸念される内容となった。

一方、同日のWTI原油先物価格は、イラン情勢を巡る緊張が続くなか、一時1バレル=92ドル61セントまで上昇。2023年9月以来およそ2年半ぶりとなる92ドル台をつけた。

2月の米雇用統計のさえない結果と原油価格の大幅高を受け、米国市場では景気後退と物価高が同時進行する「スタグフレーション」への警戒感が高まり、この日はダウ工業株30種平均など主要株価指数が大きく下落した。

■週明けの日経平均は大幅安に、5万1300円台、5万300円台、4万7000円台などが下値目途か

日本時間3月9日、WTI原油先物価格は朝方の取引で、一時111ドル24セントまで急騰して、2022年7月以来の111ドル台をつけた。

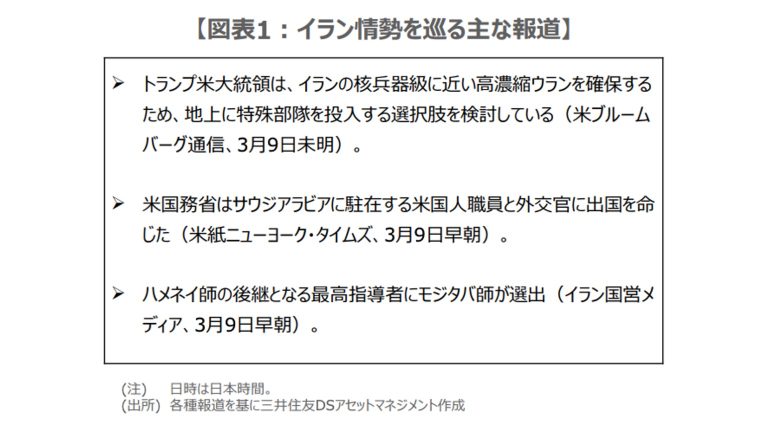

トランプ米大統領がイラン攻撃で地上への特殊部隊投入を選択肢として検討しているとの報道(同日未明の米ブルームバーグ通信報道)や、米国務省がサウジアラビアに駐在する米国人職員と外交官に出国を命じたとの報道(同日早朝の米紙ニューヨーク・タイムズの報道)などに反応した模様だ(図表1)。

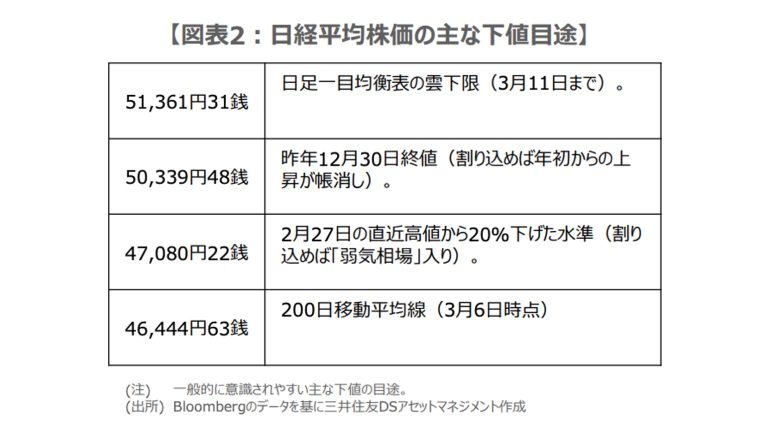

日経平均株価も3月9日は寄り付きから大きく値を崩している。改めて日経平均の下値目途について考えた場合、テクニカル分析では日足一目均衡表の雲下限の5万1361円31銭(3月11日まで)、昨年12月30日終値の5万339円48銭(割り込めば年初からの上昇が帳消し)、2月27日の直近高値から20%下げた4万7080円22銭(割り込めば「弱気相場」入り)などが意識されやすいと思われる(図表2)。

■目先は厳しい時間帯、ただトランプ氏の対イラン方針変更で株価急反発の展開も想定が必要に

なお、三井住友DSアセットマネジメントは今回の米雇用統計について、ストライキやモデル変更のゆがみなどが影響している可能性が高いとみており、労働市場は低採用(Low Hire)と低解雇(Low Fire)の状態は変わらず、解雇急増の動きは広がっていないと判断している。

金融政策も、政策金利は年内据え置きとの見方は現時点で変更していないが、引き続き原油価格の上昇がどの程度持続するかが、米国経済を見通す上での焦点と考えている。

イラン情勢については、3月5日付レポートで解説した、「米国・イスラエルとイランとの衝突が拡大・長期化し、原油価格が急騰する」という3つ目のシナリオに近づきつつあるように思われる。

目先は、株式市場にとって厳しい時間帯が続くことも予想されるが、原油高や株安が米国経済にマイナスと判断すれば、トランプ氏が対イラン方針を変更することも見込まれ、日経平均の急反発という展開も想定しておく必要があると考えている。

構成/清水眞希