防衛特別所得税について、導入時期や税率の仕組み、復興特別所得税との関係を整理し、個人・企業に及ぶ影響の全体像を解説します。年末調整や源泉徴収など実務面の変更点を把握するための参考にしてください。

目次

防衛特別所得税(仮称)は、2027年から導入が予定される所得税の付加税で、個人の税負担が実質的に増える制度です。所得税額に1%が課されますが、復興特別所得税との調整により急激な負担増を抑える仕組みとなっています。

本記事では、防衛特別所得税の概要や導入背景、復興特別所得税との関係性をまとめました。給与計算システムや源泉徴収事務への影響、経理担当者が準備すべき実務対応のポイントもわかりやすくご紹介します。

防衛特別所得税とは(いつから・いつまで?)

防衛特別所得税を理解するうえで、押さえておきたいのが制度の基本的な位置づけです。どの時点から課税が始まり、どの程度の期間にわたって適用されるのかは、個人の税負担を見通すうえで重要なポイントとなります。

ここでは、防衛特別所得税の導入時期や適用期間、税率の考え方について解説します。

■課税開始時期と適用期間

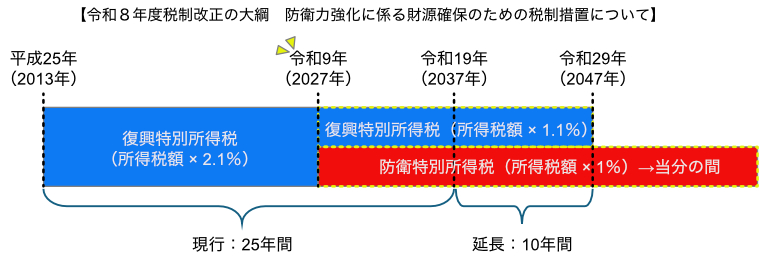

防衛特別所得税の課税は、令和9年(2027年)分以後の所得税から適用されることが予定されています。防衛特別所得税は、防衛力の抜本的な強化を図るための財源確保を目的とした税制措置の一環として創設されました。

適用期間については「当分の間」と定められており、現段階では具体的な終了時期は明示されていません。

また、関連する措置として復興特別所得税の税率を1.1%に引き下げたうえで、課税期間を令和29年(2047年)まで延長することも盛り込まれています(現行は令和19年まで)。防衛特別所得税により、個人は長期にわたって防衛と復興の両面を支える税負担を担います。

■税率と計算方法

防衛特別所得税の税額は、その年分の「基準所得税額」に対して1%の税率を乗じて計算されます。基準所得税額の算出方法や、所得税の納税義務者が税を納める義務を負う点などは、現行の復興特別所得税の仕組みと同様です。

給与所得者などの場合は、源泉徴収義務者が所得税とあわせて防衛特別所得税を徴収し、納付する形態がとられます。また、申告や納付、質問検査権、罰則などの運用についても復興特別所得税の規定が準用されます。

復興特別所得税はどう変わる?2つの特別税の関係性

防衛特別所得税の導入にあたっては、既存の復興特別所得税の仕組みが大きく見直されます。これら2つの税は密接に関わっており、防衛財源を確保しつつも、納税者の急激な負担増を抑えるための調整が行われる予定です。

ここでは、復興特別所得税がどのように変わり、防衛特別所得税とどのように併存していくのか、具体的な関係性を解説します。

■復興特別所得税の見直し内容

令和9年(2027年)分より、復興特別所得税の運用が見直される予定です。今回の改正では、税率が現在の半分近い1.1%(現行2.1%)に引き下げられる一方で、課税期間が10年間延長(令和29年まで)されます。

これは防衛費増額に伴う税制措置の一環ですが、政府は「東日本大震災からの復旧・復興財源」についても、令和8年度以降の税制改正を通じて引き続き責任を持って確保していくことを明言しています。

■2つの特別税は併存する?

令和9年(2027年)分以降、防衛特別所得税と復興特別所得税は併存するとしています。防衛特別所得税の税率1%と、引き下げ後の復興特別所得税の税率1.1%を合わせると、合計の付加税率は現行の2.1%と同じです。

全体の税率を維持しつつ、その内訳を調整することで新たな財源を捻出する仕組みとなっています。どちらの税も、基準所得税額をもとに計算・徴収される点において共通しています。

防衛特別所得税導入の背景と目的

我が国周辺での急速な軍備増強やロシアによるウクライナ侵略などの国際情勢を受け、政府は2022年に防衛力の抜本的強化を決定しました。

2027年度に防衛費を現在のGDP比2%水準とする目標を掲げ、この水準を安定的に支えるための必要な財源として、防衛特別所得税を含む税制措置の導入が検討されました。

■なぜ今、防衛増税が必要なのか

令和4年(2022年)の「国家安全保障戦略」では、国際秩序の根幹を揺るがす事態が将来、東アジアで発生することも排除できないと言及し、防衛力を抜本的に強化する方針を示しました。2027年度には、予算水準がGDP比2%に達するよう所要の措置を講じる内容です。

防衛力を将来にわたり維持・強化するには、歳出削減だけでなく安定的な財源の確保が必要であるとして、増税を念頭に置いた措置が決定されました。

■令和8(2026)年度から始まる防衛増税の全体像

防衛力強化を支える税制措置は、法人税・所得税・たばこ税を対象に段階的に実施されます。

法人税では「防衛特別法人税」が創設され、令和8年度(2026年度)から付加税が適用されます。

たばこ税は令和8年(2026年)に加熱式たばこの課税方式を見直し、令和9年(2027年)から11年(2029年)にかけて3段階でそれぞれ1本0.5円の増税が順次実施される予定です。

所得税では、令和9年(2027年)分から「防衛特別所得税(仮称)」として1%の付加税を課す方針です。