2026年度税制改正によって新たに登場した「178万円の壁」。2025年に話題となった「160万円の壁」との違いは?いつからスタートする?など新制度のチェックポイントをまとめた。

目次

「103万」「106万」「123万」「130万」「150万」「160万」「178万」「211万」など、年収の壁には対象となる「人」や「制度」によって金額が異なる。近年の税制改正の影響で、新旧の年収の壁を一緒に覚えている場合もあり、「最新の年収の壁はいくら?」「結局どれが自分に関係するの?」と混乱している人も多いだろう。

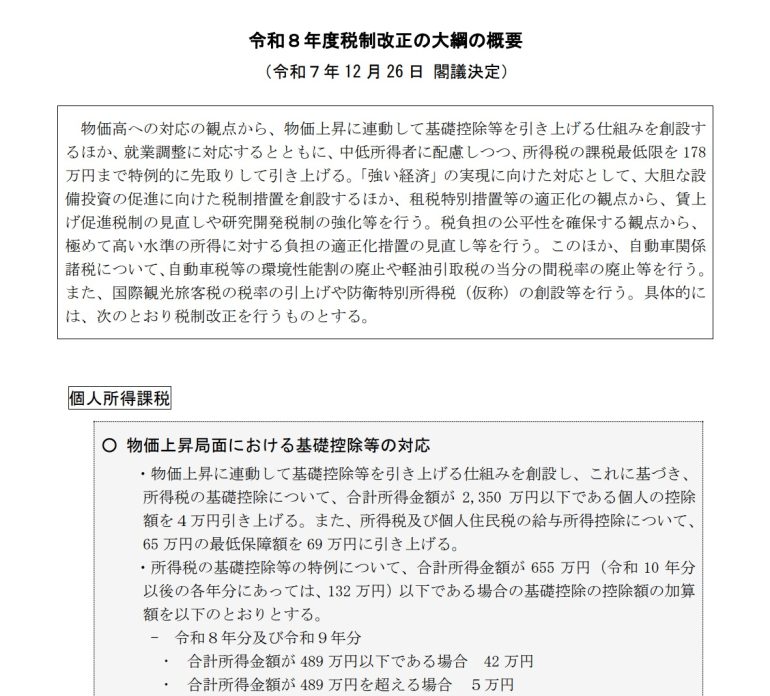

本記事では、2025年(令和7年)12月26日に閣議決定された令和8年度税制改正大綱をベースに、2026年度最新の「年収の壁」情報を解説する。

「160万円の壁」じゃなかったの?2026年最新版「年収の壁」事情

年収の壁には、「税金の壁」と「社会保険の壁」の2種類がある。2025~2026年時点で「160万円の壁」「178万円の壁」と呼ばれているのは、所得税がかからない金額の上限を表す「税金の壁」のほうだ。まずは、なぜ「160万」や「178万」になるのか、しくみを見てみよう。

■税金の壁が変わるのは、所得税の「給与所得控除」と「基礎控除」が変わるから

所得税は給与額から各種の控除を差し引いた「課税所得」に対して課税される。給与所得者(パート・アルバイト含む)であれば、「給与所得控除」と「基礎控除」の2つは必ず対象となる。これらを合計した金額が、税金のかからない所得額の上限(=課税最低限)だ。

2026年度の税制改正大綱では、給与所得控除と基礎控除がいずれも見直され、控除額が大きくなった。

※参考:令和8年度税制改正の大綱|財務省

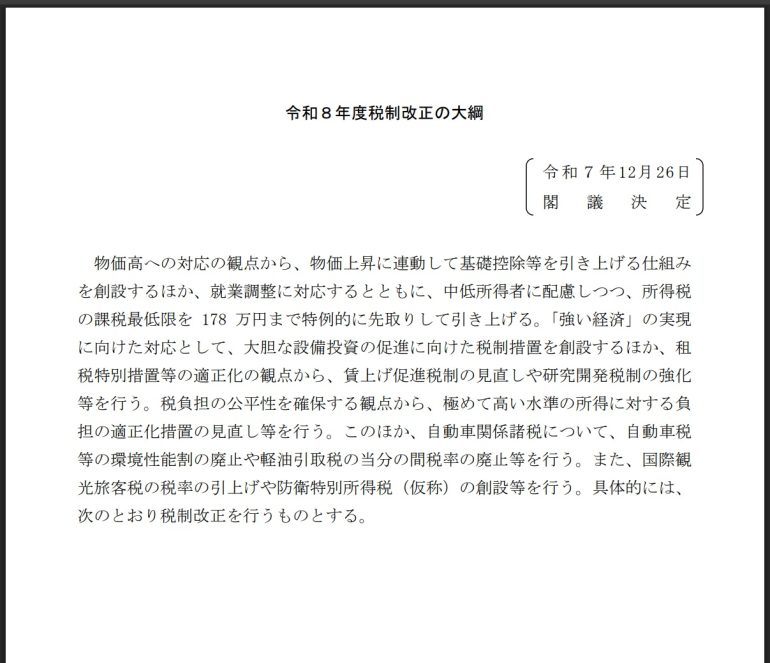

■2026年度税制改正で「160万円の壁」は「178万円の壁」へ引き上げ

2026年度の税制改正法案が大綱の通りに可決されると、「給与所得控除」「基礎控除」は下の表のように引き上げられる。(ちなみに、それぞれの控除には本則のほか、時限付きの特例措置が定められており、2つを合わせたものが実際の控除額となる。)

| 従来 | 2025年(現行) | 2026年(法案可決時) | |

| 給与所得控除 (給与から差し引ける控除) | 55万円 | 65万円 | 74万円 (本則69万+特例5万) |

| 基礎控除 (誰でも受けられる控除) | 48万円 | 95万円 (本則58万+特例37万) | 104万円 (本則62万+特例42万) |

| 合計 | 103万円 | 160万円 | 178万円 |

■年収の壁が178万円になるのはいつから?

所得税については2026年(令和8年)分から適用される見通しだ。年末調整の場合は、2026年12月に2026年分の所得を計算する際に適用される。また、今回の改正では物価動向を踏まえた定期的な見直しの仕組みが導入される。今後の物価上昇に応じて控除額が自動的に調整され、税制と実態経済のギャップが生じにくくなることが期待できる。

■178万円の壁の対象となる人・ならない人

今回の税制改正(年収の壁の引き上げ)は、合計所得金額が2,350万円以下の給与所得者を対象としている。所得金額に応じて控除額が変動し、高所得者ほど控除額が縮小されるしくみだ。

| 合計所得金額 | 基礎控除額 |

| 2,350万円以下 | 62万円 |

| 2,350万円超、2,400万円以下 | 48万円 |

| 2,400万円超、2,450万円以下 | 32万円 |

| 2,450万円超、2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

■他の「年収の壁」との関係は?

年収の壁には、税金の壁だけでなく社会保険の壁も存在する。代表的なものが勤務先の社会保険に加入する「106万円の壁(2026年10月に撤廃予定)」と、配偶者の社会保険の扶養から外れる「130万円の壁」だ。これらの社会保険の壁については、今回の税制改正では触れられていない。そのため、106万円の壁は「週20時間の壁(年収要件は撤廃されるが、労働時間の要件が残る)」に条件を変えて残ることになる。また、130万円の壁も依然として残っている(ただし、2026年度からは給与収入に残業代が含まれなくなる※給与収入のみの場合)。

なお、住民税がかかりはじめる「110万円の壁」(2025年時点)は、2026年度の税制改正によって給与所得控除が9万円増えたため「119万円の壁」となる。ただし、住民税の場合は自治体によっても非課税基準額が異なる。また、所得税や社会保険料と比較すると負担額が小さいケースがほとんどだ。

■配偶者控除・扶養控除も引き上げられる

配偶者控除は、2025年度の税制改正によって、控除対象配偶者の所得が160万円までであれば満額の控除(配偶者特別控除)が受けられる。2026年度の税制改正では、この年収要件も見直され、160万円から178万円に近づけるかたちで調整される見通しだ。

ただし、保護者の扶養範囲内で働く学生アルバイトなどに適用される「特定扶養親族控除(その年12月31日現在の年齢が19歳以上23歳未満の控除対象扶養親族が対象)」については、大綱に年収要件を引き上げる記載がなく2026年度以降も現行の150万円にとどまる可能性がある。

178万円の壁と社会保険料控除

税制改正によって160万円から178万円に引き上げられた年収の壁だが、178万円を超えてもただちに所得税が発生するわけではない。130万円を超えた時点で社会保険に加入している場合、毎月支払う保険料に対して社会保険料控除が適用されるためだ。

■社会保険料控除によって年収200万円超でも非課税に

給与収入が130万円を超えて社会保険に加入すると、毎月支払う社会保険料が収入額から控除されるようになる(社会保険料控除)。日経新聞の試算によれば、厚生年金と健康保険(協会けんぽ※介護保険含む)に加入中の41歳女性のケースでは、年収211万円まで所得税が発生しない。

※参考:所得税の壁、実は「211万円」 不要な働き控えに注意 – 日本経済新聞

なお、非課税となる年収の上限額は、加入者の年齢、配偶者・扶養親族の有無、社会保険ではなく国民年金&国民健康保険に加入する場合など様々な条件の違いによって変わる。

税制改正をきっかけに働く時間を増やす場合は、税金の壁(160万円→178万円)に加えて、社会保険の壁(週20時間の壁、130万円の壁)を超えた時点で発生する社会保険料を把握しておくことも大切だろう。

※情報は万全を期していますが、正確性を保証するものではありません。