2027年からNISAの年齢制限が撤廃される予定だ。本記事では、復活する「こどもNISA」の内容や、「ジュニアNISA」との違いについて詳しく解説する。

2027年の1月1日から「こどもNISA」が開設可能に

NISAは、通常投資による利益にかかる20.315%の課税を非課税にて投資できる口座で、つみたて投資枠で年間120万円まで、成長投資枠で年間240万円まで、生涯で1,800万円(成長投資枠は1,200万円)まで投資できる口座だ。つみたて投資枠は、積立による指定の投資信託の投資が対象で、成長投資枠では株式やETF、投資信託等に投資が可能だ。

現在開設できるNISA口座は、満18歳以上という規定があり、18歳未満の口座は開設できなかった。2027年の1月1日からNISA口座に係る年齢制限が撤廃され、「こどもNISA」が開設できるようになる。

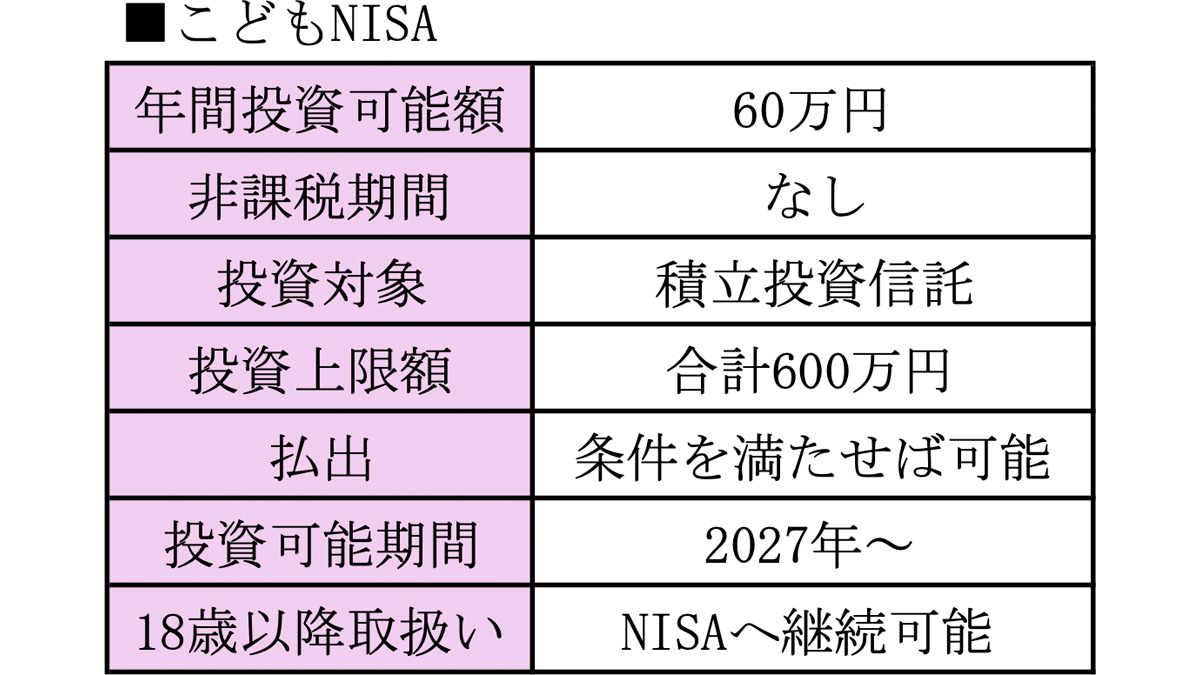

新たに開始される「こどもNISA」は、年間60万円まで投資可能で、上限は600万円までとなる予定だ。NISAのつみたて投資枠と同様の、積立による投資信託への投資が対象となる。

NISAのつみたて投資枠の投資対象となる投資信託は、買付手数料無料で保有期間中にかかる信託報酬が低い、低コストの投資信託であり、日経平均等の指数に連動するインデックスで運用されている投資信託が対象となっている。

そして、投資対象となる投資信託の投資先は主に株式である必要があったが、株式だけでなく、変動リスクが小さい債券も投資対象とする投資信託も投資対象に加えてもよいことになる。

一方、いつでも引き出しできるNISAと異なり、こどもNISAは引出し制限が設けられる。ただし、以下の場合には引出しすることが可能となっている。

(1)子ども自身が居住する家屋が、災害等で全壊したとき、これに類するとき

(2)子どもが12歳以降、そのこども自身の教育費または生活費のために資金を使用するときで、かつ、その子どもの同意を得たとき

なお、上記の条件を満たさずに引出しする場合は、こどもNISA開設時まで遡って利益に20.315%課税される。そして、もしその引出し時に損失が出たとしてもそれを配当金の利益と相殺することができない。

こどもNISAの課税口座とは?

こどもNISAには非課税口座とともに、必ずこどもの課税口座を開設する必要がある。

この課税口座は、非課税口座での売却代金や非課税口座にある投資信託の配当金が入る口座である。この課税口座に入った資金を使って、こどもNISAの非課税枠がまだあれば、再度非課税口座で投資することもできる。

ただし、子どもが18歳になるまで非課税口座とともに、この課税口座からも、前述した条件を満たさなければ、資金を引出しすることができない。条件を満たさず引出した場合は、非課税口座と同様、非課税分を遡って課税される。

ジュニアNISAと何が違う?

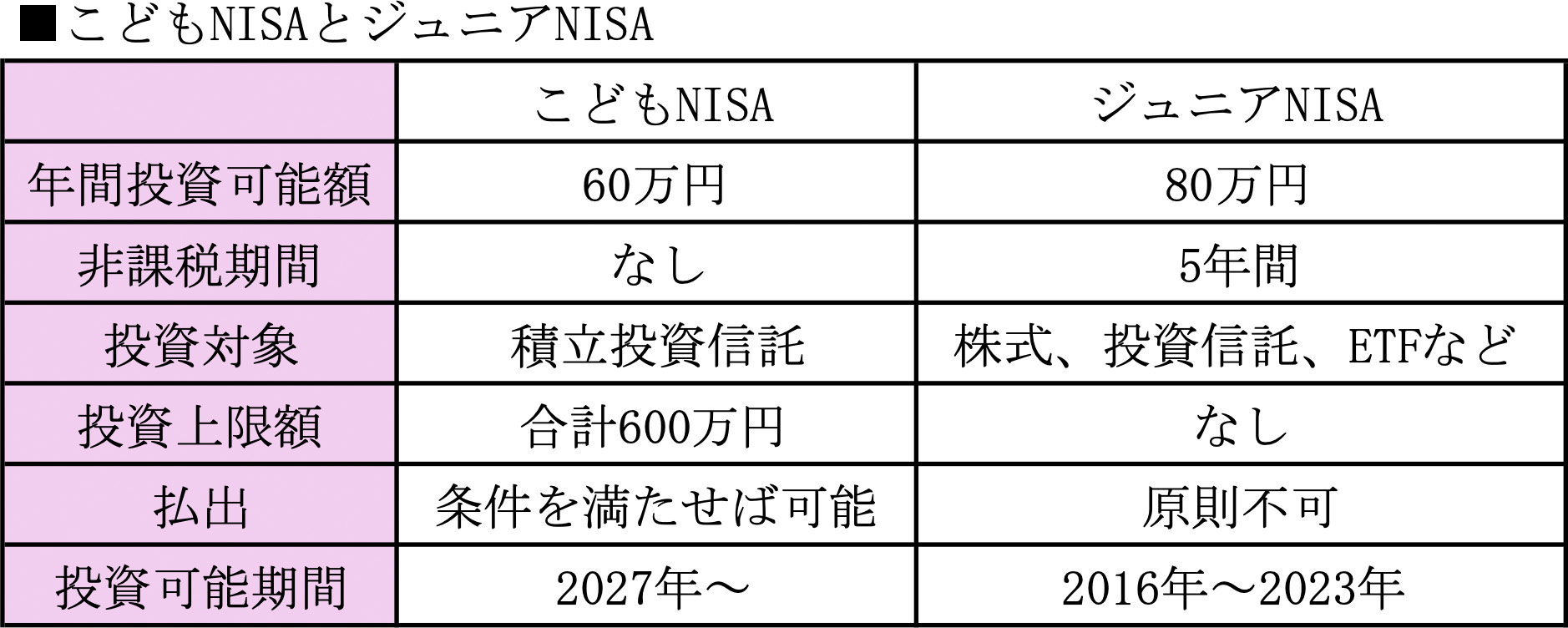

2023年に廃止となったが、かつてジュニアNISAという子ども向けの非課税口座があった。

今度開始されるこどもNISAとのもっと大きな違いは、子どものために使用する予定で、子どもの同意があれば、非課税で引出しができることだ。

ジュニアNISAでは災害等の余程の事情がなければ、子どもが18歳になるまで非課税で引出しすることができなかったため、開設数は低迷してしまった。

こどもNISAでは、教育資金であるなどの条件を満たせば、非課税で引出しすることができるため、万が一、教育費や生活費が不足したとしても、資金を使うことができるため、安心だ。

一方、投資対象はジュニアNISAと比較すると限定される。ジュニアNISAでは、投資信託以外にも株式にも投資することができた。

そのため、100株から株主優待が受け取れる株式を子どもの口座でもそれぞれ買うことで、たくさんの株主優待を受け取るということができたが、こどもNISAでは株式を購入することはできない。

こどもNISAに係る注意点

こどもNISAで注意しておきたいのは、以下の3つだ。

・簡単に引出しできない

・こどもNISAの資金の引き出しには、子どもの同意が必要

・NISAへ移行して非課税口座を継続することができる

ジュニアNISAに比べると引出しする条件は緩和されたものの、やはり簡単に非課税では引き出せない。

そして、引き出す際、子どもが12歳以降である場合、子どもの同意が必要であり、18歳以降はNISAへ移行して継続することができる点から、こどもNISAに預ける資金は子どもに完全に渡すと思って預けた方が良いだろう。

そうではなく、生活費や教育費に使う予定の資金であれば、親のNISAで運用するのが最適かもしれない。

こどもNISAを開設できるのは、まだ1年近く先ではあるが、開設に向けて、準備をしておくことがおすすめだ。まず、こどもNISAには、子ども自身の銀行口座が必要になると考えられ、子ども自身の銀行口座を開設しておくとよい。また、NISAのつみたて投資枠の対象投資信託を参考に、どのような投資信託で、いくら毎月積立していくかなどの計画を立てておくとよいだろう。

(参考)

財務省 令和8年度税制改正の大綱

文/大堀貴子

新年度分のNISA枠を効果的に利用するには?つみたて投資枠と成長投資枠の正しい使い方

2026年が始まり、改めてNISA口座での投資に取り組もうとしている人はたくさんいるかと思います。 2024年から始まった現行のNISAでは、毎年合計360万円…