今年どのぐらい減税される?

基礎控除額の引き上げ、給与所得控除額の引き上げは、主にパート収入が103万円を超えないように年末に働き控えをする動きを防ぐための改正である。

改正により、所得税が課税されないように働き控えする人はいなくなるだろう。

一方で、この改正により、会社員等に減税効果はあるだろうか?

(1)年収103~160万円は非課税

これまで、給与収入が103万円を超えると所得税が課税されたが、給与収入が160万円まで働いても所得税が課税されないこととなった。

(2)給与収入2,545万円以下

令和7、8年の基礎控除額の大幅な引き上げにより、給与収入2,545万円以下で2~4万円程度減税される可能性がある。なお、これはあくまで目安であり、個人の基礎控除以外の控除額や給与以外の所得等によって減税額は異なる。令和9年以後は基礎控除額が給与収入160万円超で58万円となるため、この減税効果は令和7年、8年のみである。

基礎控除額引き上げとあわせて、特定親族特別控除が新設されたことから、以下に該当する人も減税効果がある。

(3)アルバイトをする満19歳以上23歳未満の子を持つ親で子の給与収入が103万円超

満19歳以上23歳未満の子を扶養していると、親は特定扶養親族として扶養控除額63万円を受けられ、人的控除のなかではもっとも控除額が大きく、減税効果が高い。

例えば、所得が330万円~695万円で税率20%の場合、63万円×20%=12.6万円の減税効果がある。

しかしながら、子が、アルバイト等で給与収入が103万円超えると控除できなくなっていた。

今回の改正で、特定親族特別控除が新設されたことで、子が給与収入103万円を超えて150万円まで働いても、63万円の控除を受けられ、さらに150万円を超えても直ちに控除が受けられなくなるのではなく、段階的に金額は減額されるが控除を受けることができるようになった。

基礎控除額引き上げにかかる注意点

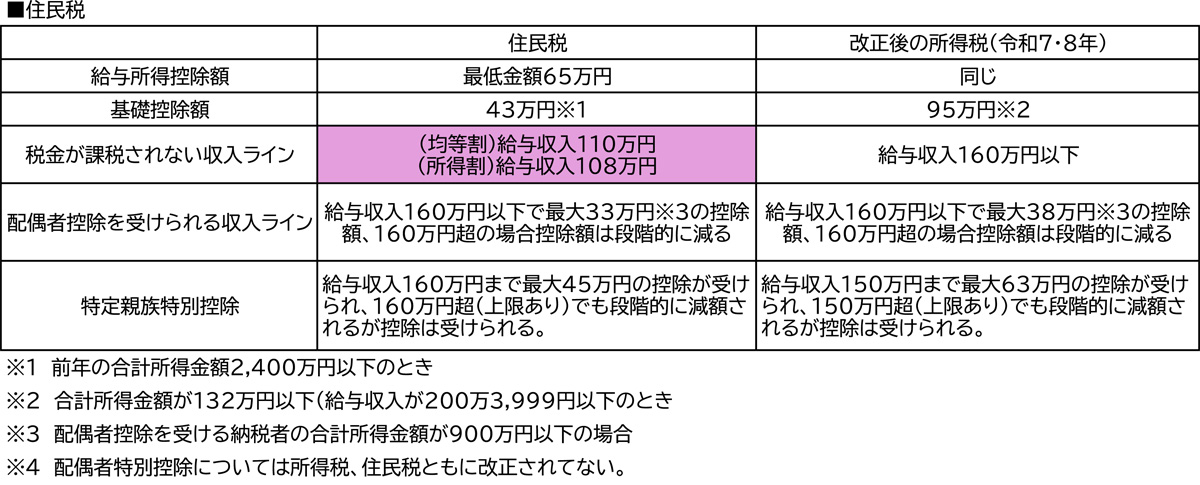

今回の改正で、「103万円の壁」はなくなることとなった。しかしながら、この103万円の壁はあくまでも国税である所得税の壁であり、所得には、所得税のほかに住民税も課税される。

そして、住民税は所得税の基礎控除額と異なり、今回の改正で住民税の基礎控除額は変わらない。

今回の改正で、住民税で変更となるのは、給与所得控除額だ。最低金額が55万円から65万円へ10万円引き上げられた。

また、所得税でも新設された特定親族特別控除が住民税でも新設され、所得税では扶養する子の給与収入が150万円以下まで最大63万円、住民税では子の給与収入が160万円まで最大45万円の控除ができる。

配偶者控除では、もともと配偶者特別控除があるため、給与収入が160万円まで最大38万円(住民税は33万円)控除できる。

一方、所得税では給与収入160万円以下まで所得税が課税されないが、住民税では給与収入が160万円でも課税される可能性がある。

まず、住民税には、均等割と所得割がある。均等割は年収に関わらず※道府県民税年額1,500円、市町村民税年額3,000円の合計5,000円課税される。一方、所得割は課税所得に一律10%(県4%、市6%)課税される。

所得税の基礎控除額は基礎控除額引き上げにより95万円となったが、住民税は43万円である。したがって、給与所得控除額65万円と基礎控除額の43万円の合計108万円を超えると所得割が課税される。均等割は、所得割が課される場合は必ず課税され、所得割が課税されず、かつ給与収入が103万円~110万円以下(市区町村により異なる)であれば課税されない。住民税は、前年分を翌年6月以降に毎月源泉徴収され、6月ごろに勤め先から通知される住民税決定通知書で確認できる。そのため、令和7年の給与収入が160万円以下で所得税は課税されなくても、令和8年に支払う住民税は課税される可能性がある。

その他、注意したいことは、海外に住んでいる等の非居住者は、基礎控除額95万円は適用されず、基礎控除額は58万円の適用となる。基礎控除額95万円は、年収の壁をなくす趣旨のものであり、海外で所得を得ているために、たまたま国内の所得が少ない非居住者が基礎控除額引き上げにより優遇されるのを防ぐためであろう。

また、所得税では、勤労学生控除が、基礎控除額引き上げにより、適用する意味がなくなった。勤労学生控除は、学校に通いながら給与収入を得ている学生が、給与収入150万円以下で、27万円の控除が受けられる制度であるが、勤労学生控除を適用しなくても、基礎控除額95万円+給与所得控除額65万円の合計で、給与収入160万円まで所得税が課税されないため、適用する意味がなくなった。しかしながら、住民税では基礎控除額が43万円+給与所得控除額65万円の108万円超で所得割が発生するため、勤労学生控除を受ければ勤労学生控除額26万円と合わせて、給与収入134万円まで住民税の所得割が課税されない。そのため、給与収入が108万円を超えるのであれば、年末調整で勤労学生控除を適用するべきであろう。

※所得が一定金額以下、障がい、寡婦等で非課税になる規定はある。

※住民税が非課税になる給与収入のラインは、扶養家族がいないものとして計算

この基礎控除額引き上げは、あくまでも年収の壁をなくすためのものであり、年収の壁が気になる年収200万円3,999円以下においては令和9年以後においても、最低基礎控除額95万円で維持される。一方、給与収入200万円3,999円超2,545万円以下は令和7年8年で基礎控除額が引き上げられるが、令和9年以後は58万円に再び引き下げられる。

年収の壁はなくなったが、その103万円の壁はそもそも所得税のものであり、住民税は103万円超で課税される可能性がある。今回の改正でも、年収160万円まで働くと、やはり住民税は課税されてしまう。

基礎控除額が引き上げられたり、令和9年で一定収入以上の人はまた再び下がったりと、年々複雑になる税制だが、最大限控除を受けるため、自分自身がぎりぎり収入ラインを超えてしまって、税金を支払うことにならないように、きちんと理解しておきたい。

文/大堀貴子

2026年から始まる〝独身税〟とは? 増税を乗り越える防御策と正しい知識

2025年12月19日、いわゆる「年収の壁」を103万円から178万円へ引き上げることが決定したというニュースが、日本中を駆け巡った。 基礎控除等の引き上げによ…

2026年に「たばこ税」はいくら増える?おさえておきたい増税の仕組み

たばこ税の増税が話題となっている。「紙巻きたばこ」と「加熱式たばこ」で異なる現在の課税方法を統一し、たばこ全体の増税も段階的におこなわれる見通しだ。 喫煙者にと…