2026年1月23日の円急騰に伴い、レートチェックという用語をニュース等で見かける機会が増えた。このレートチェックとは、中央銀行(国内では日本銀行)が銀行など金融機関に対して、実際の取引相場水準(売値・買値)を照会すること。市場的には、為替相場の急変動を抑制する「介入」行動直前の兆候として認識されている。

今回は、そんな円急騰の原因や背景、今後を分析したリポートが三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩氏から届いたので、その概要をお伝えする。

23日のドル円は大幅にドル安・円高が進行、市場ではレートチェックや為替介入の見方も浮上

1月23日の外国為替市場で日本円が米ドルに対して急騰する場面がみられた。ドル円は日銀の植田和男総裁の記者会見が終了した時点で(日本時間の同日午後4時30分ごろ)、1ドル=159円台前半で推移していたが、その後、約10分間で157円台前半まで一気に2円ほどドル安・円高が進行。

これに対し、市場では、日銀が「レートチェック」を行なったのではないかとの観測も浮上した。

米東部時間の1月23日午前11時30分(日本時間の24日午前1時30分)ごろ、ニューヨーク連銀がレートチェックをしているとの情報が市場で広がると、ドル売り・円買いの動きが強まり、ドル円は一時155円台後半までドル安・円高が進んだ。

これら一連のドル円相場の動きを受け、一部には、政府・日銀によるドル売り・円買いの為替介入が行なわれたとの見方も出ている。

■為替介入ならば、1月27日分の日銀当座預金増減要因の予想で財政等要因が変化

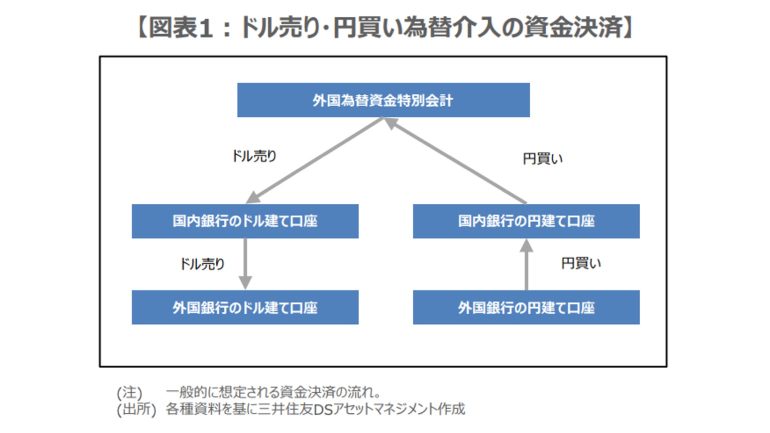

ドル売り・円買いの為替介入について、一般的な資金の流れは図表1のとおり。ドル資金は、為替介入の原資となる財務省所管の「外国為替資金特別会計(外為特会)」から国内銀行のドル建て口座を経て、外国銀行のドル建て口座へ振替が行なわれる。

円資金は、外国銀行の円建て口座から国内銀行の円建て口座を経て、外為特会へ振替が行なわれる。一連の取引がまとまった金額で実施されれば、為替はドル安・円高に振れやすくなる。

なお、円資金の決済について、国内銀行の円建て口座から外為特会へ振替が行われた時点で日銀当座預金残高は減少する。

資金決済は介入実施の2営業日後に行なわれるため、仮に1月23日に為替介入が実施されていれば、日銀が1月26日に公表する「日銀当座預金増減要因と金融調節」(1月27日分の予想)における「財政等要因」の変化として表れることになる。

■目先は円安進行一服か、ただそれが持続するには財政政策が市場の信認を得ることなどが必要

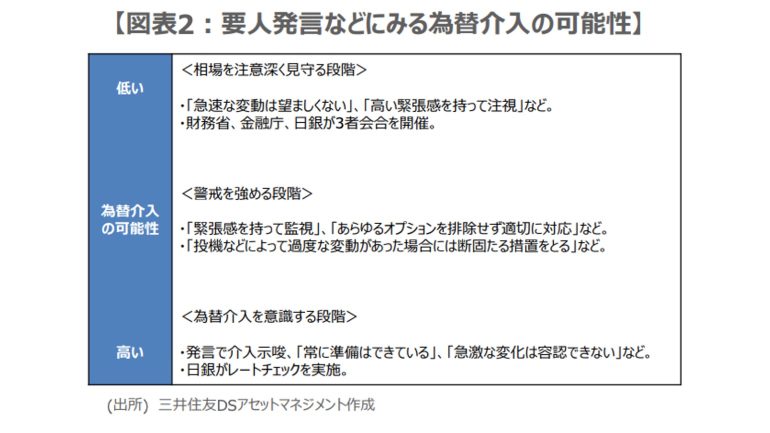

財務省の要人発言などから為替介入の可能性を考えた場合、図表2のようにまとめることができる。今回の円急騰が、レートチェックによるものであれば、今後、為替介入が行われる公算は大きく、為替介入によるものであれば、今後も断続的に行われる公算が大きいと考えられる。

また、日米の当局が歩調を合わせたとの思惑も市場でみられるため、円安方向の動きは当面、抑制されると思われる。

為替介入は、為替相場の急激な変動を抑え、その安定化を図ることを目的としているため、今回の局面では、過度な円安の進行が止まり、相場が安定すれば効果ありと解釈できる。

ただ、為替介入の効果は一時的なものにとどまることが多く、円安圧力の後退が持続するには、政府の財政政策が市場の信認を得ることや、日銀が適切に金融政策を遂行することが必要だ。

構成/清水眞希