住宅ローン減税とは、正式には「住宅借入金等特別控除」といい、年末の住宅ローン残高の0.7%分を支払う所得税から直接減税できる制度だ。

そして、減税額が所得税額を上回るときは、9.75万円を限度として(または課税総所得金額の5%)住民税からも減税することができる。

2025年末、令和8年度税制改正の大綱が公表された。大綱をもとに、2026年の住宅ローン減税の内容を金融ライターの筆者が解説する。

2026年度の住宅ローン減税はどう変わる?

住宅ローン減税は、年末の住宅借入残高の0.7%を所得税から減税し、減税額が残れば住民税から減税する制度だが、減税できる年末の住宅借入残高に上限があり、その上限額は建築または購入した建物の区分によってそれぞれ決められている。

例えば、40歳未満の人が借入金額5,000万円で新築した場合、新築した建物が認定住宅であれば特例対象個人の限度額5,000万円に該当し、全ての借入金額が減税の対象となり、減税額は13年間で合計375.4万円受けることができる。

一方、建物が省エネ基準適合住宅だった場合、借入残高の3,000万円の部分のみが減税対象となるため、合計225.22万円の減税しか受けられない。

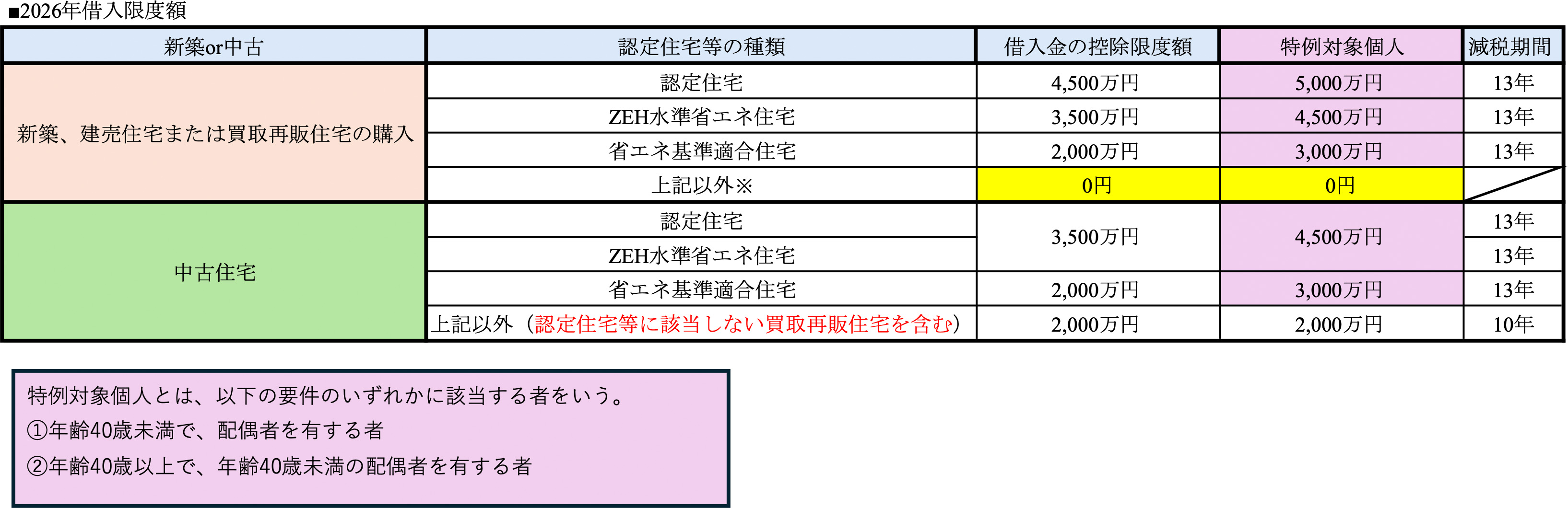

令和7年度の住宅ローン減税の建物の区分別の借入金額の控除対象限度額は、以下のようになっている。

基本的には、中古より新築等、さらに環境に配慮した建物区分の方が限度額が大きく、さらに子育て世代であるとその限度額がさらに拡充される。

新築等には、買取再販住宅も含まれている。※買取再販住宅とは、中古住宅を宅地建物取引業者が一定の増改築を行ったものをいう。

そして、中古住宅の購入において、認定住宅等であれば控除期間が10年から13年に延長され、特例対象個人の限度額拡充が適用されることになった。昨年までは、中古住宅は特例対象と対象外で限度額に違いはなかったのだ。

借入限度額が通常より1,000万円上乗せされるのは、特例対象個人となる場合だ。

(1)年齢40歳未満で、配偶者を有する者

(2)年齢40歳以上で、年齢40歳未満の配偶者を有する者

(3)年齢40歳以上で、19歳未満の扶養親族を有する者

上記のいずれかに該当する者をいう。

住宅区分で、最も限度額が大きくなるのは認定住宅で、「認定長期優良住宅」「認定低炭素住宅」を指す。次に「ZEH水準省エネ住宅」、「省エネ基準適合住宅」の順に限度額が大きい。

住宅区分委より、限度額が大きく変わるため、建築または購入する建物がどれに該当するのか、建築士、販売先に確認のもと、購入を検討するのが良いだろう。

注意したいのは、新築、建売を購入した場合で、認定住宅等に該当しない建物の場合に、住宅ローン減税を受けることができないことである。中古の場合(買取再販住宅を含む)であれば、認定住宅等に該当しなくても、2,000万円の限度額で適用はある。

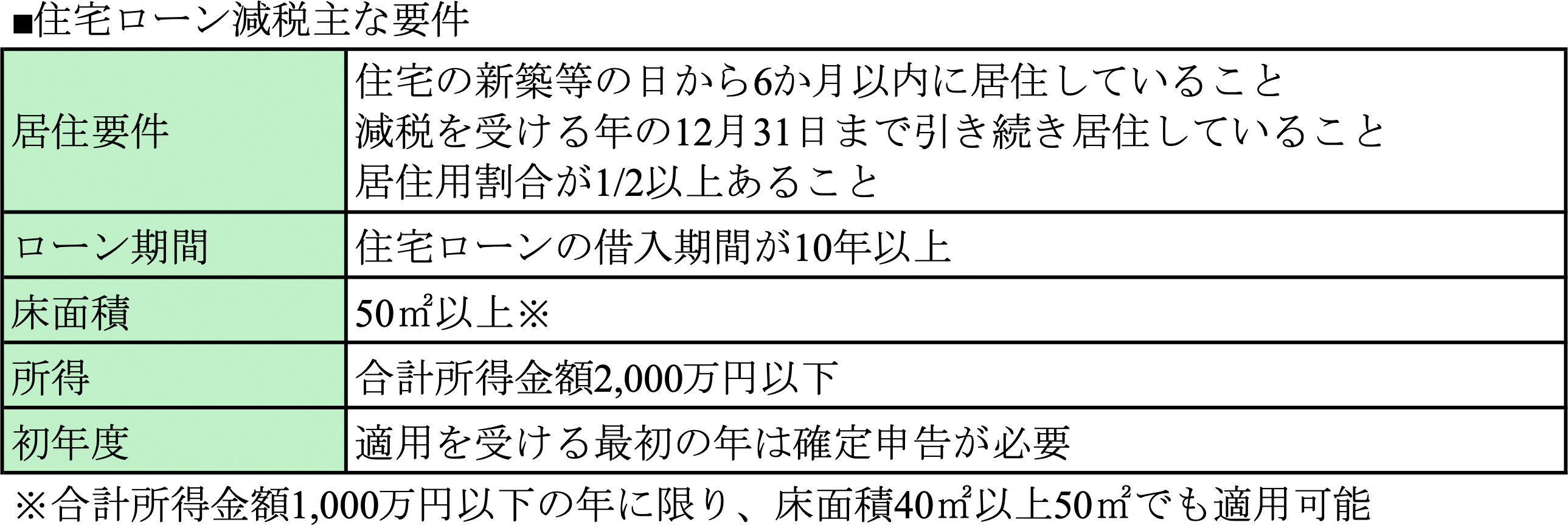

住宅ローン減税の主な要件

住宅ローン減税の主な要件は、居住が条件となっている。新築または購入から6か月以内に居住必要があり、適用を受ける年の12月31日までに引き続き居住している必要がある。

転勤で住んでいなかったり(配偶者等親族が居住していれば適用可能)、自分が住まずに人に貸したりしていると、適用を受けることができない。

床面積は50m²以上である必要があるが、合計所得金額が1,000万円以下であれば、床面積40m²以上50m²でも適用を受けられる。そして、住宅ローン減税の適用を最初に受ける年分は、必ず確定申告が必要となっている。

なお、合計所得金額とは、所得の合計を指し、給与収入のみの人は給与所得控除後の金額で、基礎控除等の控除をする前の金額をいう。

パワーカップル世帯によるペアローン利用が急増、首都圏の分譲マンション購入事情

建築資材や人件費などの高騰で物件価格が上昇しており、不動産経済研究所の「首都圏 新築分譲マンション市場動向 2025年8月」によれば、東京23区では新築・中古マ…

住宅ローン減税の注意点は?

住宅ローン減税を最大限利用するためには、以下のポイントに注意しよう。

(1)住宅の種類と借入金の控除上限額

(2)所得と減税額

(3)最初の年は確定申告

住宅ローン減税を最大限受けるためには、建築又は購入する建物の区分によって決まる借入金の控除対象限度額が重要だ。借入が5,000万円に対して、借入金の控除対象限度額が3,000万円では、2,000万円分は減税が受けられない。

そして、さらに重要なのことは所得との関係だ。

減税は所得税から受けるため、減税を受けられるだけの所得税を支払う予定でないと減税を受けることができない。

例えば、年末の借入残高が3,000万円だった場合、3,000万円×0.7%=21万円の減税を受けることができるが、妻、子ども1人を扶養し、年収400万円(所得税5万円・住民税11万円)だった場合、減税額21万円をまず所得税5万円から控除し、残り16万円は住民税から控除することができるが、住民税から控除できるのは、9.75万円の限度(または課税総所得金額の5%)があるため、残り16万円から9.75万円を控除して、残り6.25万円の減税額は減税しきれないことになる。

したがって、減税が受けられるからと、借入金額を増やしても、所得との関係で全て減税額を利用できるとは限らないことに注意が必要である。

最後に、手続きである。住宅ローン減税は会社員の場合年末調整をすれば減税を受けられるが、最初の年は確定申告が必要である。e-TAXで電子申告をすることができるが、

「住宅取得資金に係る借入金の年末残高等証明書」「登記事項証明書」「工事請負契約書」または「売買契約書」等、住宅区分が認定住宅等である場合は「認定通知書」の写し等の添付が必要となるため、書類をきちんとまとめておこう。

確定申告をしたときに、会社員の場合毎月天引きされている所得税が減税を受けると払い過ぎとなる場合、還付金が受け取れる。

還付のみの申告の場合は、1月の正月明けにその年の「確定申告書等作成コーナー」が国税庁のホームページにアップされしだい申告することができるため、早めに申告すれば、早めに還付を受けることができる。

最近は住宅ローンの適用金利も上がってきており、金利負担が増してきている。住宅ローン減税を利用することで、金利負担を軽減することができる。制度の仕組みを理解して、最大限減税を受けて、ローンの負担を軽減しよう。

(参考)令和8年度税制改正の大綱

文/大堀貴子