配当控除とは条件によって配当金の課税額が軽減される制度です。年収・配当額別の試算や特定口座・NISAでの扱い、判断基準・注意点を網羅しました。初めての人にも理解できるよう、自分に有利かを判断する要点をわかりやすくまとめています。

目次

配当控除とは、条件次第で配当金にかかる税金の一部が戻ってくる制度です。本記事では、仕組みや対象となる配当金、活用の判断基準を解説します。

年収や配当額別のシミュレーション、特定口座やNISAでの扱い、注意すべきポイントまでご紹介します。初めて配当金を受け取り、税金の仕組みに疑問を持った人が、自分にとって配当控除が有利かどうかを判断できる内容です。

配当控除とは?まず押さえる制度の全体像

配当控除を正しく理解するには、まず制度がどのような考え方で設けられ、税金の計算上どのように位置づけられているのかを押さえることが重要です。ここでは、配当控除の基本的な仕組みや目的、対象となる配当の範囲を整理し、制度全体の輪郭を確認します。

■配当控除の定義と目的

配当控除とは、一定の条件を満たすことで配当所得の税負担を軽減できる税額控除制度です。日本国内に本店のある法人から受け取る配当など、確定申告で総合課税を選択した場合に適用され、算出された所得税額から直接差し引かれます。

配当控除は、企業段階ですでに法人税が課された利益に対し、配当受領時にさらに個人の所得税が課される二重課税の調整を目的としています。

ただし、すべての配当が対象となるわけではなく、配当の種類や課税方式によって適用可否が分かれるため、これらの具体的な区分は後述で詳しく整理します。

■配当金にかかる税金の仕組みと「税額控除」の位置づけ

上場株式などの配当金は、原則として支払時に所得税・復興特別所得税15.315%と住民税5%の合計20.315%が源泉徴収されます。

なお、配当金の課税方式の選択肢は、株式の種類によって異なります。

大口株主(持株比率が3%以上)や非上場株式の配当金の場合、源泉徴収として所得税および復興特別所得税の合計20.42%のみが差し引かれ(住民税は確定申告を通じて後納)、原則として総合課税での確定申告が必要となる点に注意が必要です。

所得税の計算では、配当控除は「所得控除」とは異なり、算出された税額から直接差し引かれる「税額控除」に分類されます。税金そのものを直接減らす効果があるため、構造上は所得控除よりも高い減税効果が期待できるのが特徴です。

配当控除の適用を受けるには、確定申告で「総合課税」を選択する必要があります。ただし、「申告分離課税」や「申告不要制度」では適用されません。

■配当控除を受けられる配当金・受けられない配当金

配当控除を受けられるのは「日本国内に本店のある法人からの配当等」で、かつ「確定申告で総合課税を選択した場合」に限られます。外国法人の配当金は、配当控除の対象外です。

【配当控除を受けられる配当金】

配当控除の対象となるのは、日本国内に本店のある法人から受け取る配当などで、以下が該当します。

- 剰余金・利益の配当

- 剰余金・金銭の分配

- 証券投資信託の収益の分配など

【配当控除を受けられない配当金】

以下の配当金は、配当控除の対象とはなりません。

(1)基金利息

(2)私募公社債等運用投資信託等の収益の分配に係る配当等

(3)国外私募公社債等運用投資信託等の配当等

(4)外国株価指数連動型特定株式投資信託の収益の分配に係る配当等

(5)特定外貨建等証券投資信託の収益の分配に係る配当等

(6)適格機関投資家私募による投資信託から支払を受けるべき配当等

(7)特定目的信託から支払を受けるべき配当等

(8)特定目的会社から支払を受けるべき配当等

(9)投資法人から支払を受けるべき配当等

(10)確定申告不要制度を選択したもの

(11)申告分離課税制度を選択したもの

参考:国税庁「No.1250 配当所得があるとき(配当控除)

配当控除は、適用要件を満たしていても必ず得になるとは限りません。重要なのは、総合課税を選択した結果、税額が実際にどう変わるかです。次に、配当控除でいくら戻るのか、有利不利を数字で確認します。

配当控除でいくら戻る?有利・不利を数字で把握

配当控除を活用すべきかどうかは、課税所得の金額によって変わります。

ここでは、所得税率と配当控除率の関係から、復興特別所得税や住民税を含めた実効税率を算出し、配当金支払時に源泉徴収される税率20.315%と比較することで、大まかな有利・不利の目安を明らかにします。

年収別・配当金額別のシミュレーションを通して、配当控除がメリットになるかどうかを数字で確認しましょう。

■年収別・配当金額別の損益分岐点【一覧表】

国内上場株式の配当を前提とした概算では、課税所得がおおむね695万円前後を境に、総合課税(配当控除あり)と申告不要制度の有利不利が分かれやすくなります。

ただし、実際の損益分岐点は、配当金額や他の所得、各種控除の状況、配当の種類(投資信託の分配金など)によって変動します。

以下の一覧表で比較する前提として、まず配当金に適用できる3つの課税方式と、それぞれの特徴を整理しておきましょう。

【配当金の3つの課税方式】

1.総合課税(配当控除あり)

- 配当控除を適用して税負担を軽減を図る

- 所得税率が低い人に有利

- 課税所得が増えるため、社会保険料や扶養控除に影響する場合がある

2.申告不要制度

- 源泉徴収のまま確定申告しない

- 源泉徴収税率は20.315%(所得税15.315%+住民税5%)

- 手続きが不要

- 配当控除と損益通算の適用は受けられない

3.申告分離課税

- 株式の譲渡損失と損益通算できる

- 配当控除は適用されない

- 税率は源泉徴収と同じ20.315%

以下では、主に総合課税と申告不要制度のどちらが有利かをおおまかに比較します。株式の売却損がある場合などは、申告分離課税もあわせて検討しましょう。

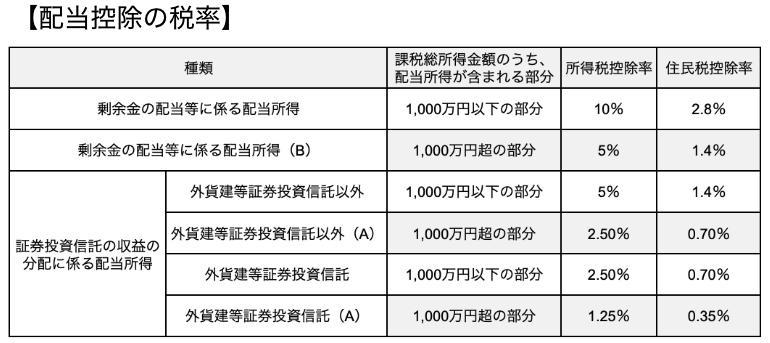

【配当控除の税率】

配当控除の税率は、以下のとおりです。

※住民税控除率は、市民税および県民税の配当控除率の合計です。

※(A)(B)は、国税庁「No.1250 配当所得があるとき(配当控除)」における計算区分を示しています。

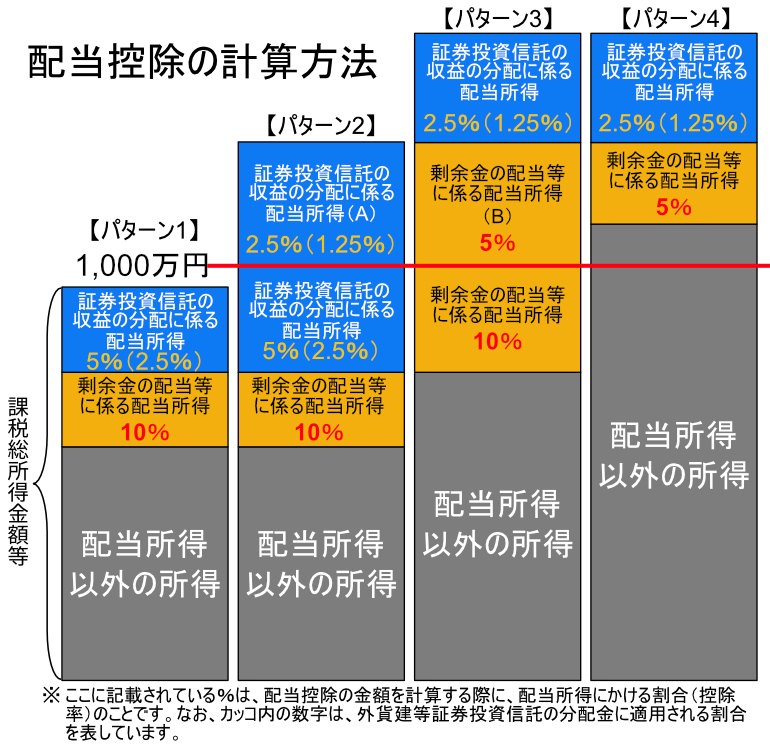

表のとおり、国内法人からの配当など(総合課税で申告した場合)の配当に対する配当控除率は課税総所得金額に応じて異なります。以下の図に適用パターン(所得税のケース)を示します。

参考:国税庁「No.1250 配当所得があるとき(配当控除)」

この図から、適用される配当控除率は、課税総所得金額と配当の種類の2つによって決まることがわかります。

- 黄色部分:剰余金の配当(国内上場株式など)

- 青色部分:証券投資信託の分配金(控除率が低い)

- 赤い横線(1,000万円):この金額を境に控除率が半減

以下では、一般的な「剰余金の配当」(図の黄色部分、控除率10%)を例に解説します。

【配当控除率と実効税率の計算方法】

配当控除適用後の実効税率は、以下の式で求めます。

実効税率=(所得税率-配当控除率)×1.021+(住民税率-住民税の配当控除率)

※1.021は、配当控除適用後の所得税額に対して復興特別所得税2.1%が加算されることを表しています。

例えば、課税所得500万円(所得税20%、住民税10%)の人の場合は、次のように算出します。

所得税

- 20%(この所得帯の所得税率)−配当控除10%=10%

- 10%×1.021(復興特別所得税)=10.21%(1)

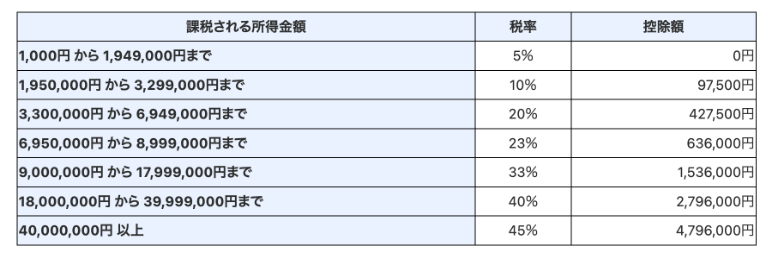

所得税の速算表は、以下のとおりです。

住民税

- 10%(住民税の標準税率)−配当控除2.8%=7.2%(2)

実効税率

- (1) + (2)=17.41%

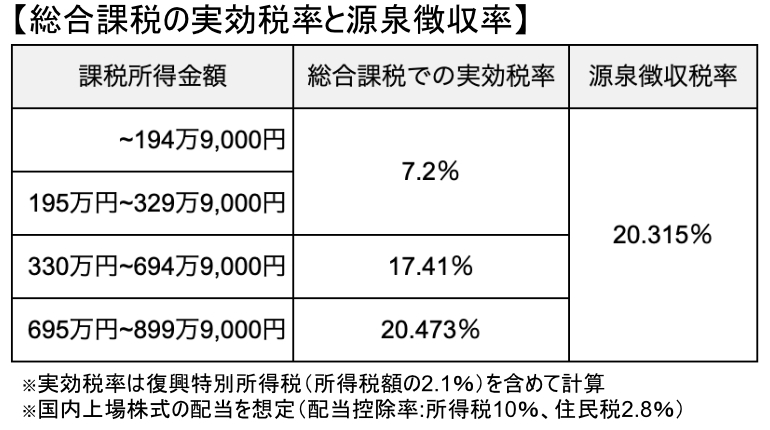

所得帯ごとの実効税率を計算すると、以下になります。

【表の見方と判断のポイント】

配当課税の有利不利を判断するうえでは、実効税率が源泉徴収税率である20.315%を下回るか、上回るかが一つの目安です。この水準を参考にしつつ、他の所得や控除の状況も踏まえて課税方式の有利不利を検討しましょう。

なお、課税所得が695万円を超えると、配当控除を適用しても実効税率が源泉徴収税率20.315%を上回ることが一般的で、確定申告による節税効果は次第に小さくなります。

ただし、実際の有利不利は、配当金額や他の所得、各種控除、住民税や社会保険料の取り扱いなどによって変動します。

ここで示した税率や損益分岐点は、国内上場株式の配当に関する一般的な目安であり、実際の適用にあたっては個々の所得状況や課税条件に応じた確認が必要です。

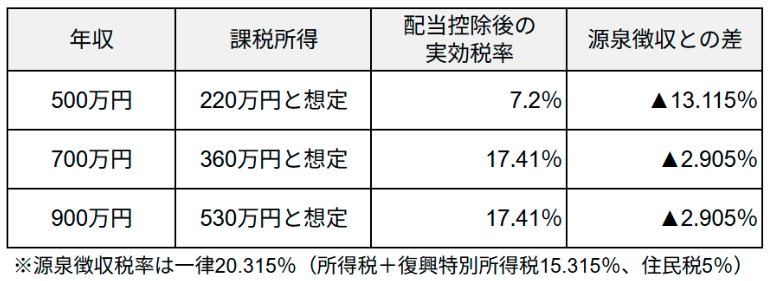

■年収500万円・700万円・900万円での比較

ここでは年収の異なる3つのケースについて、配当控除を適用した場合と申告不要制度を選択した場合の税負担を、想定した課税所得に基づいて比較します。

【シミュレーションの前提条件】

- 給与所得のみの会社員(副収入なし)

- 社会保険料・基礎控除などは一般的な水準を想定

- 配当金:国内上場株式の剰余金の配当20万円

- 配当控除率:所得税10%、住民税2.8%(一般的な上場株式の配当を前提)

- 配当所得は総合課税を選択

- 復興特別所得税(2.1%)を考慮

※実際の税額は、控除状況や配当額によって変動します。以下は、あくまでも判断の目安です。

【年収別シミュレーション結果】

以下の表では、年収別の目安を示していますが、配当控除の有利・不利を実際に左右するのは年収そのものよりも各種控除を差し引いた後の「課税所得」の金額です。

課税所得とは、年収(額面)から、会社員の必要経費である「給与所得控除」や社会保険料、基礎控除などの「所得控除」をすべて差し引いた後の税金の計算対象となる金額です。

【年収500万円の場合】

課税所得が220万円の場合は、配当控除を適用した後の実効税率が7%台まで下がり、源泉徴収税率20.315%との差が大きくなります。

その結果、確定申告で総合課税を選択し配当控除を適用することで、源泉徴収された税金の多くが還付される可能性が高いといえます。

【年収700万円の場合】

課税所得が360万円の場合でも、配当控除後の実効税率は源泉徴収税率を下回るため、確定申告による節税効果が期待できます。

【年収900万円の場合】

課税所得が530万円のケースでも、所得税率は20%です。年収700万円のケースと同様に、源泉徴収税率(20.315%)を下回ります。

【まとめ:年収別の判断目安】

- 年収500万円(課税所得220万円):配当控除の効果が大きい

- 年収700万円(課税所得360万円):税率帯次第では節税効果が期待できる

- 年収900万円(課税所得530万円):税率帯次第では節税効果が期待できる

配当控除の有利・不利は「年収」そのものよりも、課税所得がどの税率帯にあるかで決まります。自分の課税所得を把握したうえで、総合課税か申告不要かの選択が重要です。

ただし、税制面では節税効果が期待できる場合でも、社会保険料などの負担増を含めたトータルでの影響に注意する必要があります。

なお、2023年分以降は所得税と住民税で異なる課税方式を選択できなくなりました。確定申告で総合課税を選ぶと住民税も自動的に総合課税となるため、各種負担への影響も含めて慎重に判断しましょう。

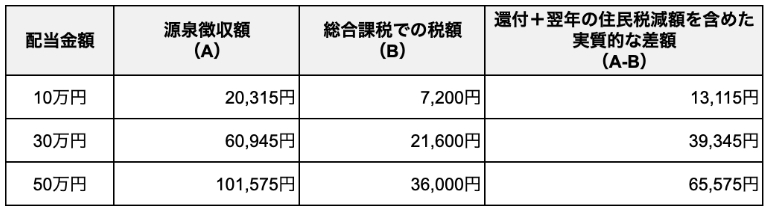

■配当金額10万円・30万円・50万円でのシミュレーション

ここでは、年収500万円(課税所得220万円を想定)の会社員を想定し、配当金額の違いによって配当控除を適用した場合と、申告不要制度(源泉徴収20.315%で完結)を選択した場合の税負担がどのように変わるかを比較します。

【シミュレーションの前提条件】

- 年収:500万円(給与所得のみ)

- 課税所得:220万円と想定

- 社会保険料・基礎控除などは一般的な水準を想定

- 配当金:国内上場株式の剰余金の配当

- 配当控除率:所得税10%、住民税2.8%(一般的な上場株式の配当を前提)

- 配当所得は総合課税を選択

- 復興特別所得税(2.1%)を考慮

※実際の税額は控除状況などにより異なります。以下は、あくまでも判断の目安です。

【総合課税で確定申告した場合の税額計算】

配当金額が10万円の場合の計算例は、以下のとおりです。

<所得税>

配当金にかかる所得税:10万円×10%=10,000円

配当控除(所得税分):10万円×10%=10,000円

復興特別所得税:所得税額(配当控除適用後)×2.1%=0円

所得税の負担額:所得税額(配当控除後)+復興特別所得税=0円(1)

<住民税>

配当金にかかる住民税:10万円×10%=10,000円

配当控除(住民税分):10万円×2.8%=2,800円

住民税の負担額:10,000円-2,800円=7,200円(2)

税負担額:(1)+(2)=7,200円(3)

源泉徴収額:10万円×20.315%=20,315円(4)

還付額:(4)-(3)=13,115円

配当金額ごとの還付額は、以下のとおりです。

なお、表に示した数値はあくまで目安であり、実際の税額は個々の所得状況や控除内容によって異なります。

特定口座・NISA口座での扱いはどうなる?

特定口座や一般口座では、配当控除を受けるには確定申告が必要ですが、NISA口座では非課税のため配当控除は適用されません。口座の種類によって課税の仕組みと手続きが異なるため、自分が利用している口座ごとの扱いを正しく理解することが重要です。

なお、特定口座や一般口座で配当控除を受ける場合には、総合課税のため配当所得が合計所得金額に含まれることから、配偶者控除などの扶養判定や社会保険料に影響する可能性があります。

また、株式の譲渡損失があった場合でも配当控除を選択した場合には、損益通算はできません。

課税所得や家計全体への影響、損失の有無などを踏まえ、還付のメリットが上回るかを慎重に判断しましょう。

■特定口座で配当控除を使う方法

特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があり、手続きが異なります。

• 源泉徴収あり

原則として確定申告は不要ですが、配当控除を受ける場合には確定申告が必要です。

• 源泉徴収なし

配当金は源泉徴収されますが、譲渡益(売却益)については金融機関による納税代行がないため、原則として確定申告が必要です。

いずれの特定口座でも、金融機関が作成する「年間取引報告書」を利用して簡易に申告手続きを行えます。

■一般口座の場合の注意点

一般口座でも配当受取時に所得税と住民税が源泉徴収されますが、配当控除を受けるには確定申告(総合課税)が必要です。

一般口座には年間取引報告書がないため、申告の際は配当金の支払通知書などを用いて、自分で所得金額を計算し書類を準備しなければなりません。

なお、給与所得者の場合、給与・退職所得以外の所得が年間20万円以下であれば所得税の確定申告は不要とされていますが、これは所得税のみのルールです。

住民税の申告は別途必要になる点に注意してください。これは、源泉徴収なしの特定口座を利用している場合も同様です。

■NISA口座は対象外(非課税なので不要)

NISA口座で受け取る配当金はつみたて投資枠と成長投資枠を併用した年間360万円、生涯で合計1,800万円(うち成長投資枠は1,200万円まで)の非課税投資枠内であれば、税金がかからないため確定申告は不要です。

ただし、非課税のメリットを受けるには受取方法を「株式数比例配分方式」に設定しておく必要があります。他の受取方式を選択していると、NISA口座であっても課税されてしまうため注意しましょう。

また、NISA口座内で発生した損失は税務上「ないもの」と扱われる点にも注意が必要です。特定口座や一般口座の利益と損益通算や、翌年以降に損失を繰り越しができません。

NISAはあくまで「非課税枠内での運用」に特化した独立した制度であることを理解して活用しましょう。

配当控除を選ぶ前に確認すべきデメリットと判断基準

配当控除は条件次第で還付を受けられる制度ですが、確定申告によって所得区分が変わるため、住民税や社会保険料、扶養判定など税金以外の負担が増える可能性があります。

還付額のみで判断すると不利な影響を見落としやすいため、ここでは配当控除を選択した場合に得になりやすいケースと不利になりやすいケースを分ける判断基準を整理します。

■所得税の還付額より住民税の増加額が上回らないか確認が必要

配当控除を受けるために総合課税を選択するかどうかは、所得税の還付額だけで判断せず、住民税と社会保険料を含めた総負担で有利不利を見極める必要があります。

2023年分からは所得税と住民税で異なる課税方式を選択できなくなり、所得税で総合課税を選ぶと住民税も自動的に総合課税となる点に注意が必要です。

総合課税の場合、住民税は源泉徴収時の一律5%から10%に再計算され、10%から配当控除2.8%を差し引いても実質7.2%となるため、住民税単体では負担が増えます。

一方で、所得税(復興特別所得税を含む)と住民税を合算した税率で見ると、課税所得金額が695万円未満であれば合計税率は約17.41%となり、源泉徴収の20.315%を下回るため、税金面では有利になります。

最終的には、所得税と住民税の増減だけでなく、次の社会保険料を含めた総負担でメリットがあるかを総合的に判断しましょう。

■社会保険料・扶養控除への影響に注意

配当控除の適用可否は、所得税と住民税の増減だけでなく、社会保険料や扶養控除への影響を含めた総負担での判断が不可欠です。

社会保険料への影響

会社員が加入する健康保険や厚生年金の保険料は、原則として給与額を基準に算定されるため、配当や売却益を申告しても翌年の保険料が増えることは通常ありません。

ただし、社会保険の「保険料(本人負担)」と、健康保険の被扶養者認定は別問題であり、被扶養者認定は収入要件に基づいて判断されるため注意が必要です。

一方、国民健康保険に加入している場合は、申告した所得が保険料算定に反映されます。自営業者や年金生活者など国民健康保険や介護保険に加入している人は、還付される税金以上に保険料負担が増え、結果として不利になるケースがあります。

配偶者控除・扶養控除および手当への影響

配当などを所得として申告することで、配偶者控除や扶養控除の所得要件を超え、世帯主の税負担が増える場合があります。また、住民税の所得金額を基準とする市区町村独自の手当や給付が受けられなくなる可能性もあります。

確定申告を行う際は、還付額だけを見るのではなく、社会保険料や医療費、家族全体の税負担や手当への影響まで含めて総合的に判断しましょう。

■株式の売却損がある場合は損益通算を選択したほうがいいケースが多い

株式を売却した結果、上場株式などの譲渡損失が発生している場合は、配当控除を利用する総合課税よりも、配当等も申告分離課税で申告して損益通算したほうが税負担が軽くなるケースが多いとされます。

総合課税では配当控除によって所得税は抑えられますが、配当所得と株式の売却損の相殺はできません。

一方、申告分離課税の選択によって配当所得と譲渡損失を通算できるため、すでに源泉徴収された税金が還付される可能性があります。また、その年に処理しきれなかった損失については、確定申告により最大3年間繰り越して控除できます。

株式の売却損がある場合は、配当控除による減税効果と損益通算による還付額を比較したうえで、より有利な課税方式を選ぶようにしましょう。

■【判断ライン】課税所得695万円が活用の目安

配当控除が有利になりやすいのは、課税所得がおおむね695万円以下の場合です。この水準であれば、配当控除適用後の実効税率が源泉徴収税率20.315%を下回り、節税効果が期待できます。

一方、課税所得が695万円を超えると実効税率が源泉徴収税率に近づくか上回り、申告不要制度の方が有利になるケースが増えます。なお、ここでいう課税所得は年収ではなく、各種控除を差し引いた後の金額であるため、所得区分を正確に把握したうえで判断することが重要です。

ただし、この水準はあくまで税率面のみを基準とした目安に過ぎません。課税所得が695万円以下であっても、税金以外の負担増により結果的に不利となるケースもあるため、還付額や税率だけで機械的に判断しないよう注意しましょう。

■配当控除を選ぶ前に確認すべき有利・不利の判定チェックリスト

これまでの内容を踏まえ、確定申告で総合課税を選択するか判断する前に、次の4点を確認してください。

1.配当金は日本国内の法人からのものか

日本国内に本店のある法人からの配当でなければ、配当控除は適用できません。

2.課税所得は695万円以下か

課税所得がおおむね695万円以下であれば、配当控除が有利になりやすくなります。

3.社会保険料や扶養判定を含めても不利にならないか

総合課税により所得が増えても、社会保険料や扶養控除への影響が許容範囲かを確認しましょう。

4.他の口座で譲渡損失が出ていないか

譲渡損失がある場合は、配当控除より申告分離課税を選んだ方が有利になる可能性があります。