変動金利から固定金利に変更するのは得策か?

変動金利の住宅ローンの場合、5年間は返済額が変わらず、増加分はその後の5年間に反映される。反映されても、前の返済額の1.25倍は超えないようにするルールがある。そのため、返済額は今すぐ急激に増えることはないものの、次の5年間に向けて余裕をもって返済できるようにしておいた方がよいだろう。

ただし、変動金利の適用金利が上がっていくのを見て、固定金利に焦って変更することには注意が必要だ。

固定金利は長期金利(10年)をもとに適用金利が決定されるが、現在の長期金利(10年)は2%と高い水準となっており、今の変動金利の適用金利が上がったとしても、固定金利の方が高い金利となってしまう恐れがある。

前述したように、日本の金利が、米国のように急激に挙げられるということは想定しがたく、ここから政策金利が1.5%まで上がったとしても、現在フラット35年の適用金利である1.97%まではいかないのではと想定される。

利上げのメリット

住宅ローンの変動金利を借りている人にとっては、利上げにデメリットを感じるかもしれないが、政策金利が上がることにより、次のような良い影響もある。

(1)預金金利が上がる。

(2)実質金利のマイナスが縮小する。

(3)モノの価格上昇が抑えられる。

政策金利が上がれば、普通預金金利や期間の短い定期預金の金利、保険の予定利率が上がるため、利息が増え、保険料が下がる。そして、社会保険の運用利回りが上がり、社会保険料の上昇を抑えることができるかもしれない。

一方、まだ実質金利がマイナスであることから、物価上昇を加味すると、実質貨幣の価値は下がっているため、できるだけ金利が高い預金に預けるか、物価上昇率を上回る利回りで運用する必要はある。

そのため、通常利上げすると株安が起きるところだが、日本株は利上げ後にも堅調な値動きである。

他にも、金利が高くなれば、お金を借りることに躊躇する人も増えてくるため、昨今の都市部の不動産高騰を抑える効果はある。

そして、今後さらなる政策金利の引き上げが行われ、米国金利との差が縮小し、円高方向に動けば、輸入物価の価格高騰を抑えることができる。

金利ニュースに耳を傾けておこう

日銀の政策金利は、預金金利や住宅ローンの変動金利に大きく影響する。

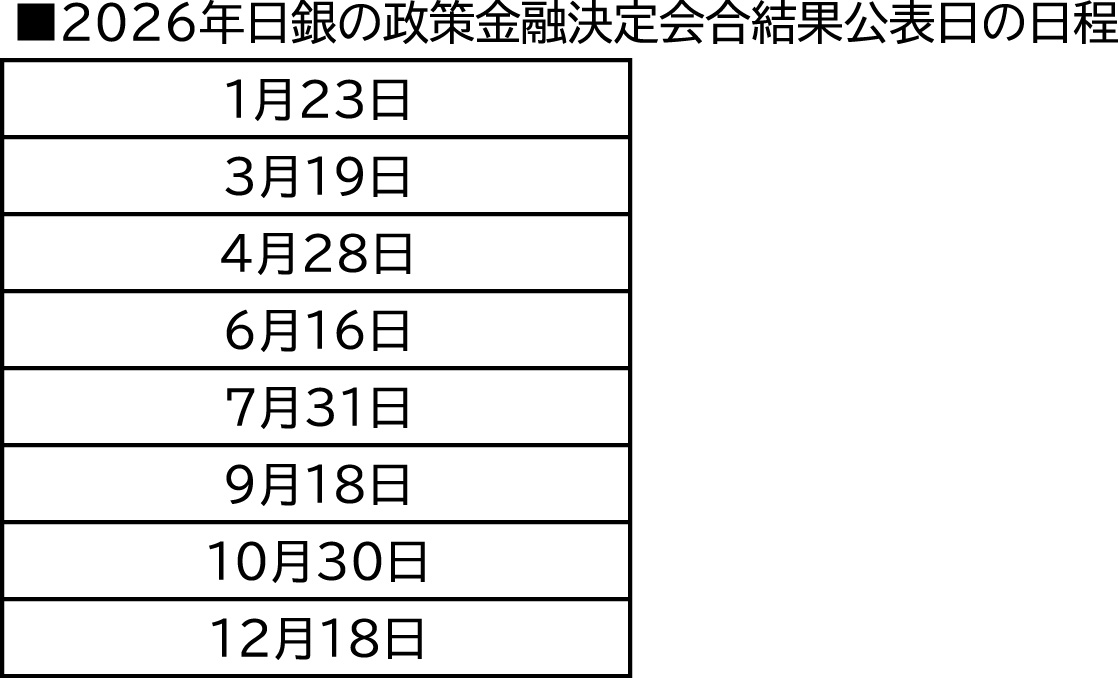

特に、住宅ローンの変動金利を借りている人は返済額が今後増える可能性があるため、金利のニュースは、こまめにチェックする必要がある。2026年の日銀の金融政策決定会合は、以下の予定となっている。今後の金利政策に注目しておこう。

(参考)

日本銀行 2025年12月19日 「金融市場調節方針の変更について」

文/大堀貴子

FRB利下げ後の世界経済はどうなる?シュローダーが分析する2027年までのシナリオ

シュローダー・インベストメント・マネジメントから同社エコノミスト・チームによる四半期マクロ経済見通し(2025年10-12月期)が発表された。本稿では、同社リリ…