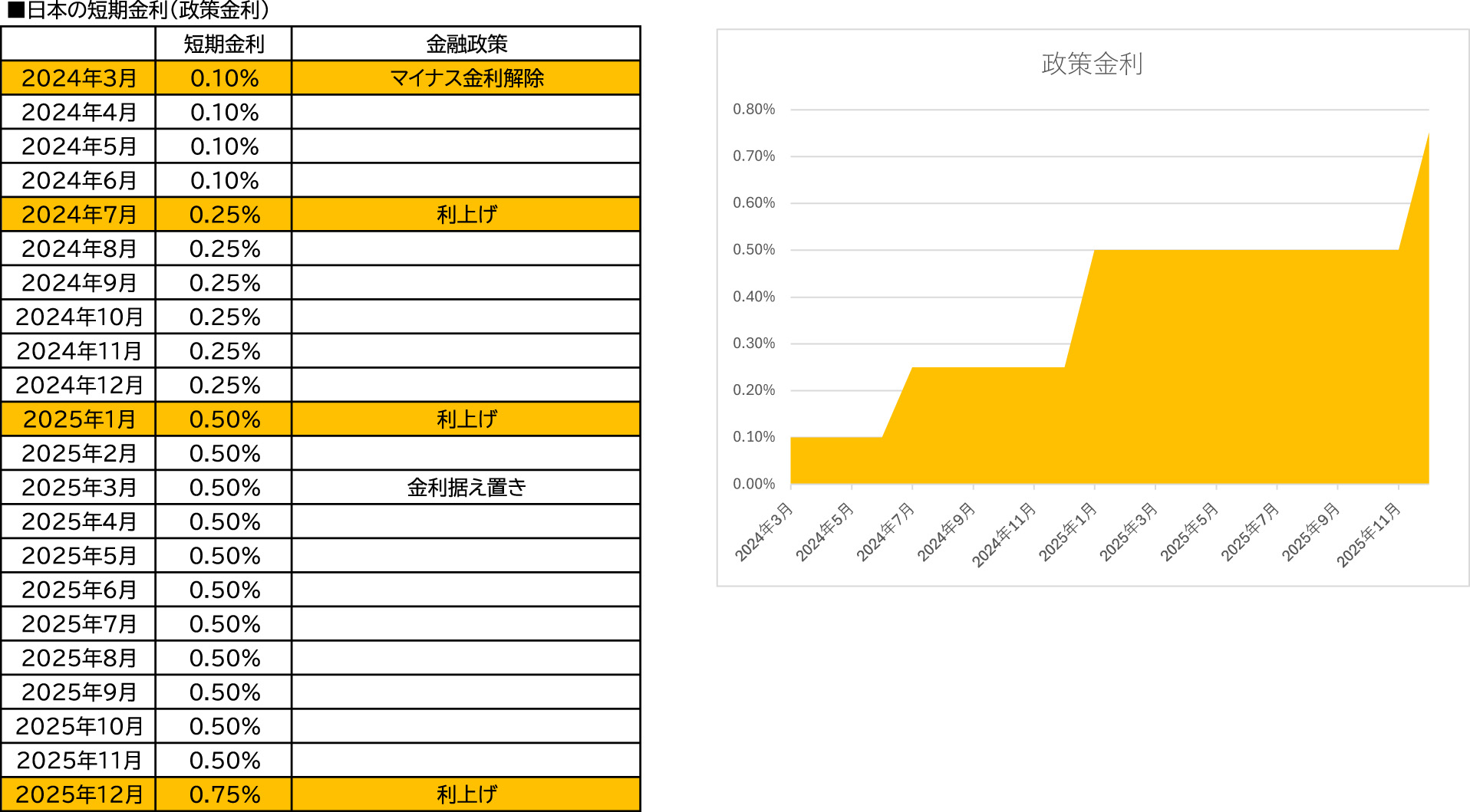

12月19日に政策金利の利上げが決定

日銀は、12月19日の金融政策決定会合で政策金利(無担保コール翌日物レート)を0.5%から0.75%に引き上げることを決定した。

事前の報道で既に、12月の金融政策決定会合で金利が引き上げられるだろうと伝わっていたため、サプライズはなく、今回は、昨年7月の利上げ時のような、会合結果公表時に株価が大きく下落することはなかった。

ほぼ1年ぶりの利上げであるが、今回の0.75%への利上げは、会合で全員一致のもと決定された。そして、金利引き上げの理由としては、以下が挙げられた。

(1)米国の関税政策の影響があったとしても、企業収益は高い水準を維持している。

(2)来年度も今年度同様、引き続き賃上げが行われる可能性が高い。

(3)消費者物価が緩やかに上昇している。

今回の0.75%へ利上げしても実質金利が大幅なマイナスとなっていることから、今後も金利引き上げを継続して行っていくとしている。

どのぐらいまで金利は上がるのだろうか考えると、ここから米国のように2%、3%というような利上げはないだろう。

もともと、日本ではデフレが長く続いている。

物価が上昇すると、米国人のような「価格が上がる前に、早くモノを買っておかなきゃ!」ではなく、「値上げ分、消費を控えよう・・・」と考える人が多い国民性である。

日本でインフレが抑えられなくなって、急激な利上げを余儀なくされることは想定しにくいだろう。

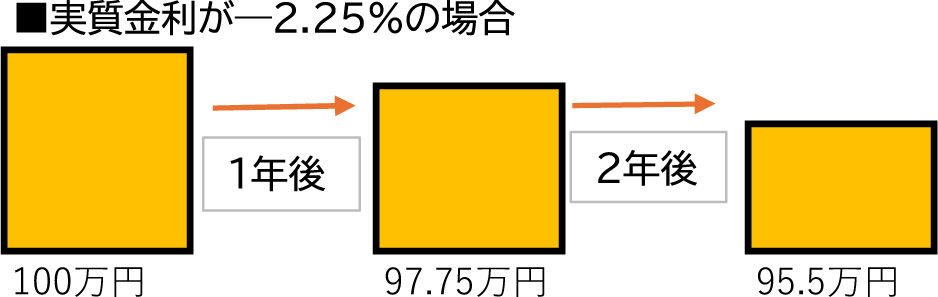

“実質金利がマイナス”とは?

実質金利とは、名目金利から物価上昇率を引いたもので、足元の日本の物価上昇率は3%程度であるから、短期金利でいうと、実質金利は政策金利の0.75%-3%=-2.25%と大幅にマイナスとなっている。

実質金利がマイナスという状態は、金利が物価上昇を下回っている状態をいう。

例えば、モノの価格が年々3%上がっているとき、昨年100円で購入していていたものが、今年は103円を出さないと購入できなくなり、来年は106円を出さないと購入できなくなっていく。

そうすると、同じ100円でもその100円の価値が下がっていることになる。

実質金利がマイナスという状態は、お金の価値が段々下がっていき、お金を現金で置いておくと目減りしていくため、利回りの高い商品へ投資したり、価格が上昇していくモノを購入したりする行動を促すことになる。

そのため、これを金融政策では「緩和的状態」という。この逆で金融引き締めを行うときは、実質金利をプラスにすれば、モノを買うのを避けたり、利回りの高い商品へ投資しないようにしたり、高い金利で積極的に借入を行わないようにしたりすることで、過熱した景気を冷ましていくのである。

日銀は、日本ではそのような景気が過熱した、ひどいインフレの状態ではないから、今の緩和的状態を維持しつつ、市中の状況を見て、今後も政策金利を上げていくことで、この実質金利のマイナス幅を縮めていくものと思われる。

利上げによる住宅ローン変動金利への影響

利上げというと、まず住宅ローンの変動金利の適用金利が引き上げられるというデメリットに思い至る人が多いだろう。

住宅ローンの変動金利の適用金利は、【基準金利―優遇金利】というように算定される。優遇金利は契約当初から変動しないが、基準金利は各行が設定する短期プライムレートに1%加えたものであるから、結局適用金利は短期プライムレートに左右されることになる。

基準金利は毎月1日に更新されるが、既に借りている人は6が月ごとにその適用金利が適用される。

この短期プライムレートは政策金利の変動の影響を受けるため、今年2025年1月に政策金利が引き上げられたときは、2月に各銀行が+0.25%短期プライムレートを引き上げた。

今回の利上げでも、来年2026年1月から短期プライムレートが0.25%引き上げられ、今の短期プライムレート1.875~2.125%から2.125~2.375%に引き上げられる可能性が高い。

したがって、変動金利を借りている人は、今の適用金利から+0.25%されることは覚悟しておいた方がよいだろう。

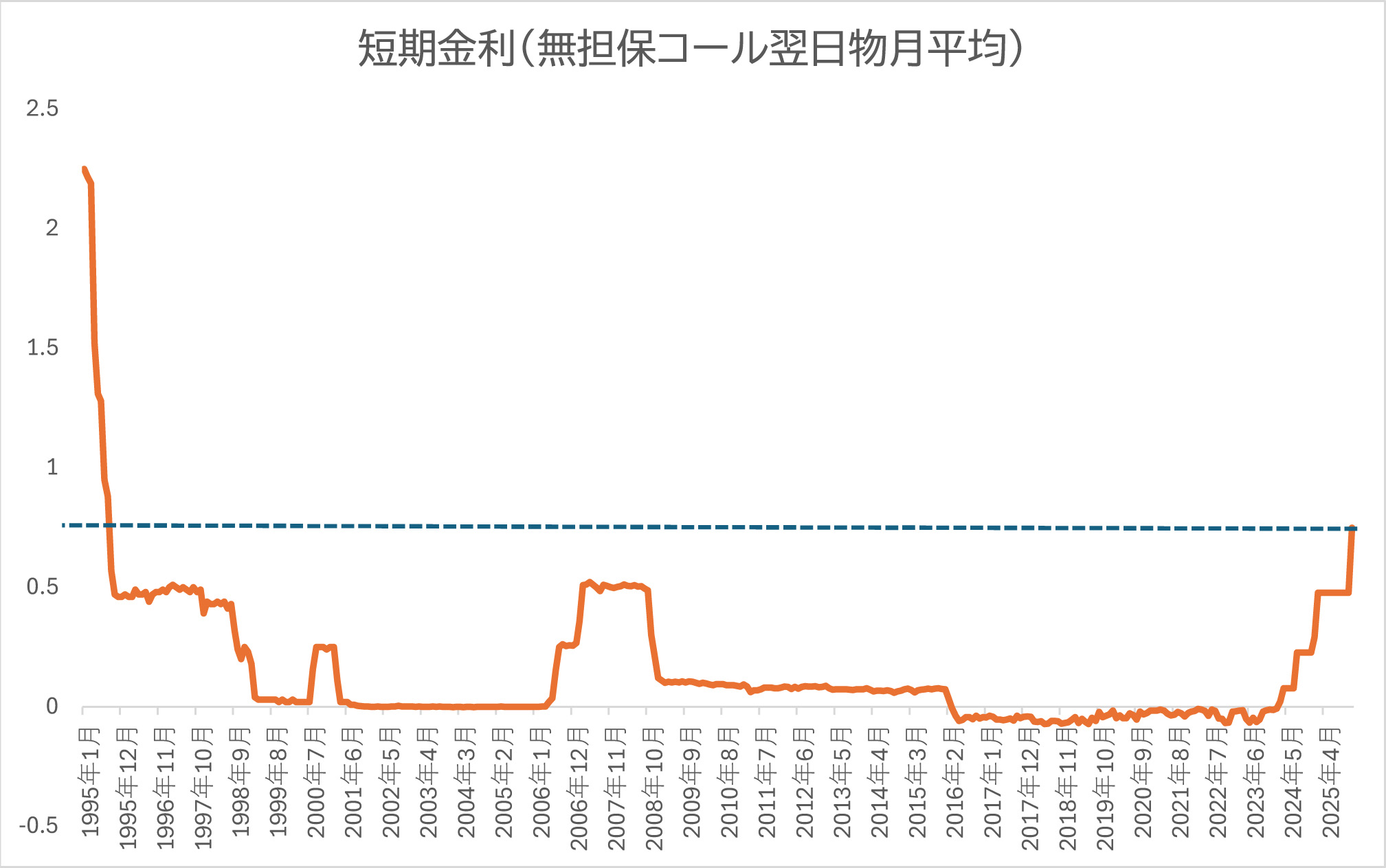

政策金利が0.75%に達したのは、1995年以来と30年ぶりのことであるから、現在変動金利を借りている人は1%以下の適用金利で借りている人が多いと考えられるが、今回の利上げ、さらに今後続く利上げで適用金利が1%を超える可能性を考えておいた方がよいだろう。

例えば、4,000万円を0.9%、借入期間35年で借りている場合、総返済額は4,665万円、毎月の返済額は約11.1万円(ボーナス返済なし)。

適用金利が+0.25%され1.15%となると、総返済額は4,861万円(+196万円)、毎月の返済額は約11.5万円(+0.4万円)となる。

さらに、適用金利が+0.25%され、1.4%となると、総返済額は5,062万円(+397万円)、毎月の返済額は12万円(+1万円)となる。

この高い金利水準はしばらく続く可能性があるため、しばらく毎月の返済額やボーナス払いの分が増える可能性があることを覚悟しておいた方がよいだろう。