2025年も、もうおしまいに。@DIME読者の皆さんで、会社員の方であれば、2025年の源泉徴収票を無事受け取り、またフリーランスの方なら今年の収支計算が整った頃合いだろうか。

特に会社員の場合は、年末調整ですべての税金計算が完結するとは限らない。医療費がかさんだ場合や、副業をしている場合、あるいは年末調整で申告し忘れた控除がある場合は、年明けの2026年3月16日までに「確定申告」を行なわないといけない。

確定申告は難しそうで気が進まないとか、自分には関係ないはずだとか思っているかもしれない。が、申告の手間を惜しんだ結果、本来戻ってくるはずの税金(還付金)を取りこぼしてしまうのは、もったいないの極みである。

そこで本記事では、ビジネスパーソンが見落としがちだが、節税効果が期待できる「所得控除」を、(1)健康や医療の観点、(2)家族を支える観点、(3)将来の備えへの観点、(4)その他の観点の4つに分類し、10個まとめた。ご自身の状況と照らし合わせながら、申告漏れがないかも含めてチェックしてみて欲しい。尚文末に10個の制度の一覧表もまとめてあるので参考にしてほしい。

大前提のキホン:「所得控除」が増えれば、節税できる

まず、所得税の計算の仕組みをおさらいしておこう。

所得税は、「収入」から「経費」を引き、そこからさらに「所得控除」を引いた金額を「課税所得」とし、この課税所得に税率を掛けて計算する。

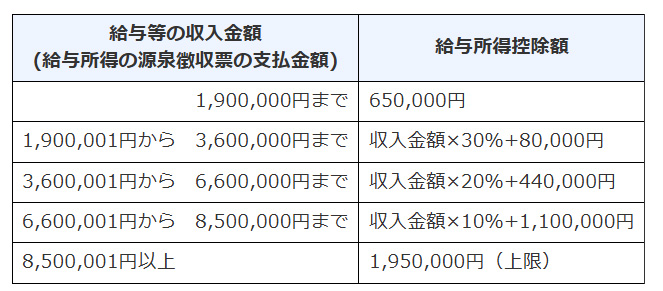

会社員の場合だと、経費は、収入金額によって「給与所得控除」として自動的に決まるため、我々がコントロールできるのは「所得控除」の部分である。

つまり、適用できる控除を漏れなく積み上げられれば、課税対象となる所得を減らし、結果として税金を安くできる。還付金として払いすぎた分が戻ってくるというわけだ。

■所得税率は国税庁のサイトで確認しよう

(1) 健康や医療の観点での所得控除制度

医療費控除は「年間10万円以上」というイメージが強いが、それ以外にも使える制度がある。薬局のレシートや通院歴を再確認しよう。

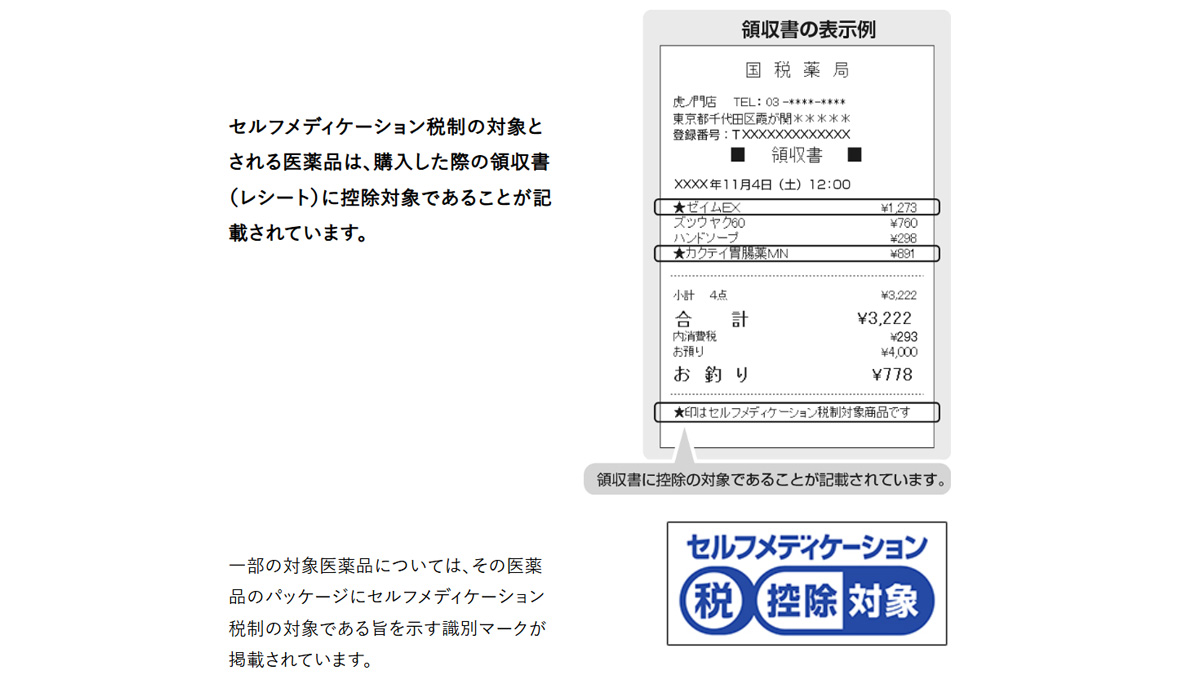

1. セルフメディケーション税制(医療費控除の特例)

「病院にほとんど行かないから医療費控除は関係ない」と思っている健康な@DIME読者の皆さんこそ確認してほしい。指定された市販薬(スイッチOTC医薬品)の購入額が年間1万2,000円を超えていれば、その超過分を控除できる制度がある。

風邪薬や頭痛薬、湿布薬など、ドラッグストアで購入したレシートに「セルフメディケーション税制対象」のマークがないか、絶対に確認してほしい。

ただし、通常の医療費控除との併用はできないため、どちらが得か計算をする必要がある。

(2) 家族を支える観点での所得控除制度

家族に関連する控除は、年末調整での記入漏れが起きやすいポイントである。

2. 社会保険料控除(親族分の負担)

ご自身の社会保険料は給与天引きされているが、生計を一にする親族(配偶者や20歳以上の子供)の国民年金や国民健康保険料を代わりに支払った場合、その全額を自身の控除として申告できる。

例えば、学生である子供の国民年金を親が支払った場合や、退職した配偶者の保険料を負担した場合などが該当する。

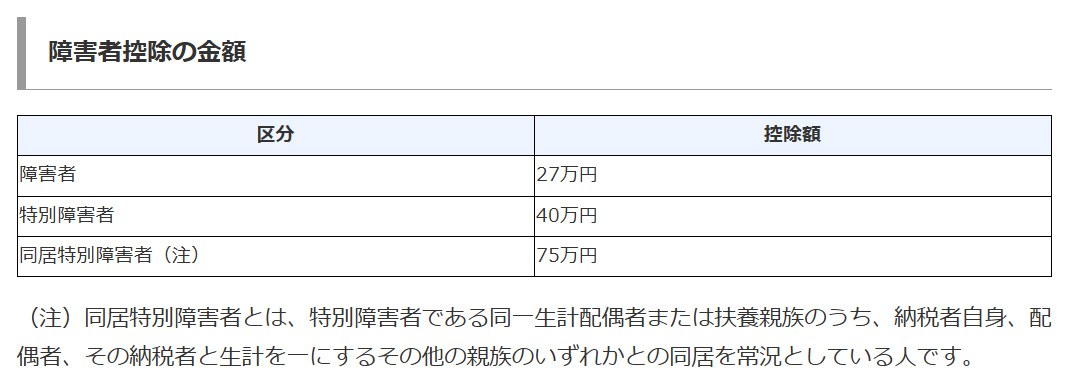

3.障害者控除(要介護認定の活用)

意外と知られていないのが、ご自身が「障害者手帳」を持っていなくても対象になるケースである。

65歳以上で要介護認定を受けている親や家族などがおり、市町村から「障害者控除対象者認定書」の交付を受ければ、障害者控除の対象にできるかも。寝たきりや認知症の家族を扶養している場合は、自治体の窓口に確認してみよう。

4. ひとり親控除

離婚や死別に限らず、未婚のシングルマザー・ファーザーも対象となる。合計所得金額が500万円以下、事実婚関係がないなどの要件はあるが、該当すれば35万円の控除が受けられる。年末調整で申告し忘れていた場合は、確定申告で訂正しよう。

5. 配偶者特別控除(103万円の壁の先)

「妻のパート収入が103万円を超えたから、配偶者控除がゼロになる」と諦めていないだろうか。

実は103万円を超えても、年収201万円未満までは「配偶者特別控除」として、段階的に控除を受けられる。納税者本人の所得制限もある。「103万円の壁」を超えたからといって、すぐに控除がなくなるわけではない点は覚えておきたい。また、2025年12月18日に、所得税の非課税枠(年収の壁)を178万円に引き上げることを決定した。2026年度から適用になり、2025年度とは制度が変わる点も要チェックだ。

(3)将来の備えへの観点での所得控除制度(保険料控除など)

保険料控除証明書が届いたものの、年末調整のハガキ貼付欄が足りずに諦めてしまったものはないだろうか。

6. 小規模企業共済等掛金控除

副業で事業所得を得ている方やフリーランスの方にとって、iDeCoと並ぶ節税手段であり、その効果は高いといえる。なぜなら、掛金全額が所得控除となるため、節税効果が非常に高いためだ。もし加入していて年末調整で申告していない場合は、確定申告が必須である。そもそも会社員のみの年末調整では処理できないケースもある。

7. 生命保険料控除(3つの枠)

生命保険料控除には「一般」「介護医療」「個人年金」の3つの枠があることをご存じだろうか。

「一般生命保険」の枠は満額(最大4万円)を使い切っていても、「介護医療保険」や「個人年金保険」の枠が空いていることは多い。がん保険や個人年金に加入している場合は、それぞれの枠で控除を受けられないか。改めて控除証明書を確認したい。

8. 地震保険料控除(旧長期損害保険)

持ち家の地震保険はもちろん対象だが、見落としがちなのが「旧長期損害保険料」である。2006年(平成18年)末までに契約した積立型の火災保険や傷害保険などが対象となる経過措置である。古い保険証券が手元にあれば、控除証明書が届いていないかチェックして欲しいし、届いていなければ保険会社に問い合わせて欲しい。

(4)その他の観点での所得控除制度(該当すれば大きい控除)

以下の2つは適用ハードルが高いものの、該当した年の節税効果は大きい。

9. 雑損控除

災害や盗難、横領によって資産に損害を受けた場合に受けられる控除である。

2025年12月8日に青森県の東方沖で発生したマグニチュード7.5の地震をはじめ、多発する地震や自然災害での被害はもちろん、空き巣被害なども対象になる。詐欺や恐喝は対象外だが、被害額が大きく、所得から引ききれない場合は翌年以降3年間にわたって繰り越すことも可能である。

10. 特定支出控除

給与所得がある会社員が「実額経費」を計上する制度である。

通勤費、転居費、研修費、資格取得費、単身赴任者の帰宅旅費などの合計額が、給与所得控除額の2分の1を超えた場合に利用できる。会社の証明が必要になるなどハードルは高いが、資格取得のために高額なスクールに通った年などは、対象にできるかもしれない。

「知っている」ことが最大の節税対策である

ここで紹介した10個の制度は、「少額だから面倒だ」と感じるかもしれないが、積み重ねることで、数万円単位で還付金が増えることも珍しくない。

確定申告は、単なる「税金の支払い手続き」ではなく、「払いすぎた税金を取り戻すための決算業務」であると捉え直してみてはどうだろうか。

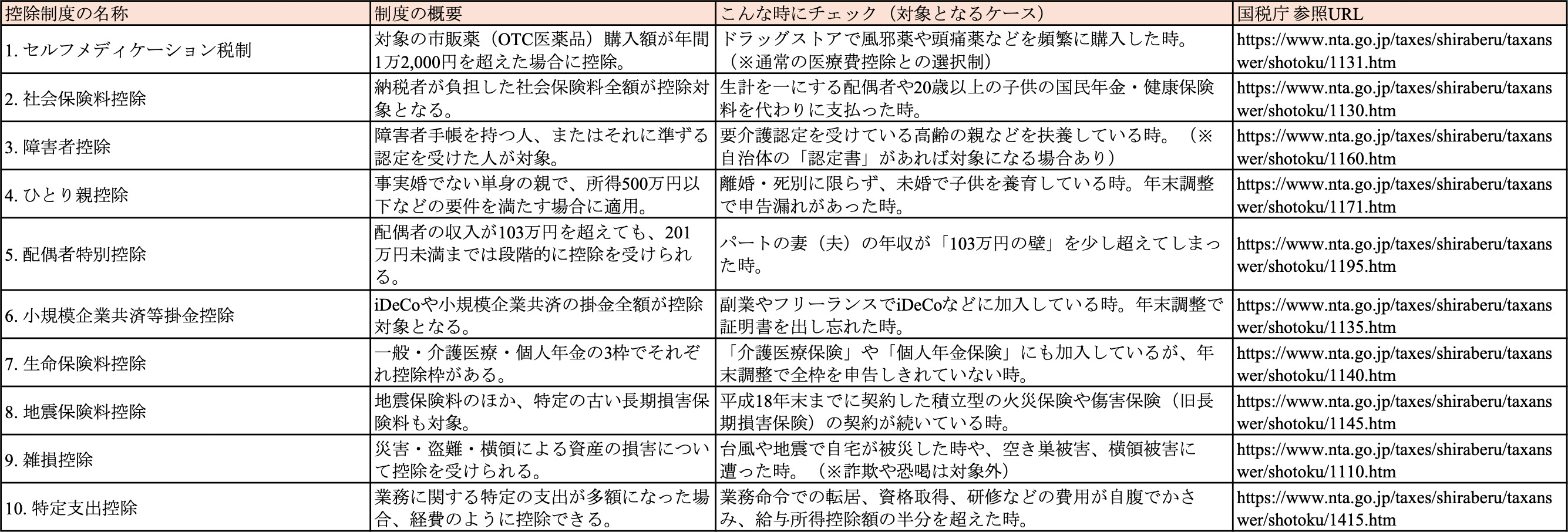

■本記事で紹介した10個の控除制度の一覧表

文/久我吉史

PCの購入費は経費で計上できる?Windows11移行で使える補助金と節税テクニック

10月14日の、Windows 10サポート終了に伴って、フリーランスとして活動している方はもちろん、これから副業での起業や独立を目指す方にとっても、PCの準備…