2025年12月19日、いわゆる「年収の壁」を103万円から178万円へ引き上げることが決定したというニュースが、日本中を駆け巡った。

基礎控除等の引き上げにより、手取りが増えるので、多くの国民にとって朗報である。特に、働き控えをしていたパートタイマーや、共働き世帯にとって、家計を潤してくれる大きな変化だともいえる。

しかし、この歓喜の輪の外で、複雑な思いを抱いている層もいる。扶養家族を持たない独身ビジネスパーソンたちだ。

彼らにとっても基礎控除引き上げでの減税効果があるものの、子育て世帯のような「働き控えの解消による世帯年収の大幅増」といった恩恵が感じにくい。それどころか、パートナーや子供を持つ世帯への支援が手厚くなる一方で、独身者にだけ重くのしかかる「新たな負担」が目前に迫っている。

それが、2026年4月から徴収が開始される「子ども・子育て支援金」、SNS上では通称「独身税」として揶揄されている。

「壁」の引き上げで恩恵を受ける世帯とは対照的に、負担感だけが強まるこの制度は、独身者にとって本当に「損」なのか。本記事でまとめた。

「子ども・子育て支援金」は、なぜ「独身税」と呼ばれるのか?

そもそも「独身税」という名称の税金は、法律上存在しない。

ネット上でそう呼ばれている正体は、2026年4月から導入される「子ども・子育て支援金」制度のことである。

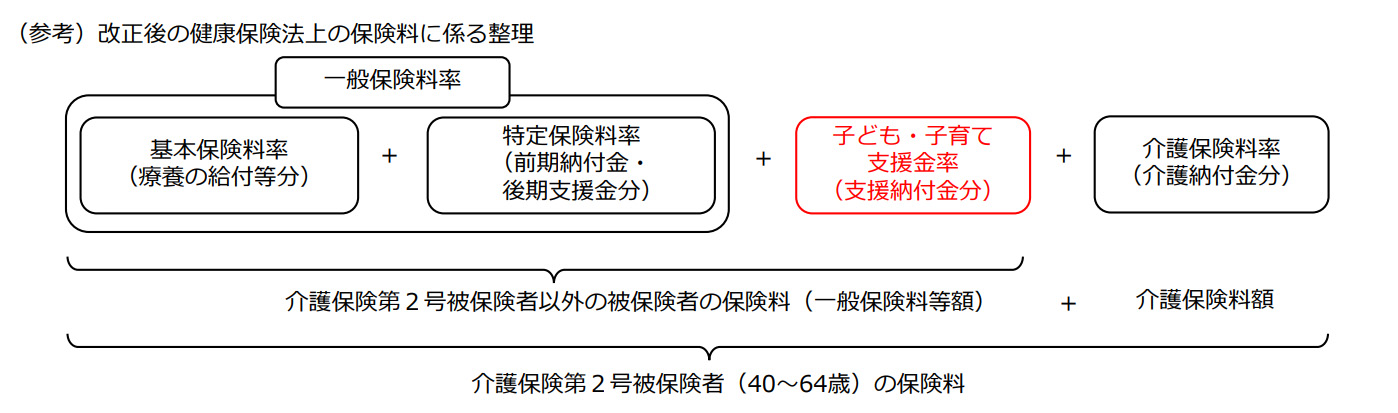

■子ども・子育て支援金制度

これは、少子化対策の抜本的強化を図るための財源として、公的医療保険(健康保険など)の保険料に上乗せして徴収されるものである。つまり、新たな税金というよりは、社会保険料の実質的な値上げだといえる。

なぜ「独身税」と呼ばれているのか。その理由は「負担と還元が不釣り合いである」ためと考えられる。

下表は、今回の制度変更での世帯別影響を整理したものである。

■2026年以降の制度変更による影響イメージ

このように、子育て世帯は負担が増えても、それを補って余りある給付や控除枠の拡大が用意されている。一方、独身者や子を持たない世帯にとっては、負担増に対する直接的な見返りが薄い。「自分たちが払った金が、そのまま他人の家庭へ流れている」という不公平に感じる感覚が、「独身税」という言葉を生んでいる背景だといえる。

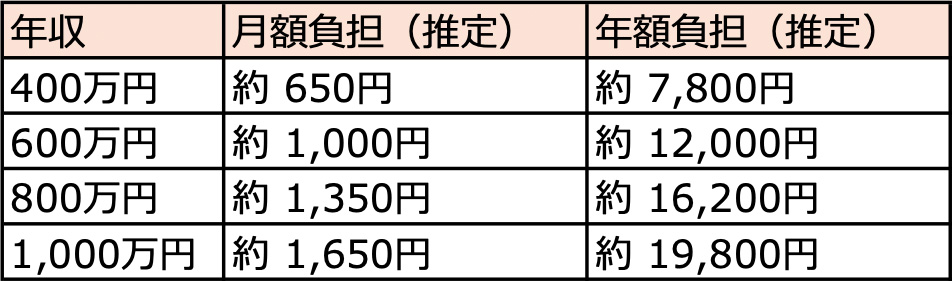

■年収別・負担額を試算。手取りはどれくらい減る?

では、実際にどれくらいの金額が給料から引かれることになるのだろうか。

政府の試算やこれまでの議論をベースに、年収別の負担額(月額・年額)をまとめた。あくまで概算ではあるので、確定金額ではないため、影響がどの程度か知るための参考程度にしてほしい。

◇支援金による負担額の目安試算(被用者保険加入者の場合)

※実際の金額は加入する保険組合や標準報酬月額により異なる。

月額で見ればランチ1回分程度と感じるかもしれない。しかし、これはあくまで「追加分」であるという点だ。

厚生年金保険料や健康保険料は、これまでも上がり続けてきた。そこに今回の支援金が上乗せされることで、手取り額への圧迫感が確実に増してしまう。

「178万円の壁」対応による減税分があったとしても、この支援金とインフレによる物価高を考慮すれば、可処分所得の実質的な増加は限定的になるといえる。

■損得勘定だけでは見えてこない独身のメリットとリスクを考える

数字だけを見れば、独身者が割を食っているように見えるのは事実である。しかし、単に「損だ」と嘆くだけでは建設的とはいえない。視点を少し変えて考えたい。

まずマクロな視点で見れば、少子化対策は独身者の老後にも直結する問題である。

現行の年金制度や医療制度は、現役世代が支える賦課方式で成り立っている。もし少子化がこのまま加速し、支え手が減れば、独身者が高齢になった際のセーフティネット的な制度自体が崩壊しかねない。将来の自分への投資という側面も、完全には否定できないのである。

また、ミクロな視点、つまり個人のライフスタイルに目を向ければ、独身者には依然として強力な武器がある。「可処分所得と時間の自由度」だ。

子育てコストがかからない分、資金を自由に配分できる強みは大きい。この強みを活かし、増税分を補うための「資産形成」や「自己投資」にどれだけリソースを割けるかが、この増税時代を生き抜くカギとなるといえる。

増税を乗り越える「3つの防御策」

制度への不満を抱えているだけでは手取りは増えないため、その他の制度を合法的に活用して、手取り給与を守る行動を起こしたい。そこでビジネスパーソンが今すぐ検討すべき、3つの防御策を紹介する。

防御策1. 課税所得を減らす(iDeCo・企業型DCのマッチング拠出)

最も確実な防御策は、税金の計算元となる「課税所得」そのものを減らすことである。

iDeCo(個人型確定拠出年金)であれば、掛け金全額が所得控除の対象となる。

例えば、年収600万円の人が月2.3万円を積み立てた場合、年間で約5.5万円(所得税+住民税)の節税効果が見込める。

これは、先述した支援金の負担額(年約1.2万円)を相殺できる金額だといえる。

老後資金を作りながら、現在の税負担も減らせる一石二鳥の策ともいえる。

防御策2. 住民税を“前払い”して生活コストを下げる(ふるさと納税)

2026年以降も、ふるさと納税は有効な生活防御手段である。

寄附額のうち2,000円を超える部分が住民税などから控除される仕組みを活用し、返礼品でトイレットペーパーや米、肉などの生活必需品を受け取る。これにより、食費や日用品費を圧縮し、実質的な可処分所得を増やすことができる。「178万円の壁」引き上げで住民税の計算ベースが変わる可能性があるため、自身の控除上限額の再確認が必要ではあるが、やらない手はない。

防御策3. 新NISA制度で運用して中長期で取り戻す

増えた負担分は、運用益で取り戻すという考え方である。

通常、投資の利益には約20%の税金がかかるが、新NISAであれば無期限で非課税となる。独身者が強みにしやすい余剰資金を長期・分散・積立で投資することで、将来的な資産を効率よく増やすことが可能だ。インフレが進む今、預金で資産を持つことは実質的な目減りになってしまう。リスク許容度の範囲内で、お金に働いてもらう仕組みを自分で作っておきたい。

感情的に“独身税”批判するなら、冷静に“資産防御”を考えたい

2026年は、社会保険料の上乗せという形で「ステルス増税」が可視化される年といっても過言ではない。

「独身税」という言葉に煽られてしまい、不公平感だけを募らせるのは得策ではない。制度の仕組みを正しく理解し、使える控除や制度をフル活用して手取りを守る行動こそが、現代のビジネスパーソンに求められるリテラシーだといえる。

「178万円の壁」のニュースに一喜一憂するだけでなく、自身の給与明細の行方を冷静に見定め、正しい知識という武器を持って2026年を賢く乗り越えて行ってほしい。

文/久我吉史

「こども支援NISA」構想とは?ジュニアNISAに代わる新制度は?今からできる金融教育の基礎知識

2023年末に「ジュニアNISA」が廃止されて以降、未成年(18歳未満)の子どもの将来に向けて非課税で資産形成できる制度がなくなってしまいました。 こうした状況…