2025年度の源泉徴収票は、もう手元で確認しただろうか。実は、「忙しくて年末調整の書類を出せなかった」「控除証明書の提出締め切りに間に合わず諦めた」という人もいるのではないだろうか。

そのままにして置いてはもったいなさすぎる。年末調整で出し忘れた分は、確定申告さえすれば、後からでも問題なく取り戻せるためだ。

むしろ、自分で申告することは、普段見えにくい税金や保険の状態を点検する良い機会だともいえる。

本記事では、年末調整を逃してしまった人や、2026年度に向けて今から意識しておくべき知識を紹介したい。

生命保険料控除の仕組み正しく理解できているか?

まずは、対象となる人が多い生命保険料控除から。

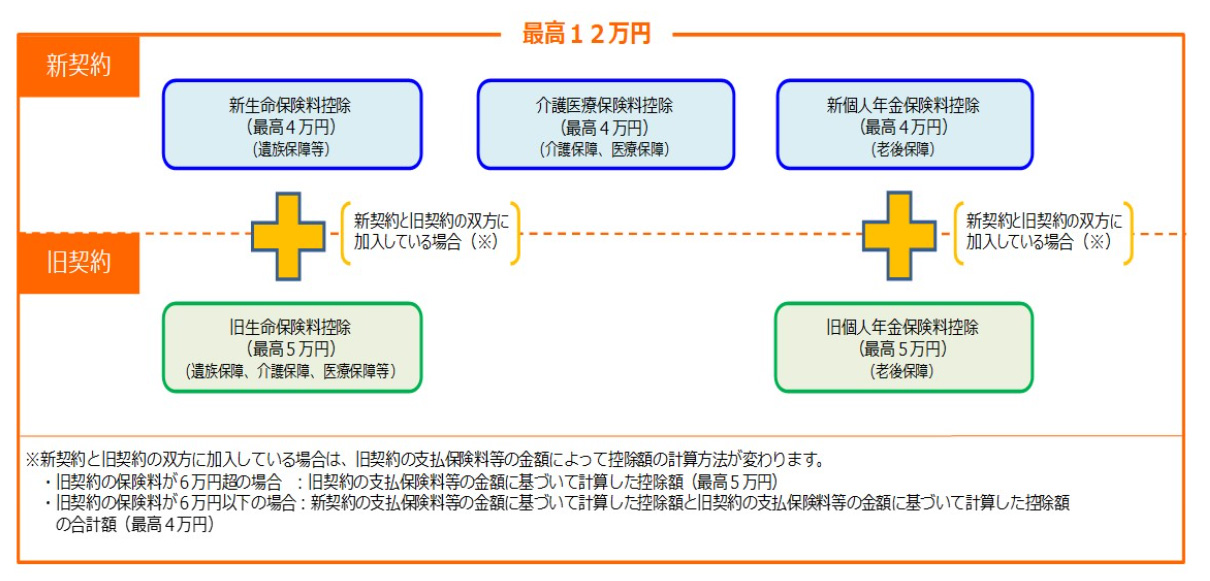

2012年以降の契約であるいわゆる「新制度」では、以下の3つの枠組みがあり、それぞれ最大4万円、合計で最大12万円分の所得控除(税金の計算元)を減らせる。

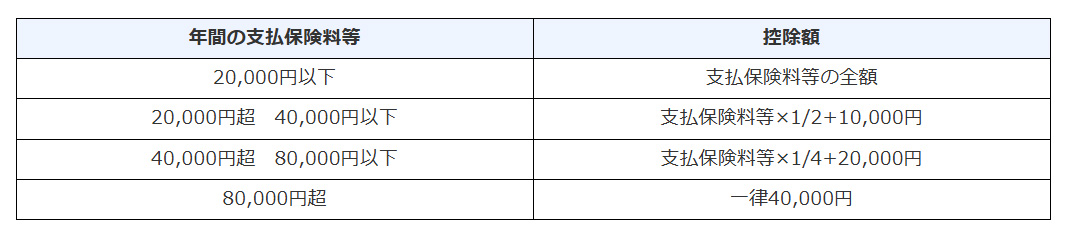

■控除額計算

例えば、年間6万円(月5000円)支払っている場合の控除額は、35,000円になる

■最高12万円となる仕組み=3つの控除

生命保険料控除と介護医療保険控除と個人年金保険料控除でそれぞれ最高4万円の控除になる。これに2012年以前に契約した保険が入っている場合には、旧契約の分も考慮される。

年収別・戻ってくる金額の目安をシミュレーション

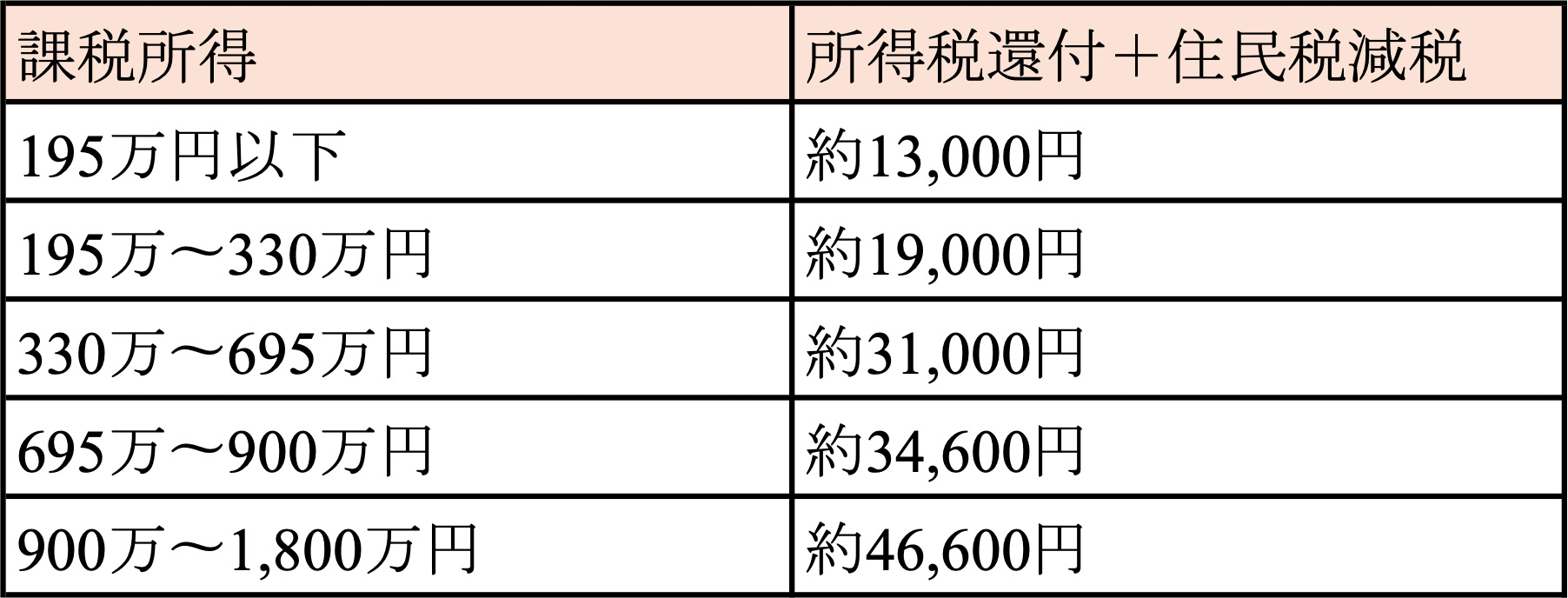

3つの控除制度を対象に「最大12万円」というのは、12万円がそのまま税の還付金になるわけではない。所得に対する自分の税率によって、実際に手元に戻る金額が変わってくる。

■年収別の節税目安(3枠フル活用時)

上の表で、3つの枠をフル活用した場合の「実質的なメリット(所得税の還付+住民税の減税)」を試算してみた。

例えば、課税所得が600万円の人なら、手続きをするだけで最大約3万1,000円の節税になる。確定申告の手続きを忘れたからと言って放置していてはもったいない。数ヶ月分の通信費や光熱費が浮くと考えれば、確定申告の手続きは絶対に行いたい。

書類が見つからなくても保険会社に再発行してもらえるし、過去5年分遡れる

確定申告に向けて、保険会社から送られてくる控除証明書が手元にあるか確認しておきたい。

最初の一歩は、家の中にある「控除証明書(ハガキや封書)」を集めることだ。もし見つからない場合は、保険会社のマイページやコールセンターに連絡すれば、すぐに再発行してもらえる。

さらに、確定申告での「還付申告(税金を戻してもらう申告)」は、5年前まで遡ることができる。

「そういえば昨年も一昨年も出し忘れていた気がする」という人は、その分もまとめて申告できる。数年分合わせて、10万円単位のまとまった金額になるかも。この機会に総点検してみてほしい。

2012年以前の「昔の保険」はお宝かもしれない?

書類を探していると、「平成23年以前」の日付が入った古い保険証券が出てくるかもしれない。

実は、@DIME読者のみなさんのような30代後半以上の世代にとって、この古い保険(旧契約)は「お宝」である可能性が高い。その理由は控除額が大きいこと。

今の保険(新契約)の控除上限は4万円だが、昔の保険(旧契約)は「5万円」まで控除対象にできる。この機会に保険も見直した場合、無理に新しい保険と合算せず、「古い保険だけ」で申告した方がお得なケースもある。国税庁の確定申告のサイト「確定申告書等作成コーナー」で数字を入力して確認してみて欲しい。

また、個人年金などで一定期間後に受け取りがある保険でも、昔の保険は、運用利回りが現在より高いことが多い。

「内容が古いから」と安易に解約して切り替えようとすると資産価値が下がり控除額も減ってしまう(5万→4万)損する事態になりかねない。古い契約を乗り換えるときは、必ず利回りと節税額を試算してから判断してほしい。

確定申告書等作成コーナーで所得控除を入力するときの注意点

実際の確定申告は、国税庁の「確定申告書等作成コーナー」でできる。スマホでも入力可能だ。

この作成コーナーは、実は、自分の保険バランスをチェックするのに最適なのだ。

生命保険料控除の画面で、「一般(死亡保険)」の欄は埋まったけれど、「介護医療」や「個人年金」の欄が空欄になっていないだろうか?

もし空欄なら、所得控除に使える保険商品の枠が余っていることになる。

例えば、老後資金のためにiDeCo(イデコ)をやっている人は多いが、「個人年金保険料控除」の枠は見落とされがち。この枠が余っているなら、来年に向けて個人年金保険を検討してみるのも一つの手である。貯蓄をしながら節税もできる賢い選択肢になるためだ。

今の自分の状態に保険が合っているか?が一番の論点だ!

確定申告のために控除証明書や保険証券を並べたときこそ、保険の「健康診断」をするチャンスでもある。確定申告するときや、年末調整で書類を提出した人でも今一度、以下の3つのポイントを見直してほしい。

ポイント1:保険金額は足りているか?

「入院1日5,000円」のプランで昔契約したけれど、今の物価や医療費に対応できるだろうか等。保険金額と必要額とを見直したい。

ポイント2:補償内容がダブっていないか?

住宅ローンで団信に入っているのに、高額な死亡保険をそのまま払い続けていないだろうか等。不要な契約が無いか見直したい。

ポイント3:保険の目的は合っているか?

「節税になるから」と勧められた外貨建て保険などで、無理な保険料を払い続けていないか?

もし「今の生活に合っていないな」と感じたら、思い切って解約や減額をして、浮いたお金をiDeCoやNISAなどでの投資に回すのもアリだ。

「薬代」や「マイナポータル」も活用できているか?

■セルフメディケーション税制を活用

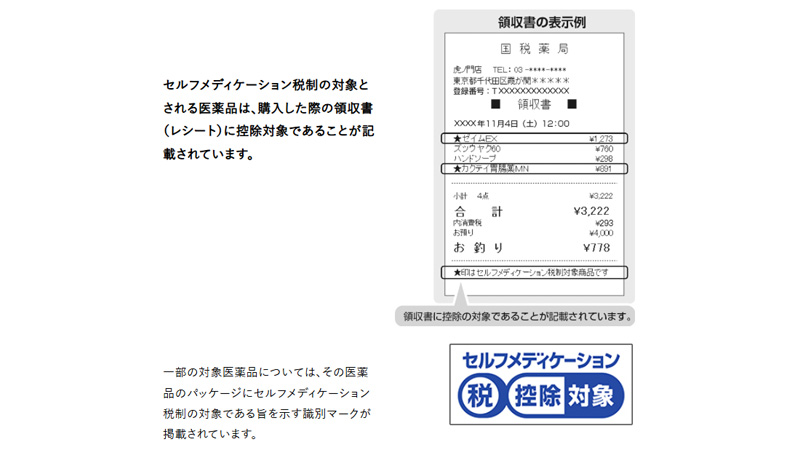

「医療費控除は10万円超えないとダメ」と知っている人は多いが、「セルフメディケーション税制」なら金額のハードルが低いことを知っている人は少ない。

健康診断を受けている人なら、対象の市販薬(風邪薬や湿布など)を年間1万2,000円以上買っていれば使える可能性がある。ドラッグストアや薬局のレシートを確認してみよう。

◇セルフメディケーション税制の対象か?はレシートに記載がある

対象の医薬品は、厚生労働省のサイトでも確認できる

■マイナンバーカードでマイナポータルと保険会社とを連携

これを設定しておけば、来年からは控除証明書のデータが自動で申告書に入力されるので、公序証明書のハガキを探す手間すらなくなる。データが筒抜けになってしまうプライバシーリスク感があるが、結果的に計算間違いが無くなり、手続き漏れもしなくなるので、設定しておく方が良い。

年末調整忘れのピンチをチャンスに変えてこそ

年末調整を忘れたのは、決して失敗ではない。むしろ、自分のお金と向き合い、払いすぎた税金を取り戻すきっかけを掴んだといえる。

(1) 取り戻す: 過去分も含めて、しっかり還付金を受け取る。

(2) 確認する: 自分がどんな保険に入っているか把握する。

(3) 整える: 今の生活に合わせて、無駄をなくす。

この3つを意識していれば、手続きを面倒だと感じても、「自分へのボーナス」だと思えば気が楽になるのではないか。まずはスマホで国税庁のサイトを覗いてみるところから始めてみてほしい。以下に初めての確定申告で不安になりがちなポイントをまとめておいた。確認しつつ不明な点は、税理士や所轄の税務署に問い合わせてみて欲しい。

確定申告でよくある不安のQA

Q1. ふるさと納税はどうなる?

A. 再入力が必要なので要注意!

ここだけは気をつけてほしい。「ワンストップ特例」を出していても、確定申告をすると無効になってしまう。申告書を作る時に、ふるさと納税の分も忘れずに入力すること!

Q2. 会社にバレたりしない?

A. お金が戻るだけなら基本バレない。

保険料控除で税金を返してもらう(還付)だけなら、会社に通知が行くことは基本的にない。安心して手続きして大丈夫だ。

Q3. 期限(3月15日/※2025年度分は2026年3月16日)に間に合わなそう……

A. 還付申告なら、期限を過ぎても一応OK。

税金を払う場合は期限厳守だが、戻してもらう場合は5年間いつでも受け付けてくれる。3月の混んでいる時期を避けて、早めの時期に行いたい。

文/久我吉史

「こども支援NISA」構想とは?ジュニアNISAに代わる新制度は?今からできる金融教育の基礎知識

2023年末に「ジュニアNISA」が廃止されて以降、未成年(18歳未満)の子どもの将来に向けて非課税で資産形成できる制度がなくなってしまいました。 こうした状況…