2025年6月に成立した「年金制度改正法」が、いよいよ2026年から順次施行される。ニュースなどで「iDeCo(イデコ)の加入年齢が70歳まで延長される」「企業型DCの使い勝手が変わる」といった話題を目にし、気になっていたビジネスパーソンも多いはずだ。

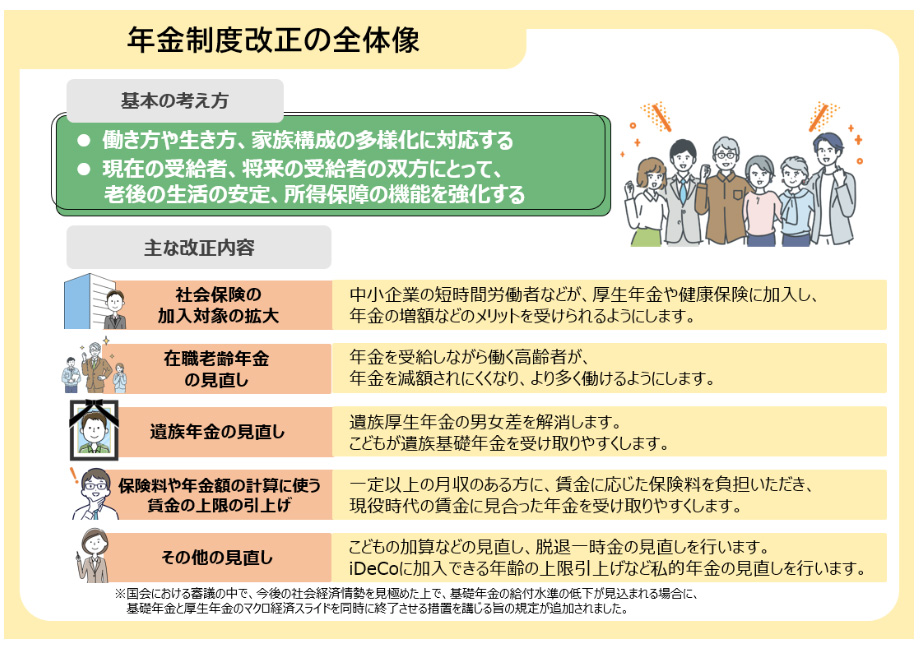

年金制度改正法の概要

出典:厚生労働省

改正法の内容は多岐にわたり、iDeCo以外の内容も多く含まれている。

本記事では、2026年から順次施行される改正スケジュールを整理しつつ、今すぐ検討すべき「企業型DC」と「iDeCo」の賢い使い分けについて解説する。

尚、企業型DC(企業型確定拠出年金)とは、会社が掛金を拠出し、従業員自身が運用商品を選んで資産形成を行う年金制度である。

運用の結果次第で将来受け取る金額が変動するが、掛金や運用益が非課税になるなどの大きな税制メリットがあり、原則60歳以降に一時金や年金として受け取ることができる。対象かどうかは、自身が所属する企業の人事部などの担当部門に確認してほしい。

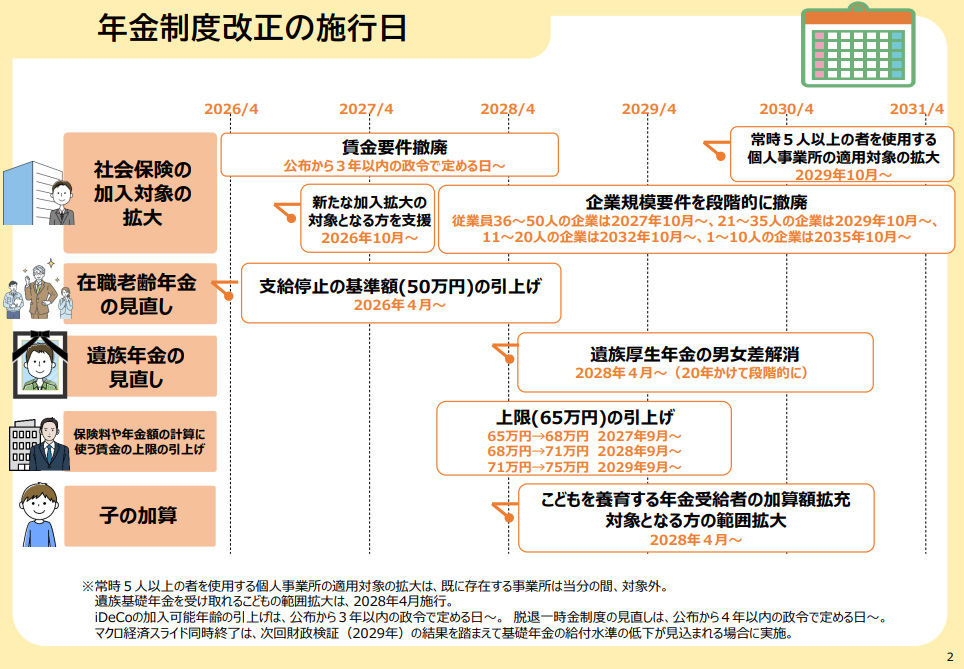

■2025年6月成立「年金制度改正法」の主な施行スケジュール

上表の通り、ビジネスパーソンが特に関心を集めそうな「iDeCoの70歳加入」や「拠出限度額の見直し」が施行されるのは2026年12月である。

一方で、企業型DCのマッチング拠出要件の緩和や、働きながら年金を受け取る際の減額基準(在職老齢年金)の緩和は、ひと足早い2026年4月から始まる。自身のライフプランに合わせて、どのタイミングで制度を活用するか、今からシミュレーションしておきたい。

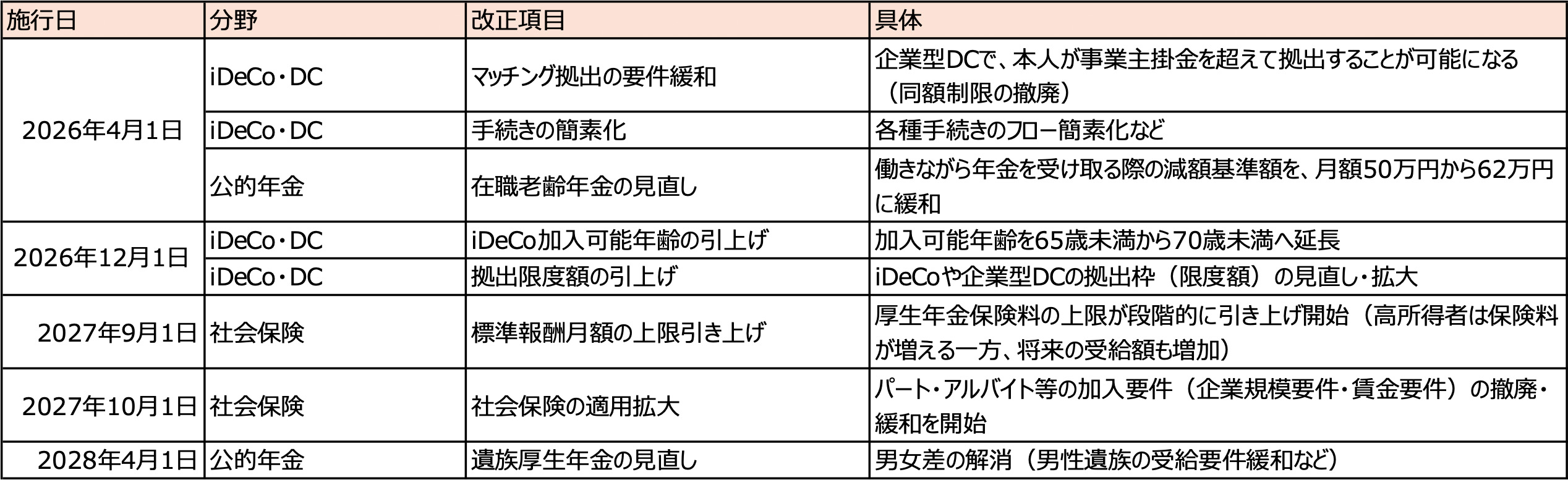

2026年の改正ポイント:資産形成の「4月」と「12月」

ビジネスパーソンとして押さえておくべき改正のタイミングは、2026年の「4月」と「12月」の2回である。

◇2026年4月1日施行

・マッチング拠出の要件緩和: 企業型DCで、従業員が上乗せする掛金が「事業主の掛金額を超えてはならない」という制限が撤廃される。

・在職老齢年金の見直し: 働きながら年金を受け取る際の減額基準が、月額50万円から62万円に緩和される。

◇2026年12月1日施行

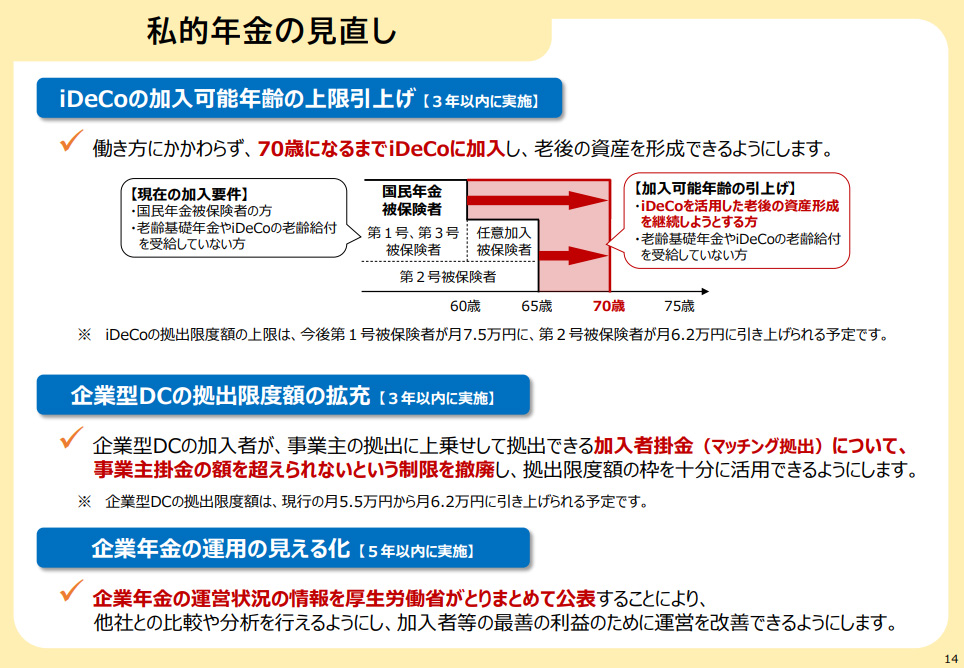

iDeCo加入可能年齢の引上げ: 加入できる年齢が65歳未満から70歳未満へ延長される(公的年金の被保険者等である場合)。

特に注目すべきは、2026年12月の「iDeCo 70歳延長」である。しかし、それに先駆けて4月から「マッチング拠出」の使い勝手が良くなる点も見逃せない。自身のライフプランに合わせ、拠出方法をどう変えていくか。今のうちから検討を始めておきたい。

注目の改正ポイント:70歳延長と「事業主超え」の拠出解禁

2026年の改正が個人の資産形成にどう影響するのか、具体的に見ていこう。

1. 加入可能年齢の引き上げ(65歳→70歳)

現在、iDeCoの加入は原則60歳(会社員等は65歳)までだが、これが70歳未満まで引き上げられる。

定年後も再雇用で70歳近くまで働く人が増えてきている今、「所得控除(節税)」のメリットを受けられる期間が5年延びる効果は大きいといえる。

60代後半を「資産の取り崩し期」ではなく、「人生100年時代に向けた最後の資産積立期」と捉え、老後資金をより多く増やしやすくなった。

2. マッチング拠出の制限撤廃(企業型DC)

企業型DC導入企業で働く人にとってマッチング拠出の要件緩和の効果は大きい。これまでは、会社が出す掛金が低い(例:月5,000円)場合、本人が上乗せできる金額も同額(5,000円)までに制限されているので、自由な投資が難しかった。しかし改正後は「事業主掛金を超えてはいけない」制限がなくなり、会社の掛金額に関わらず、制度上の上限枠(月額5.5万円等)の範囲内で、自分が使いたい証券会社などのiDeCo制度で、最大限の拠出が可能になる。

実は多くの人が見落としているかも「2024年12月改正」の恩恵をおさらい

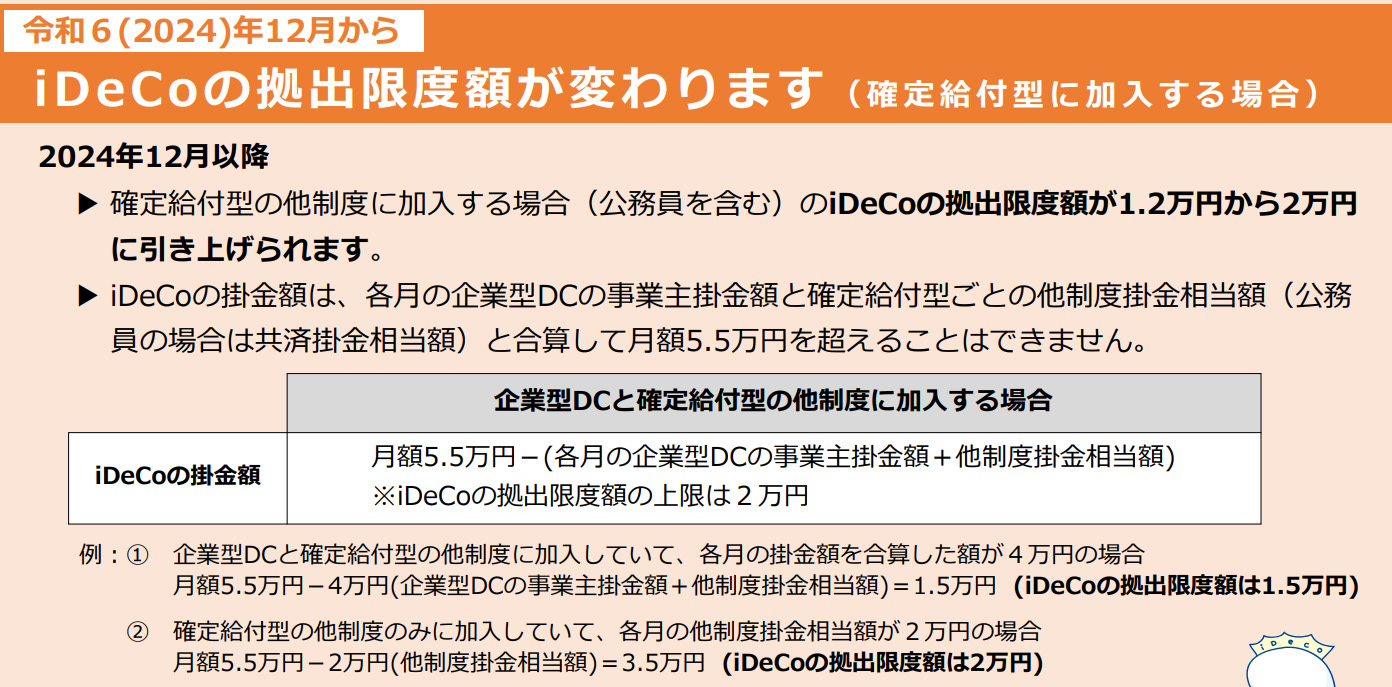

未来の話だけでなく、足元の状況も確認しておきたい。実は、2024年12月の改正によって、すでにiDeCoと企業型DCの併用ハードルは大幅に下がっている。

以前は、企業型DC加入者がiDeCoを始めるには「会社の規約変更」が必要だったり、事業主証明書の提出が必要だったりと手間がかかった。しかし現在は以下の要件緩和により、多くの人がiDeCoを利用しやすくなっている。

・併用の自由化: 会社の規約に記載がなくても、原則としてiDeCoに加入可能(※マッチング拠出との選択制)。

・他制度加入者の枠拡大: 確定給付企業年金(DB)や公務員などの場合、iDeCoの拠出限度額が月額1.2万円から2万円に引き上げられた(2024年12月施行済)。

「会社でDCをやっているからiDeCoは関係ない」というのが、すでに過去の常識となっている。現在は「会社のDC」と「個人のiDeCo」をどう組み合わせるかが新常識となり問われている。

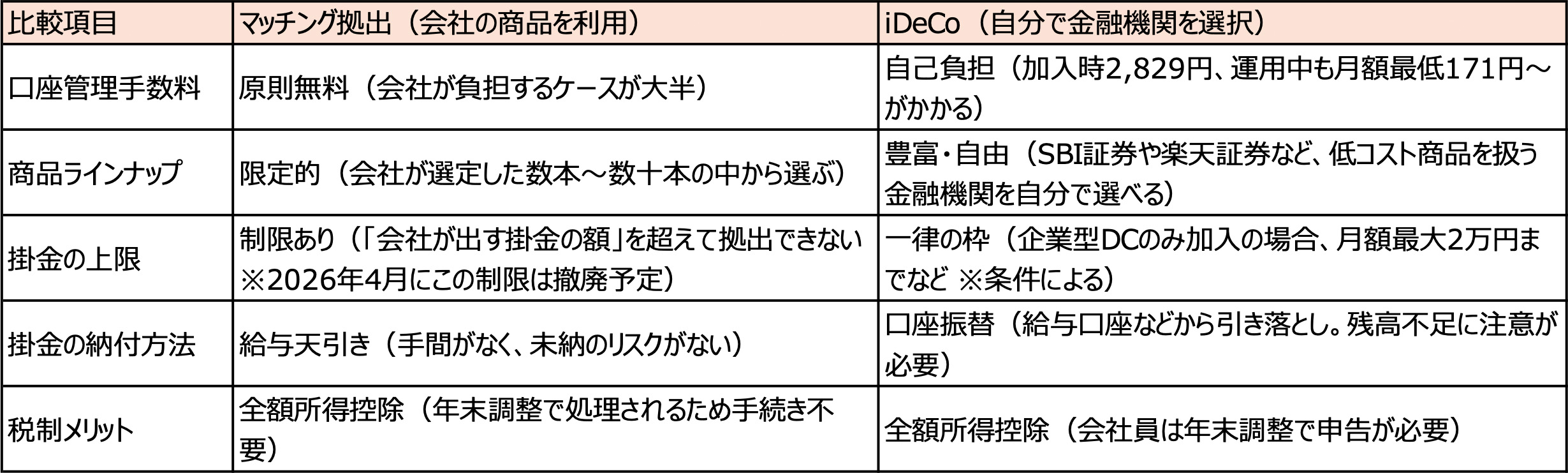

企業型DC+iDeCo「併用」か「マッチング拠出」か。最適解の選び方

企業型DC導入企業で「マッチング拠出」が利用できる場合、原則として「マッチング拠出」か「iDeCo」のどちらか一方を選ぶ必要がある。 2026年の法改正を見据え、現時点でどちらを選ぶべきか、判断基準を整理した。

では、法施行前の現時点でどちらを選ぶべきか、判断基準を整理した。

■マッチング拠出とiDeCoの比較表

● マッチング拠出がおすすめな人

「手間とコスト」を最優先したい人向け。

口座管理手数料がかからず、給与天引きで完結するため管理が楽である。また、2026年4月以降は「会社の掛金が少ないから自分も少ししか出せない」というデメリットが解消されるのでより有力な選択肢となる。

● iDeCoがおすすめな人

「商品の質」にこだわりたい人向け。会社の用意した運用商品が、信託報酬の高いアクティブファンドや、増えない元本確保型(定期預金)ばかりだとしたら、iDeCoで低コストな「全世界株式」や「S&P500」などの優良ファンドを自分で選ぶほうが、長期的な資産形成効率(期待収益率)が高まる可能性がある。

法改正を「資産寿命を延ばすチャンス」として戦略的に動きたい

2026年から始まる一連の改正は、国民に対して国が「長く働き、長く積み立てる」モデルを推奨していく方向に舵を切ったことを示しているといえる。

特に、加入期間の延長は、複利効果を最大化するチャンスそのものだと言っても過言ではない。

まずは、勤務先の制度(マッチング拠出の有無や商品ラインナップ)を確認し、2026年4月の制限撤廃や12月の年齢延長に合わせて、自身の積立額をどう配分するか、今のうちから戦略を練っておきたい。

文/久我吉史

「こども支援NISA」構想とは?ジュニアNISAに代わる新制度は?今からできる金融教育の基礎知識

2023年末に「ジュニアNISA」が廃止されて以降、未成年(18歳未満)の子どもの将来に向けて非課税で資産形成できる制度がなくなってしまいました。 こうした状況…