金利が魅力的な今、外貨定期預金で運用するなら、どの銀行の外貨定期預金がよいのか?本記事では、金融ライターがネット銀行の金利やサービスを比較しながら紹介していく。

そもそも外貨定期預金のメリットは

現在、外貨の金利が高い水準にある。12月の米FRBではFF金利が0.25%引き下げられ3.5~3.75%となったものの、まだまだ高い水準にあり、今後はしばらく利下げが打ち止めとなる見通しだ。

再度利下げとなる前に、今の高い金利水準で、中長期の外貨運用するのはおすすめだ。

外貨で中長期に運用するなら、正直なところ証券会社の方がおすすめ。

中長期で預けることのできる資金は3~10年の中長期の外貨建債券で運用し、その債券から受け取る利息は外貨建MMFで運用することで、複利効果が大きくなる。

運用に最適!外貨建てMMFのメリットとデメリットをマネーのプロが解説

外貨で運用というと、銀行の定期預金を思い浮かべる人が多いかもしれないが、外貨の運用にはいろいろな方法がある。 今回は、金融ライターがあまり知られていないMMFに…

一方では、銀行の外貨預金にしかない以下のようなメリットもある。

(1)銀行口座があればすぐ外貨預金口座を開設できる

(2)積立ができる

(3)海外で外貨のまま引き出したり、デビットカードで使ったりすることができる

(4)キャンペーンで定期預金の適用金利が上がる

(5)円とのセット定期で円の適用金利も上がる

と、ざっと4つのポイントを挙げることができる。

証券会社で外貨運用するには、証券会社の口座開設をする必要があるが、銀行の外貨定期預金の場合は、銀行口座が既にあればオンラインで簡単な手続きのみで済むのが大きい。

そして、銀行の定期預金は毎月等一定期間ごとに積立をすることもできる。円から外貨に投資する場合、その交換時の為替レートが再度円に戻すときに為替差益が生じるかどうか重要となってくるが、毎月積立で投資すればドルコスト平均法により、平均為替レートが、高値掴みとなるリスクを低減することができる。

また、銀行の外貨預金は、海外のATMで、外貨のまま引き出すことができる。銀行キャッシュカードにデビット機能が付加されていれば、デビットカードとして利用し、外貨を口座からそのまま利用することができる。

海外でクレジットカードを利用する場合、為替手数料や海外事務手数料が高くなってしまうが、それらのコストを支払わなくて済む。

銀行では円から外貨預金に投資する場合、1カ月や3カ月等一定期間金利がアップするキャンペーンがあるので、通常適用される金利より大幅に高い金利で運用することができる。

さらに、円とのセット定期とすると、外貨預金の高い水準の金利が一定期間円定期にも適用されることもある。

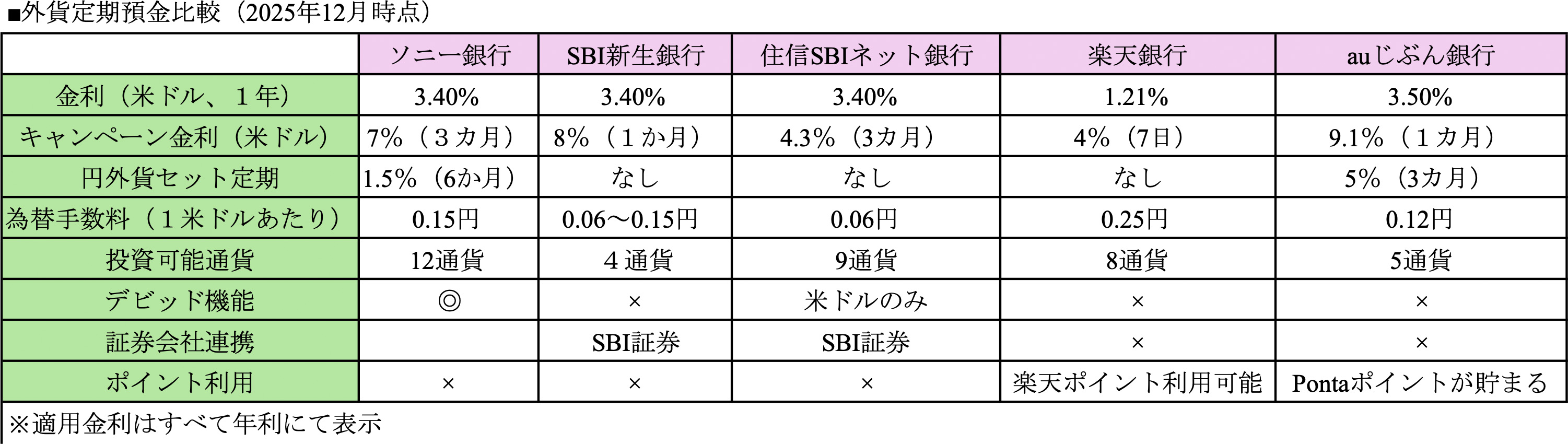

ネット銀行5つの外貨定期預金比較

今回は、ソニー銀行、SBI新生銀行、住信SBIネット銀行、楽天銀行、auじぶん銀行の5つを8つの項目に分けて比較した。

■金利

外貨預金の適用金利が最も高いのが、auじぶん銀行である。

そして、円とのセット定期では、円25%外貨75%の比率の場合、適用金利が3カ月年利5%と、非常に高い適用金利が円にも適用される。

さらに、auじぶん銀行は、積立のタイミングをAIが過去の為替チャートを鑑みて分析し、自動で月1回積立をすることができるAI外貨自動積立サービスがあるのも魅力だ。

■デビット機能

ソニー銀行と住信SBIネット銀行は、銀行のキャッシュカードにデビット機能が搭載されている。

海外のクレジットカード利用可能なお店で、外貨預金からデビット機能を利用することができる。また、ATMで外貨預金から現金を引き出すこともできる。

この二社をさらに細かく見ていく。

ソニー銀行は、米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アフリカランド、スウェーデンクローネの10通貨を外貨のまま引出せたり、VISA加盟店でデビット機能を利用したりすることができる。

外貨預金の残高があったうえで、デビット機能を利用する場合、手数料はかからない。

外貨の残高がないときは、自動で円預金から不足分を補充することができる(円から補充する場合、為替手数料1ドル0.15円がかかる)。ATMの引き出しには、1回につき1.79%の事務手数料がかかる。

住信SBIネット銀行の場合、米ドルのみ海外ATMからの引出し、カードブランド(VISAまたはMastercard)の加盟店でデビット機能が利用可能だが、海外事務手数料2.5%がかかる。

ただ、デビット機能を利用の場合、その手数料分は年間30回までキャッシュバックされる。海外旅行を考えている場合、外貨を外貨預金から利用できる機能があると便利だ。

なお、SBI新生銀行は、海外ATMでの引き出し等はできないが、その代わり現金の宅配サービスがある。外貨預金から必要な分を手数料と送料を支払えば、最短3営業日程度で現金を自宅まで宅配してくれる。

■証券会社連携

SBI新生銀行と住信SBIネット銀行は、銀行にある外貨を外貨のまま証券会社に入金することが可能だ。

銀行の外貨をSBI証券に入金して、外貨建債券や外貨建MMF、外国株式に投資することができる。

■ポイントから投資

楽天銀行は、他のネット銀行に比べると、適用金利があまり高くなく、為替手数料も高め。

ただし、楽天ポイントで外貨に投資することが可能である点が大きな魅力だ。

もし、いきなり外貨に投資するのが怖いという方は、貯まったポイントで外貨投資を気軽に始めてみるのも良いだろう。

注意したい、外貨預金のデメリット

外貨預金のデメリットとして挙げられるのが、税金、適用金利の2点だ。

外貨預金により、為替差益が生じた場合、雑所得として確定申告をする必要がある。

そして、損失が生じた場合は他の雑所得とは損益通算できるものの、株式や債券等の損益とは損益通算できず、翌年以降に損失を繰越すことはできない。

ただ、会社員の場合、雑所得が20万円以下のとき所得税の確定申告が不要となる特例がある。証券会社で運用できる債券やMMFが、特定口座内であれば、確定申告不要で、株式や債券等と損益通算が可能。

損失を翌年以降3年間繰り越すことができるのと比較すると、銀行の外貨預金は税金面で不利であるといえる。

また、外貨預金を円から投資するときの金利アップキャンペーンにも注意が必要である。金利アップの期間は、1カ月等非常に期間が短いことが多い。

例えば、1万ドル(約155万円)を1カ月7%の外貨定期預金に預ける場合で、7%というと非常に高く感じるが、1カ月しか預けることができないため、58ドル(約9,042円)の利息しか受け取ることができない。

その後預ける定期預金金利が1年3%なら年300ドル(46,500円)、1年4%なら400ドル(62,000円)と、一定期間しか預けられない適用金利よりも、その後預けることができる金利で大きく利息は変わるため、キャンペーン金利そのものよりも、その後の適用金利も考慮したいところだ。

1~3年預けるのであれば、外貨定期預金と外貨建債券の金利は大きく変わらないが、5年以上預けることができる資金であれば、今の高い金利水準で一定期間預けることができる外貨建債券がおすすめだ。

外貨建定期預金は預けることができる期間が1~2年程度で、満期後今のような高い水準の金利で預けられるとは限らない。そして、証券会社なら、受け取る利息も金利の付く外貨建MMFで運用できるため、複利効果が高い。

外貨預金はリスクを確認のうえ、始めよう

外貨での運用は為替レートにより円高にすすめば為替差損が生じ元本が割れる可能性がある。一方で、長期で預けることができる資金であれば、一時円高になったとしても外貨のまま運用し、交換した時の為替レートより円安の水準で円に戻せば、外貨の高い金利を享受することができる。

銀行には、魅力的な高い金利を提供する仕組預金があるが、想定外の為替レートで投資した外貨預金が円に交換されてしまったり、途中で換金できなかったりするリスクがある。

また、南アフリカランド、メキシコペソなどのような、高金利ではあるが高インフレの国の通貨は、通貨が円に対して安くなりやすく、為替が購入時の水準に戻らないリスクがあるため、リスクを十分理解の上、投資しよう。

※1ドル=155円で計算

文/大堀貴子