「行列ができている店に入りたい」「口コミが良い商品を選びたい」――そんな気持ち、ありませんか?実はそれ、あなたの〝損したくない心理〟が働いている証拠かもしれません。

賢く節約しているつもりが、気づけば浪費につながることも……。その裏には、行動経済学が深く関わっています。

本記事では、行動経済学コンサルタントの橋本之克さんの著書『100円のコーヒーが1000円で売れる理由、説明できますか?』から一部を再編集し、企業が仕掛ける心理トリックと、それを見抜くためのヒントを紹介します。あなたの「無意識の選択」を変え、より良い人生を歩むための第一歩になるかもしれません。

「確実性効果」が保険の加入率を上げている

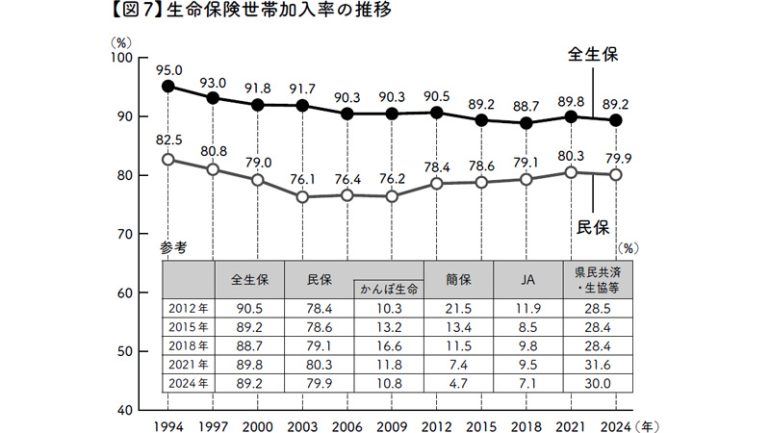

もともと、日本人は保険好きといわれています。最近の加入状況を見ると、大きな伸びはないものの、世帯加入率は9割前後で推移しており、民間の保険に関しては増加傾向です。ほとんどの世帯が保険に加入している状況です(下の図参照)。

また、世帯あたりの年間払い込み保険料は、生命保険文化センターの「生命保険に関する全国実態調査」によれば、35万3000円です。1か月あたり2万9412円になります。ただし、これは生命保険の金額のみであり、火災保険や自動車保険などは含まれませんから、実際はこれ以上の金額を、保険に費やしていることになります。

一方で、総務省統計局「家計調査」によれば、1世帯あたり1か月間の通信費は、1万3404円です。最近、高いといわれることの多い通信費と比較しても、保険に支払う金額の高さがよくわかります。

日本では、社会人になったから、結婚したから、子どもができたからなどの理由で、保険に入る傾向があります。いざというときの備えに必要な特別な費用と考え、節約の対象とするのに抵抗を感じる人もいるようです。

保険に入りたくなり、また保険料を節約しにくくなる心理を、行動経済学では「保険文脈」と呼びます。

「死ぬ、入院する、(車などが)壊れる」という事態が起きる確率は一般的に低いものです。

しかし人は「保険」として示されると、これらが起きる確率を実際よりも高く感じてしまい、そのような損失を避けたいと考えます。

そのため、「保険料を支払うという損失」を選んでしまうわけです。

さらに、行動経済学の視点で、保険加入に至る心理を細かく分析していきましょう。

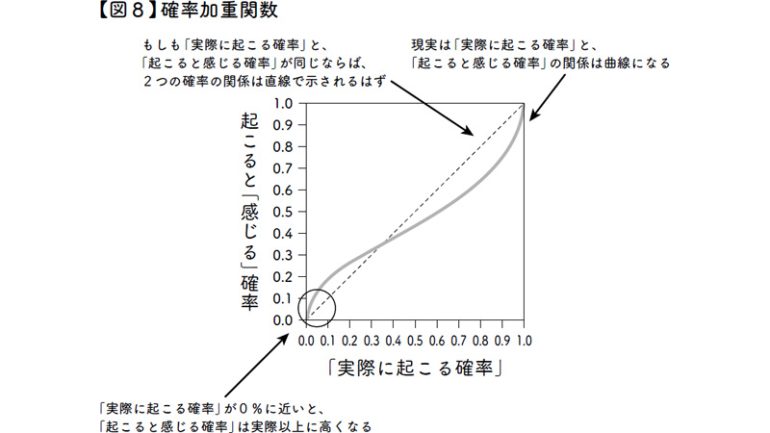

まず「確実性効果」が影響します。これは確率が100%や0%となるような「確実な出来事」に、強く反応する心理です。これを理解するために、下の「確率加重関数」と呼ばれるグラフを見てください。

この図の横軸は「実際に起こる確率」で、縦軸は「起こると感じる確率」です。左下の隅はともに0%、右上はともに100%です。

このグラフが曲線になることからわかるように、「実際に起こる確率」と「起こると感じる確率」は一致しません。確率が100%に近いけれど、絶対に起きるとはいえない場合、それがたとえ99.9999%といった高確率でも、その数値より低く感じます。

逆に、100%の確率は強く印象づけられます。100%と保証されると、その確実性が絶対的で揺るぎないものに感じられるのです。

一方、0%という確率は反対の印象を与えます。たとえば、0%に近い0・0001%の確率でも、その数値がゼロでないというだけで、実際よりも高い確率に感じます。「宝くじ」の当選確率が、実際に当たる確率よりも高く思えてしまうのは、この心理の影響なのです。

この「確実性効果」は、保険に入りたくなる心理にも影響します。

自動車保険などの損害保険では、契約時の限度額内であれば100%補償されます。払い込む保険料以上の負担は一切ありません。医療保険などでも、入院や手術に伴い、100%契約通りの保障があります。

一方、事故や病気などの確率が、仮に0%に近いほど低い確率だとします。しかし、それが完全に0%でない限り、実際の数値以上に高い確率に思えるのです。

このように「確実性効果」の影響で、保険による100%という確率が価値あるものに思えますし、加入せず、万一の事態を迎える不安は実際以上に高まります。こうして、無意識のうちに保険に加入したくなるのです。

なぜ保険という商品はわかりにくいのか?

ところが、現実に保険に加入する段階になると、難しさに直面します。簡単に商品を選んで加入するというわけにはいかないのです。

その原因は、保険という商品の特殊性です。自家用車、家具、衣料品、食料品など、一般的な商品の買い物とは異なります。これら消費財(個人や家庭で使うために購入するすべての製品やサービスのこと)と保険を比較してみましょう。

最も大きな違いは、保険が形のない商品である点です。ローンなど、ほかの金融商品と同じです。消費財は形があり、手に持って重みを感じることができます。触って感触を確かめたり、色や形を目に焼きつけるなど、五感で商品を感じることも可能です。

一方、保険には形がありません。かつては保険証券や約款が、紙の形で手渡されていました。それが現在では、多くがデジタル化され、データでやり取りするようになっています。しかも、これらはそもそも保険という商品自体ではなく、契約の証明や、内容の説明にすぎません。

保険の買い手にとっての保険は、保険料を支払い、事故などの際に保険金の給付を受けるという無形のサービスです。形ある物のやり取りがないため、買い手は、商品を買う実感を持ちにくいのです。

さらに保険は、商品の内容理解が難しい商品です。完全に理解するには保険の約款をすべて把握する必要があります。しかし、文章が難解で分量も多いため、専門知識がないとほぼ不可能でしょう。

また、消費財の場合であれば、商品が何でできているのか、見るだけである程度わかります。車ならば鉄やプラスチックなど、パンであれば小麦粉や酵母などです。

ところが、保険を作る素材は、お金を表す数字です。保険は、いくらの保険料をどれだけの期間払えば、どのくらいの保険金を受け取れるのか、という数字の組合せでできています。数字にも形はありませんし、組合せは複雑です。

ゆえに、保険という商品の特徴を明確に理解するのは、一般の人には難しいのです。当然ながら、会社ごとの保険商品の違いを見分けるのも困難です。こういう保険のわかりにくさが、買い手が保険を買うことの難しさにつながっています。

保険の難しさは、これだけではありません。商品の「ネガティブさ」が困難に輪をかけます。

あらためて、保険が価値を発揮するのはどんなときか、考えてみましょう。それは、自分や家族が亡くなったとき、病気やケガをしたとき、あるいは大切な住宅が火災にあったり、自動車事故にあったりしたときです。

保険は、こういった不幸な出来事に直面したときのための商品です。したがって、保険を検討する過程では、不幸な出来事について具体的に想像せざるを得ません。誰しも不幸や悲しみを思い描きたくありませんから、保険の検討に対して前向きになれないのです。

生命保険の比較的「いい買い方」とは?

もちろん、多くの人は、保険が万一への備えとして必要だと、理性では理解しているでしょう。しかし、感情的には考えたくない、検討を先送りしたい、といった心理状態に陥ります。保険は、加入したいと思っても、商品を理解し、検討することが難しい商品なのです。

では、保険の買い手は、どのような行動をとるべきでしょうか。

保険や金融に精通している人でなければ、商品理解が不十分なまま検討を進めることになります。目の前の保険がいいか悪いか、自分に合うかどうか、正確に判断できません。

したがって、その保険会社が有名であるとか、商品名に聞き覚えがあるとか、とりあえず最初に目についたなど、非常に脆弱な根拠で保険を選んでしまいます。

さらに、加入した後も、ほとんど見直しをしません。通常の保険料支払いは自動引き落としでおこなわれるので、お金を払っている意識もないまま、延々と支払いを続けます。

この保険という商品の「いい買い方」とは、どのようなものでしょう。

まず、自動車保険などの損害保険は、人を介さないことでコストダウンを図る商品が増えています。いわゆる「ネット保険」というもので、店舗を構えるコストや外交員を雇う人件費などがかからないため、保険料を割安にできるというメリットがあります。サービス内容と費用についてもネットなどで比較しやすいため、自分で選んで加入することが可能です。ただし、ネット上には、特定の商品を購入させるように偽のランキングを作成しているサイトもあるため、公式ページなどを参考にして、自分で判断することが重要です。

難しいのは生命保険です。死亡保険金の金額や受け取り方、保険料の支払い期間や金額、付帯する医療保障の選び方、貯蓄性の有無など、検討すべき項目が多く、かつ入り組んでいます。さらに、関連する金融全般の法律が頻繁に変わるため、つねに情報をアップデートしていなければ最善な選択はできません。

現実的に考えて、比較的「いい買い方」をあげるとすれば、プロに頼ることです。知識があり、比較的公平な判断ができるプロフェッショナルの助けを得るのです。

金融のプロといえば、独立して金融のアドバイスをおこなうファイナンシャルプランナーが思い浮かびます。ただし、費用がかかる点と、いいプランナーを見つける手段が少ない点がネックかもしれません。

最良のライフプランナーを見つけるために

ほかには、保険のアドバイスをしつつ営業をおこなう「ライフプランナー」を通じて、保険を選ぶ方法があります。彼らの多くは、従来型の保険会社における保険外交員と違って、商品の売り込みに特化することなく、人生設計にもとづいたコンサルティングをおこなうといわれています。

一定レベルのライフプランナーであれば、加入者の家族構成や年齢、収入や貯蓄額などをふまえ、将来に必要と予測される金額などを算出できます。健康保険でカバーできる部分の補償を省いた設計をおこなうことも可能です。

また、保険会社の肩書が入った名刺を持つライフプランナーであっても、実態は個人事業主であり、個人の裁量で働くケースもあります。なかには、自社の商品がよくなければ、あえてすすめないという人もいます。

とはいえ、ライフプランナーすべてが、優良なパートナーになってくれるとは限りません。ファイナンシャルプランナーを探す場合と同様に、いいプランナーを見つける確実な方法はないのです。

加入者の状況を理解して、最善のプランを提供するライフプランナーがいる一方で、自分の利益ばかり考える人もいるでしょう。アドバイスする能力があるとしても、必ずそれを使ってくれるとは限りません。

いいライフプランナーを探すために、人を見る目、自分に合うかどうかを判断する力は重要です。また、複数にコンタクトするなど、手間をかける必要があるかもしれません。難しいかもしれませんが、保険に関する考え方や人間同士の相性が合うことも重要です。

仮に、担当するライフプランナーが、どうしても合わない、いいと思えない場合、最後の手段として、会社自体に相談するという方法もあります。合理的な理由があるならば、担当変更など、会社としての対応が期待できるかもしれません(会社側の判断なので保証はできませんが)。

このように、保険という商品は買うのが難しいものです。

重要性は理解できますし、無意識に加入したくもなります。ところが、いざ入ろうとすると、商品の理解や選択が難しいことに気づきます。

さらに、検討の過程で不幸な想像をせざるを得ず、ネガティブな気分になります。サポートを人に頼むこともできますが、そこでは人を見る目が必要になります。

しかしながら保険は、年間数十万円を何十年も払い続ける、非常に高い買い物です。いい買い物をするために、さまざまな負担があったとしても、その労力に見合うメリットは必ずあると考えていいでしょう。

【ポイントまとめ】保険加入は見えない不安への対処行動

☆ ☆ ☆

いかがだったでしょうか?

「損したくない」と思う気持ちが、無意識に「誘導された選択」を取ってしまう心理トリックにつながっているかもしれません。

行列や口コミに惹かれるのも、企業が仕掛ける〝行動経済学の罠〟の一部かも?知らないままでは、賢いはずの節約が浪費に変わってしまいます。

自分の思考のクセを知り、仕掛けを見抜く力を身につけるためのヒントが詰まった一冊をぜひ書店やオンラインでチェックしてみてください!

『100円のコーヒーが1000円で売れる理由、説明できますか?』

橋本之克 著

アスコム刊

【Amazonで購入する】

【楽天ブックスで購入する】

著者/橋本之克

行動経済学コンサルタント/マーケティング&ブランディング ディレクター

東京工業大学卒業後、大手広告代理店を経て1995年日本総合研究所入社。自治体や企業向けのコンサルティング業務、官民共同による市場創造コンソーシアムの組成運営を行う。1998年よりアサツーディ・ケイにて、多様な業種のマーケティングやブランディングに関する戦略プランニングを実施。「行動経済学」を調査分析や顧客獲得の実務に活用。

2018年の独立後は、「行動経済学のビジネス活用」「30年以上の経験に基づくマーケティングとブランディングのコンサルティング」を行っている。携わった戦略や計画の策定実行は、通算800案件以上。

昭和女子大学「現代ビジネス研究所」研究員、戸板女子短期大学非常勤講師、文教大学非常勤講師を兼任。『世界は行動経済学でできている』(アスコム)、『世界最先端の研究が教える新事実 行動経済学BEST100』(総合法令出版)、『ミクロ・マクロの前に 今さら聞けない行動経済学の超基本』(朝日新聞出版)などの著書や、関連する講演・執筆も多数。