2025年9月1日、ゆうちょ銀行が「トークン化預金」というブロックチェーン技術を活用した〝デジタルな預金〟の取り扱い検討を始めたと発表した。

これで既存の金融システムはどうアップデートされるのか。仕組みを手掛けるディーカレットDCPの平子惠生副社長が解説する。

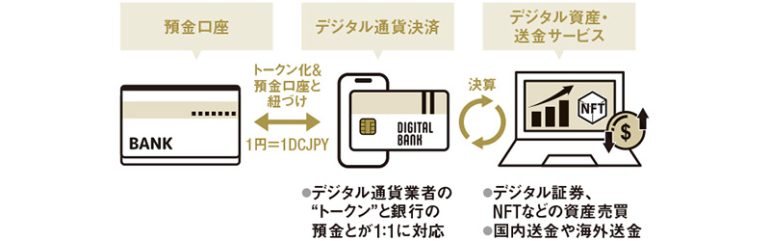

決済方式の比較

「トークン化預金は、取引データへのアクセスがトークンを発行する銀行に限られ、預金保険制度の対象なのが、ステーブルコインとの違いです」(平子さん)

トークン化預金の仕組み

普段使いの預金口座と紐づく形で、1円=1DCJPY(デジタル通貨)のトークンが発行され、これを使ってデジタル証券などの売買ができ自動化に繋がる。

「銀行預金をブロックチェーン上で直接扱える画期的な仕組みです。DCJPYとよばれるデジタル上のトークンひとつが1円に相当し、異なる銀行間で振込送金や企業間の決済、金融商品取引を24時間365日、安価かつリアルタイムで自動化できます。請求書の処理や受払の確認といった経理処理のプロセスの全自動化も実現できると考えています」

ブロックチェーンは、その所有者の移転履歴をデジタル上で追いかけることができる。この機能を活用することで、トークン化預金は証券取引にも革新をもたらす。

「証券取引などでの所有権移転と代金支払いを同時に、自動での実行が技術的には可能です。従来の取引よりも安全性と効率性が飛躍的に向上するでしょう」

預金の信頼性とデジタルの効率性を両立することで、金融取引の全自動化が射程圏内に入った。現在、金融機関が使う送金インフラがトークンに置き換われば、海外送金コストが100分の1以下になるという。

コストや時間の障壁がますます低くなり、経済活動がますます活発になるかもしれない。

取材・文/久我吉史