2025年11月25日、政府から「令和7年総合経済対策」が発表された。この総合経済対策とは政府が行なう景気浮揚対策のことで、今回は【「強い経済」を実現する総合経済対策〜日本と日本人の底力で不安を希望に変える」】をテーマに掲げ、物価高対策など重点施策を〝3本の柱〟としている。

こう聞くと「大胆な金融政策」「機動的な財政政策」「民間投資を喚起する成長戦略」を〝3本の矢〟と称した第二次安倍内閣(2012年12月26日〜2014年12月24日)が提唱した経済政策<アベノミクス>を想起させるが、国内経済や市場に対しては、どのような影響が予想されるのか。

三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏から検証リポートが届いているので概要をお伝えする。

経済対策は来年の国内経済の下支えに、ただ規模は弊社の想定内で、経済見通しは修正せず

政府は11月21日、臨時閣議を開き、総合経済対策を決定した。以下、今回の経済対策が国内経済と金融市場に与える影響について考えてみたい。

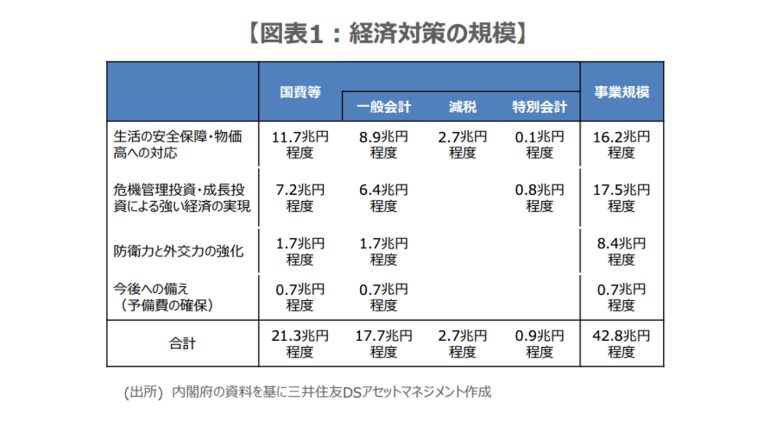

経済対策は、

(1)生活の安全保障・物価高への対応、

(2)危機管理投資・成長投資による強い経済の実現、

(3)防衛力と外交力の強化

という3本柱で構成され、予備費を含めた経済対策の規模は21.3兆円(図表1)、裏付けとなる2025年度補正予算案の一般会計からの支出は17.7兆円となった。

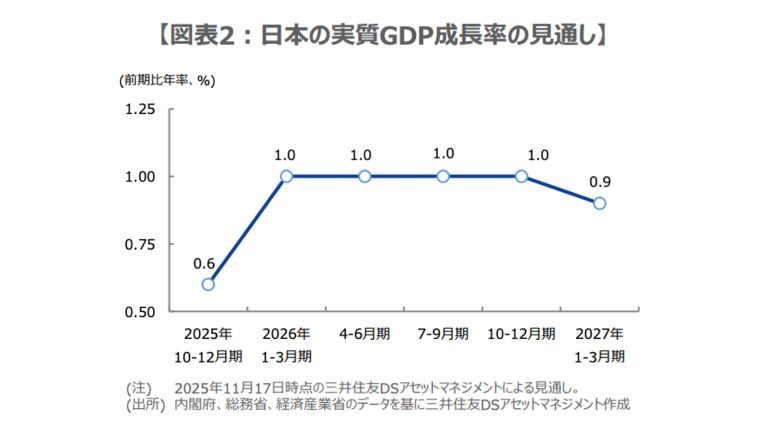

経済対策の規模と補正予算案の一般会計支出額は、事前の報道もあり、おおむね想定内と思われる。三井住友DSアセットマネジメントは経済対策のGDP押し上げ効果について、暫定的に1%程度と想定しており、2026年以降の国内経済を支えるとみている。

また、経済見通しを策定するにあたり、経済対策の規模については20兆円を前提としていたため、見通しの追加的な修正は現時点で不要と考える(図表2)。

■株式市場は今後個々の施策の実効性に注目、長期・超長期国債の利回り上昇は21日に一服

次に、金融市場に目を向けると、日経平均株価は先週、米ハイテク株の調整などから、不安定な動きもみられたが、短期的には4万8000円台でいったん下値を確認したように思われる。

前述のとおり、弊社は経済対策について、2026年以降の国内経済を支えるとみており、中長期的には株式市場にも追い風と考えている。ただ、規模を含めた経済対策の内容はすでに織り込まれたと推測され、今後は個々の施策の実効性が注目される。

国債市場は先週、高市早苗首相が掲げる積極財政を巡り、国債増発による財政悪化懸念などから、長期国債や超長期国債の利回りが大きく上昇(価格は下落)したが、11月21日にはいったん落ち着いた。

高市首相は同日、経済対策の財源について、税収の上振れなどでも不足する分は「国債発行により賄う」としたものの、「当初予算と補正予算を合わせた補正後の国債発行額は、昨年度の補正後42.1兆円を下回る見込み」と強調している。

■ドル円も経済対策の内容は織り込み済み、26年度当初予算も日本売りを誘う規模ではないだろう

ドル円は先週、米利下げ観測の後退や、国内の財政悪化懸念などを材料に、大きく円安が進む場面もみられたが、政府・日銀による為替介入への警戒が残るなか、週末には円安の進行が一服した。

為替市場でも、規模を含めた経済対策の内容はすでに織り込まれたと思われ、ドル円は目先、国債市場の安定度合いや、日米金融政策の動向、為替介入を巡る思惑に振れやすい展開が予想される。

年内の財政関連のイベントは、2025年度補正予算の成立、2026年度当初予算および税制改正大綱の閣議決定だ。弊社は、2025年度補正予算は年内に成立するとみており、2026年度当初予算は高市カラーが反映され、安全保障や防衛関連などの積み増しが想定されるが、急速な規模拡大には至らないとみている。

そのため、株、国債、円がそろって急落する深刻な「トリプル安」や「日本売り」が発生する恐れは現時点で小さいと考えられる。

構成/清水眞希