2023年に東京23区の新築マンション平均価格が1億円を突破して以降、都心のマンション市場は高値圏で推移している。一部では価格が落ち着いたように見える向きもあるが、中長期的な上昇傾向は続くと見られている。

もはや、都心でのマンション購入は、単なる「住まい選び」から、自身のライフプランや資産形成をも左右する、重要な「経営判断」へと変わりつつある。

高騰する価格を前に、「予算内でどこが買えるか」という視点だけでなく、「将来にわたり価値を維持し、できれば向上させられるか」という資産性の観点が、これまで以上に重要になっている。

本記事では、将来の資産価値はもちろん、日々の暮らしの満足度まで含めた「コストパフォーマンス」に注目し、今の時代に合った都内マンションの選び方と、注目すべきエリアの傾向を解説する。

コスパの定義:マンション選びで見るべき4軸

1. 価格の妥当性

物件価格の総額だけを見るのではなく、「坪単価(1坪あたりの価格)」で比較することが重要である。これにより、広さに対する価格が割安か割高かを客観的に判断できる。

2. 交通利便性

都心主要駅(東京、新宿、渋谷など)への都心の主要ターミナル駅への所要時間、乗り換えの回数、利用できる路線の数などを確認する。

3. 将来性

周辺での大規模な再開発計画の有無、新駅や新路線の計画は、将来的な資産価値の上昇に直結する重要な要素である。

3. 生活利便性

スーパー、公園、商店街の充実度、治安や子育て環境といった、日々の暮らしの質を高める要素も欠かせない。

なぜ、東京のマンションは「億」が当たり前になったのか?

不動産経済研究所のデータによれば、2023年の東京23区の新築マンション平均価格は1億1,483万円となり、初めて1億円の大台を突破した。2015年の同平均価格6,732万円と比較すると、わずか8年で約1.7倍にまで上昇していることがわかる。これは一時的な現象ではなく、日本の金融経済構造や社会の変化を背景とした根深さがあるといえる。

■価格を押し上げる3つの構造的要因

1.建築コストの歴史的な高騰

国土交通省が公表する建設工事費デフレーター(https://www.mlit.go.jp/statistics/details/t-other-2_tk_000362.html)によれば、2015年を100とした場合、2023年には約120にまで上昇し、建設コストが約8年で約2割も上昇したことがわかる。

建築コストは販売価格の「原価」であるため、この原価上昇分が価格に転嫁されている。需要だけでなく、コストプッシュ型のインフレにより、現在の価格高騰が続いているわけである。

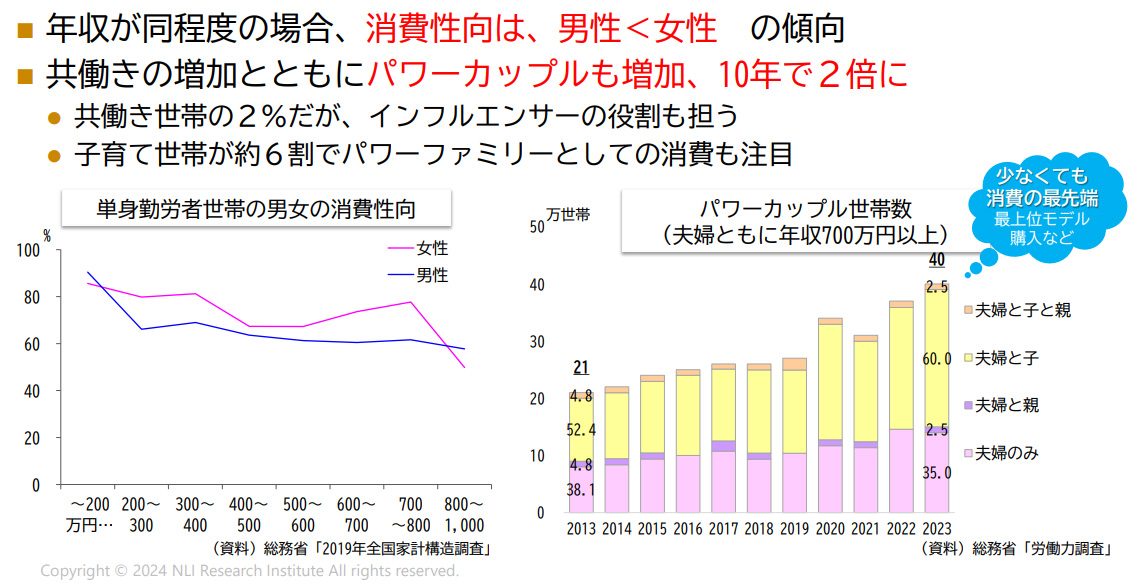

2. 超低金利と「パワーカップル」の購買力

日銀の金融緩和政策により住宅ローンは歴史的な低金利が続く一方で、総務省の「労働力調査」によれば共働き世帯、特に高収入の「パワーカップル」層は増加傾向にある。夫婦ともに年収700万円以上の世帯は、10年で約倍に増えている。

社会全体を見渡せば、「物価高で生活が苦しいのに、なぜ?」と疑問に思うかもしれないが、これは所得層の「二極化」を象徴する現象である。平均給与が伸び悩む大多数の層とは別に、夫婦ともに高収入を得るパワーカップル層は着実に増加しており、彼らにとっては1億円超の物件も十分に購入可能な範囲である。

この一部の旺盛な購買力が、都心マンション市場全体を牽引しているのが実態であるといってよい。

3.海外投資家からの旺盛な需要

急速な円安により、ドルを持つ海外投資家から見ると、日本の資産が「バーゲンセール」に見える状態が続いた。JLLなどの市場レポートでは、海外富裕層による東京の不動産への投資額が高水準で推移していることが読み取れる。海外からの資金流入は、国内富裕層との間で取得競争を発生させ、高価格帯の物件相場をさらに押し上げたと考えられる。そして、その値上がりが周辺エリアにも波及し、市場全体の平均価格を引き上げる一因となったともいえる。

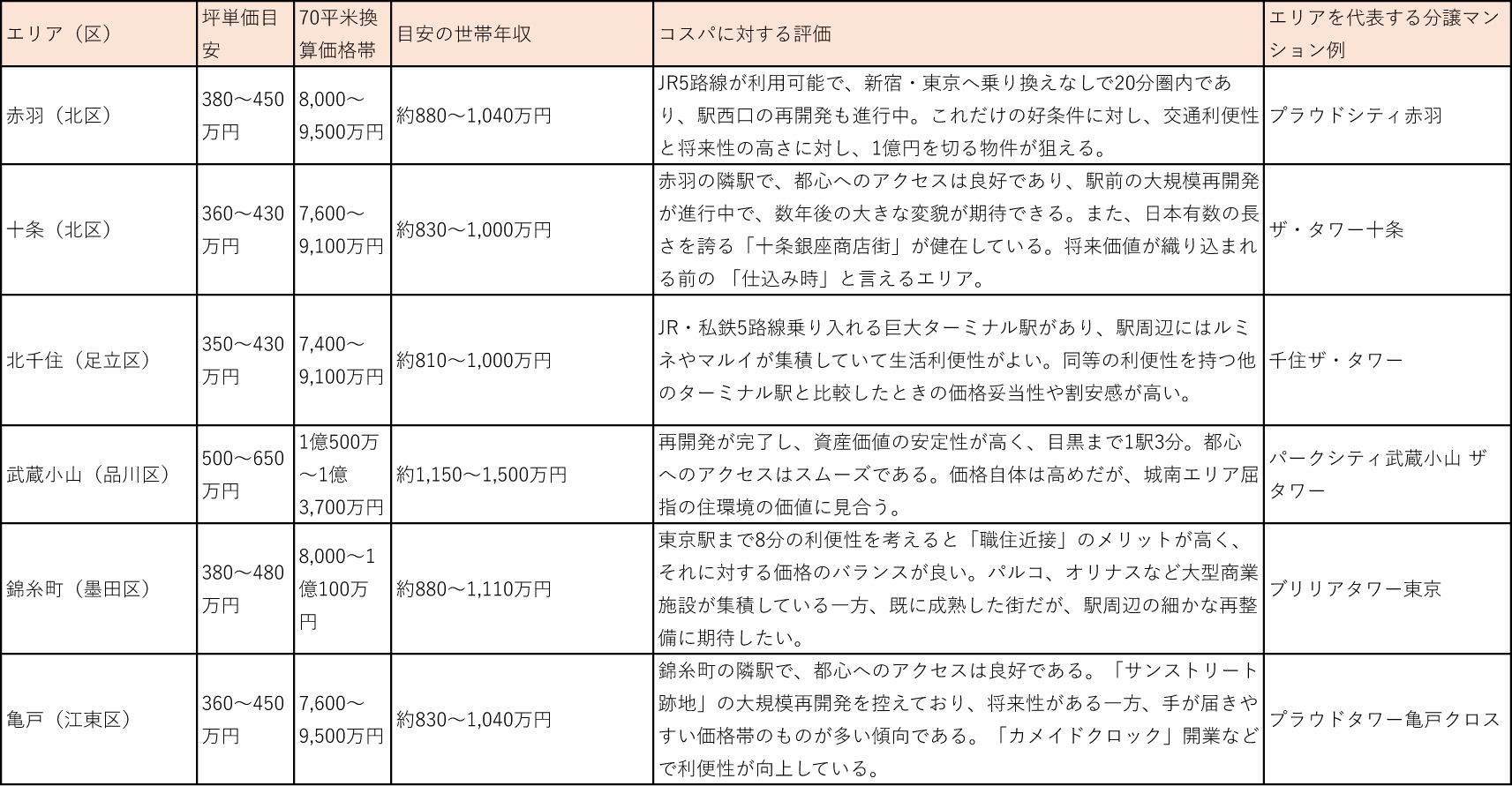

今、狙い目の「コスパ最強」エリア6選

コスパの4軸と現在の市場価格を踏まえ、具体的な「狙い目」エリアを分析する。価格は、現実的な選択肢となりやすい築10年以内の築浅中古マンションの相場を基準とし、それを購入するために必要な世帯年収の目安も計算してみた。

選定したエリアの傾向は、(1)複数の路線が乗り入れる交通の要であり、(2)大規模な再開発の計画や成否の予測が良いエリアだと言える。都心の港区中央部のエリアといったブランドエリアに比べて、まだ価格が上がりきっていないこれらのエリアは、未来への「先行投資」としての魅力も併せ持つ。

本表のデータを基に、自身のライフスタイルと資産形成の戦略に合致する、最適なエリアを見つけてほしい。

■コスパ注目エリアの詳細比較

価格は市況により変動し、またマンション名はあくまでエリアの代表例であり、周辺情報を知る際の検索キーワードに使うと情報が得やすいため掲出した。特定の物件を推奨するものではない。目安の世帯年収は、返済期間35年、金利0.5%(変動)、返済負担率25%として試算したものであり、頭金の額や金利、個人の信用情報によって必要な年収は変動するため、一つの目安としてほしい。

「1億円時代」のマンション選びは、“自分だけの価値基準”を持つことから始まる

都心マンションが1億円を超える時代、納得のいく選択をするためには、最終的に自身の「価値基準」を明確にすることが何よりも大切である。「通勤時間」「将来の資産価値」「日々の生活利便性」……これらの中から、自身や家族が何を最優先するのか。その軸を定めることが、後悔しないマンション選びの第一歩となる。

また、都心マンションが1億円を超える時代には、コスパの観点から「新築」にこだわらず「築浅中古」も視野に入れたい。

その際は、将来の資産価値を大きく左右するため、長期修繕計画などマンションの「管理状況」を必ずチェックし、データだけでは分からない街のリアルな雰囲気を掴むため、昼と夜、平日と休日に自分の足で街を歩いて調べてみよう。

高騰する都心で、納得感のある「資産」としての住まいを手に入れるためにも、これらの視点が鍵となる。

文/久我吉史

住宅ローンの金利上昇で注目!変動から固定に借り換える際の分水嶺はどこなのか

家計の負担増加につながる住宅ローン金利が上昇し始めている。日銀の政策金利が1年足らずで5倍になった影響でもある。 DIME読者の皆さんの中には、「変動金利型の住…