史上最高値を更新し、活況を呈する日本株市場に、利下げ局面とAIブームでの熱狂が止まない米国株市場と、投資環境は好ましい状態が続いているかのように見える。

2025年10月27日、日経平均株価の終値が史上初の5万円超えの50,512.32円に

一方、世界経済全体を見渡せば、地政学リスクやインフレの継続、米国の輸入関税問題といったリスク要素がくすぶり続けている。つまり、「株高」と「不確実性の高さ」とがせめぎ合っているのが今の投資環境であり、2026年は、この“矛盾”をはらんだまま「波乱の年」となる可能性が高そうだ。

そこで、本記事では、この“矛盾”した投資環境を分解し、@DIME読者のみなさんのようなビジネスパーソンが理解しやすいよう3つのシナリオとしてまとめた。

宅配便業界3位の日本郵便に許可取消命令…これから起こり得る悲劇のシナリオ

2025年6月5日、国土交通省は、日本郵便に対し、「一般貨物自動車運送事業」の許可取り消し方針を通知した。これにより「ゆうパック」の配送遅延といった物流網が混乱…

楽観視点と悲観視点の2つの相反する視点を整理しよう

まず、現在の投資環境を理解する鍵は、市場参加者の間に存在する、二つの相反する視点を整理することにある。

●楽観視点:AIブームの継続と景気後退の回避(ソフトランディング)期待

現在の株高を力強く牽引しているのは、NVIDIAを筆頭とするAI関連企業への期待である。AIがもたらす生産性革命はまだ序盤であり、関連投資が継続することで企業業績が向上するというのが楽観論の柱である。加えて、米国経済が深刻な景気後退を回避する「ソフトランディング」への期待と、インフレ鈍化に伴う米連邦準備理事会(FRB)の利下げ観測が、株式市場にとって強い追い風となっている。

●悲観視点:地政学リスク・インフレ・トランプ政権の不透明感

世界経済には、常に複数のリスクが存在する。ウクライナ情勢や米中対立といった地政学リスクは、いつサプライチェーンを分断し、資源価格を高騰させるか分からない。また、インフレが想定より根強く高金利が長期化するほどに、実体経済が本格的な景気後退に陥るリスクも残る。さらに、2025年に発足した米国の新政権が打ち出す政策の不透明感も、市場の大きな不安定要因である。

■米国の信用取引残高の過熱や金融ローン市場の亀裂は、バブル崩壊を招くのか?

主に米国株市場の視点ではあるが、警戒しておきたいリスクが2つある。

(1) 米国株信用取引残高の危険水準突破?

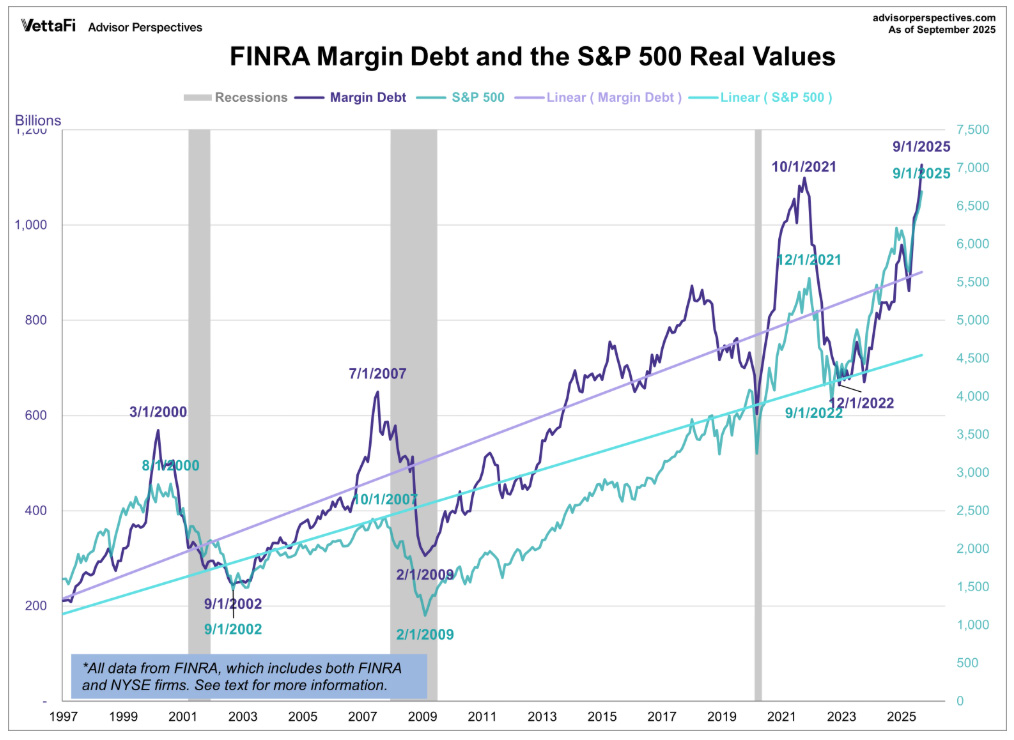

米国の信用取引残高(投資家が借金して株を買っている額)が、2025年9月時点で1.1兆ドル(約165兆円)に達した(紫線)。この数字は、過去の2000年ITバブル期や2008年リーマンショック直前の水準をも超えている。

これは市場が極度に過熱し、多くの投資家がさらなる上昇を期待して資金を過剰ともいえるほどに投じている証拠と言えるだろう。一方、この先の利下げ期待やAIバブルに乗じている状態なので、まだまだ残高が積み上がっていく可能性もある。

過去のデータ(青線:S&P500)を見ると、信用残高がピークをつけた1年以内に、相場は大きな暴落を迎えている。残高の傾向を注視し、もし減少に転じ始めたら、それは市場の「熱狂」が終わるサインかもしれない。尚、月次の信用残高の傾向は以下のFINRAのサイトで確認できる。

https://www.finra.org/rules-guidance/key-topics/margin-accounts/margin-statistics

(2) サブプライム自動車ローンの金融会社の破綻

サブプライムとは、信用力の低い個人またはその個人向けのローンを指す。金融機関にとって、サブプライム層への融資は、貸したお金が返ってこなくなる「デフォルト(債務不履行)のリスク」が非常に高いものである。そのリスクに見合う見返りを得るため、金融機関はサブプライムローンに対して、プライムローンよりも遥かに高い金利を設定している。

景気が良い時は、サブプライム層の人たちも高い金利を支払い続けることができ、金融機関にとっては儲かるビジネスとなる。しかし、ひとたび景気が悪化し、失業したり収入が減ったりすると、彼らは真っ先にローンを返済できなくなるのである。

2025年10月にかけて、米国のサブプライム自動車ローンを扱う金融会社(First Brands, Tricolor, PrimaLendなど)が相次いで破綻し、自動車ローンの延滞率は高止まりを続けている。これは、高金利が低所得者層の家計を直撃している明確な兆候である。2008年のリーマンショックも、サブプライム「住宅」ローンの破綻が発端であった。同様の金融システムリスクへの警戒が、市場関係者の間で静かに高まっている。

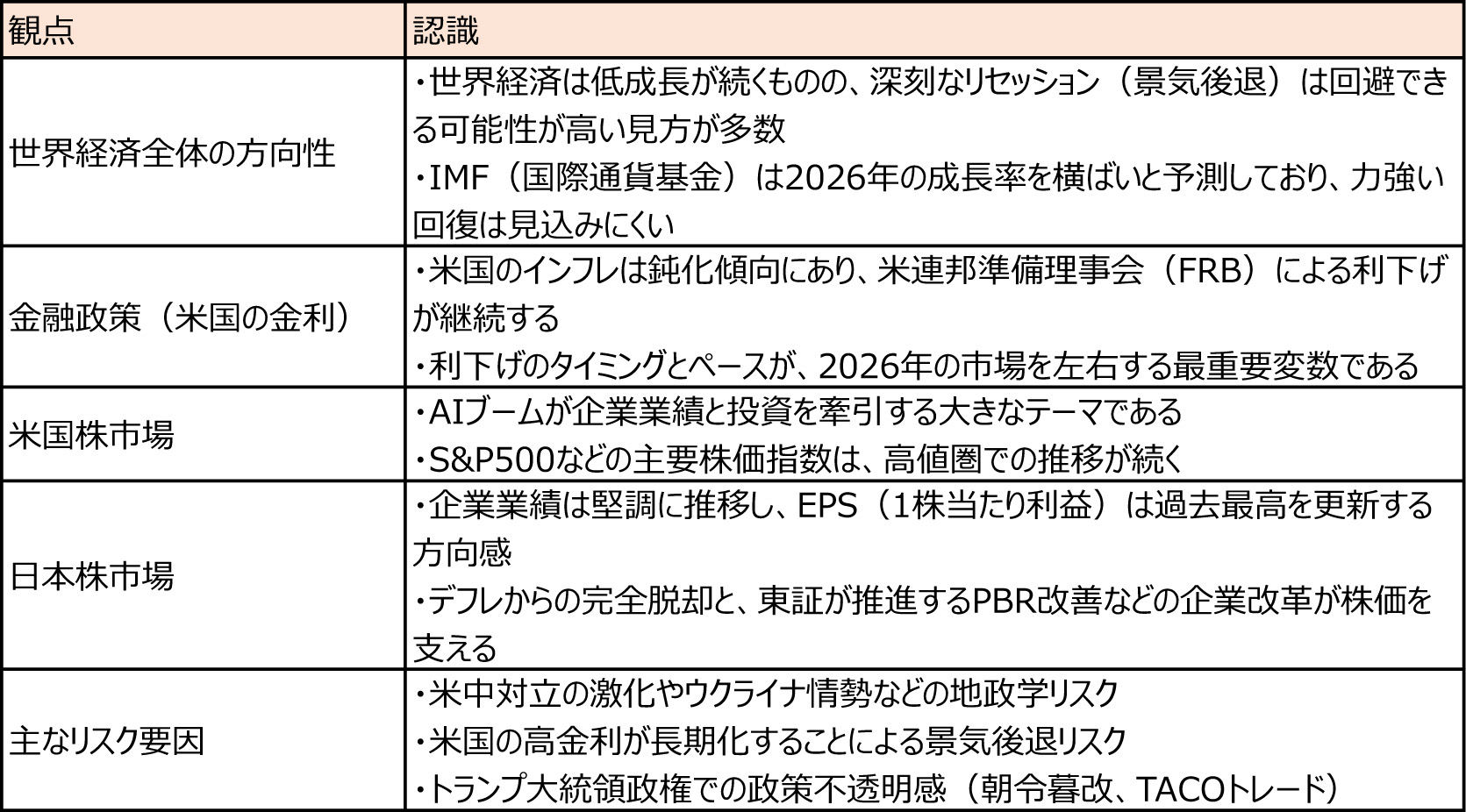

専門家たちはどう見ている?2026年 投資環境の観点

この複雑な市場環境を、国内外の主要な金融機関やアナリストたちはどう読み解いているのだろうか。2026年に向けた様々な展望レポートをまとめると、以下のような共通の観点が見えてくる。

もちろん、これら以外の観点や、認識に対して反対の理論を持つ専門家もいる。

とはいえ、これらの意見を踏まえると、2026年の投資環境は、大きく以下の3つのシナリオのどれかに分岐していく可能性が高そうだ。