3. 米ハイテク株の利益成長とバリュエーション

次に、S&P500の予想PERを大きく押し上げているハイテク株の業績とバリュエーションについて詳しく見ていこう。

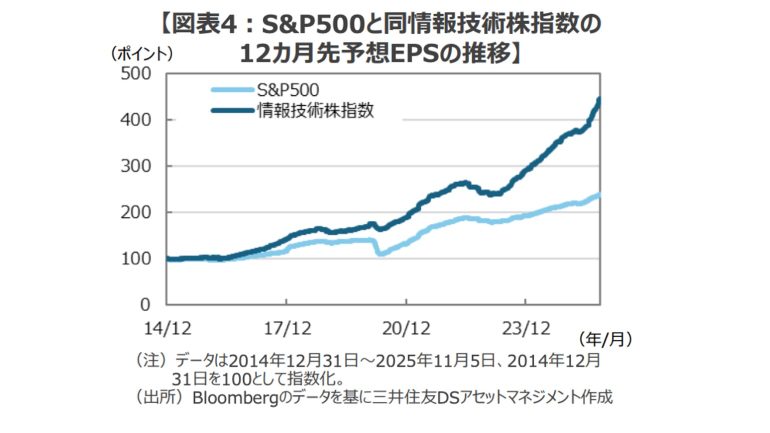

米国の代表的な大手ハイテク株が多く含まれるS&P500情報技術株指数の予想一株当たり利益(EPS)は過去10年に約4.4倍(幾何平均年率約+15.9%)に増加していて、S&P500種指数全体の同約2.4倍(同年率約+9.2%)を大きく上回っている(図表4)。

ハイテク株の利益成長ペースは、近年さらに加速する傾向がみられる。過去3年間のS&P500情報技術株指数のEPS成長率は年率約+22.5%となっており、S&P500指数全体の同約+9.4%を大きく引き離している(図表4)。

■バブルには程遠い米ハイテク株のPER

米ハイテク株の高い利益成長率と近年のさらなる「加速」を見るにつけ、株式市場で相応の高い評価(PER)がつくのはある意味当然と言えそうだ。

また、S&P500情報技術株指数の予想PERは現在約29.9倍だが(11月5日現在)、利益成長の加速にもかかわらずレンジ内での「じり高推移」にとどまっているため、バブルを思わせるような株価の過熱感や、極端なPERの切り上がりは見られないように思われる(図表5)。

ちなみに、2000年前後のインターネットバブルの頃のS&P500情報技術株指数の予想PERの水準は、現在のほぼ倍の水準に相当する約58.6倍に達していた。

こうした数字を冷静に見る限り、現在の米ハイテク株のバリュエーションは長期にわたる好調な利益成長と足元での加速を反映したリーズナブルな評価の域を出るものではないように思われる。

そして、S&P500のバリュエーションが過去のピークに迫る水準まで上昇しているのは、

(1)ハイテク株の利益成長と、

(2)S&P500に占めるハイテク株のウエイト上昇の結果であって、

ファンダメンタルズから乖離した「バブル」とする見方は見当違いなように思われる。

まとめとして

S&P500種指数の予想PERが過去のピークに迫る水準まで上昇していることへの警戒感が高まっているが、S&P500均等加重指数のPERは概ね過去平均の水準にとどまっているため、個々の企業のバリュエーションには目立った過熱感はないように思われる。

S&P500の予想PERが大きく上昇したのは、個々の企業の株価上昇やバリュエーションの過熱感ではなく、高PERのハイテク株のウエイトが増えたことが主因のようだ。

また、ハイテク株の増益率は近年加速傾向にある一方、PERの拡大は限定的なため、株価に極端な割高感や過熱感は見られない。

こうした数字を見る限り、現在の米国株を「バブル」とする見方は的外れに思えてならない。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

構成/清水眞希