2015年に最長10年で契約した火災保険が満期になるため、2025年10月から火災保険は大幅な改定の時期を迎える。「2025年問題」とも呼ばれており、特に「マンション総合保険(共有部保険)」が大きな影響を受けると言われている。個人向け総合不動産コンサルティング・ホームインスペクション(住宅診断)、マンション管理組合向けコンサルティングを行うさくら事務所は、2025年10月の火災保険改定を前に管理組合が加入する「マンション総合保険」の保険料高騰と契約リスクの顕在化について発表した。それを踏まえると保険料の高騰には、マンション管理組合が主導して対抗していくことが重要だ。

管理費が年々増加する中で保険料も“隠れコスト”に

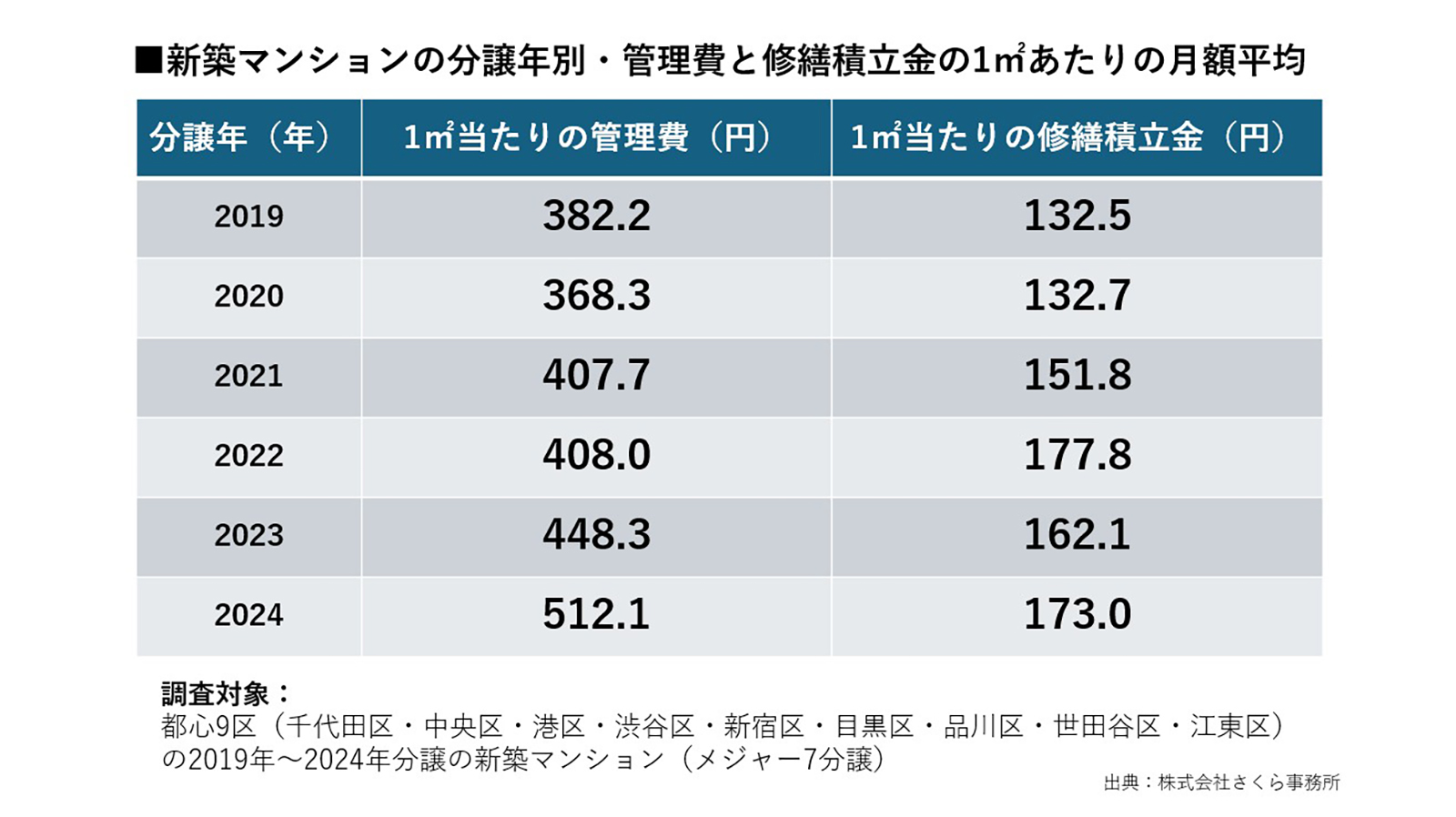

築年数が経過したマンションや保険申請件数が多い組合では、長期契約の受け入れ拒否や保険料の値上がりなどの事例が増えており、管理費の予算内で保険を確保するのが困難になってしまう状況が起こっている。さくら事務所の集計データによれば、2024年に分譲された新築マンションの1平方メートル当たりの管理費は、平均512.1円と5年前と比較して34%も増加している。管理組合の財務を安定化させるには、そういった状況を見据えた長期的な資金計画と早期の理事会・総会による審議で早めの契約準備が重要になってくる。

管理組合の放置された契約が赤字を招く

多くの管理組合が保険代理店である管理会社任せにしている実態があり、保険の内容の検証や見直しが十分に行われていない。実際に確認された事例では、水災リスクが極めて低い立地で水災補償が高額で付帯されたり、少額の保険申請を多発させて次回更新時に事故多発扱いにすることで長期契約不可と保険料率上昇を招いてしまうなどのケースがある。こういった状況では、2025年10月以降は改定後の高料率で契約せざるを得ないリスクも高まってしまう。そういったリスクを回避するためには、管理費・保険の見直しは組合主導を常識にしていく必要がある。そのリスク回避のポイントとして挙がるのが次の5つだ。

(1)再調達価額(補償上限)を現実に合わせて再設定。

(2)地震・水災などの補償要否を再検討。

(3)事故件数と次回料率の関係を把握したうえでの申請判断。

(4)保険改定は10月に集中しているため、9月までに契約すれば旧料率での長期契約が可能なことも。

(5)5年分一括支払い可能な会計予算の逆算と確保。

マンション総合保険の契約見直しは、管理費全体の見直しとセットで行うことが効果的だ。火災保険改定をきっかけに、管理会社の一存ではなく当事者でもあるマンションの管理組合が主体となって、保険の見直しをすべき時代が到来しそうだ。

https://www.sakurajimusyo.com/release/40910/

構成/KUMU