2025年1月に米国で第二次トランプ政権が成立して以降、金融市場は関税政策の行方を背景とした、景気の先行き不透明感に左右される状況が継続している。

そうした中、同政権が掲げる大規模な減税政策をはじめとして、各国・地域における『財政政策』の動向にも注目が集まっている。日本でも、2025年10月4日に行われた自民党総裁選挙の結果などを受け、拡張的な『財政政策』が実施されるとの思惑が生じている。

先日、三井住友DSアセットマネジメント シニアリサーチストラテジスト・相馬詩絵(そうま ふみえ)氏から、そんな『財政政策』と金融市場に関する考察リポートが届いているので概要をお伝えする。

ポイント1:『財政政策』拡大は景気回復を後押し

財政政策』とは、一般的に政府が歳出や歳入を通じて経済に影響を与え、景気の安定化や政策目的を達成するための仕組みとされている。

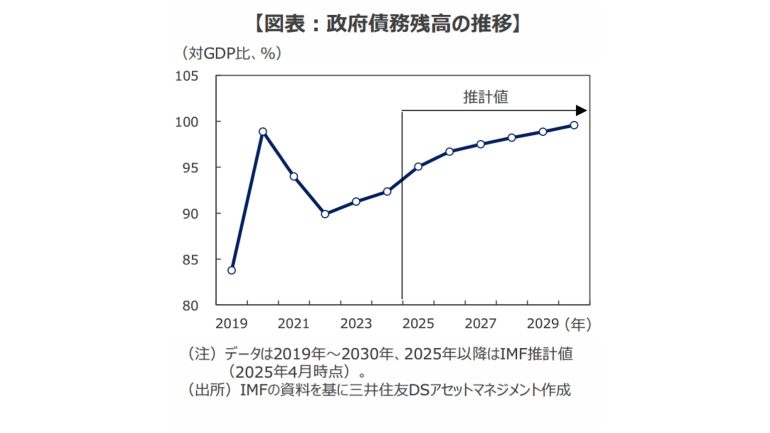

コロナ禍にあった2020年には、各国・地域が大規模な『財政政策』を実施。国際通貨基金(IMF)によると、世界全体の一般政府債務残高は対名目GDP比で2019年の83.8%から98.9%まで大幅に拡大しした。

その効果もあり、実質GDP成長率は2020年の前年比▲2.7%から同+6.6%(2021年)まで回復している。

こうした『財政政策』拡大の動きは、景気の下支え要因として金融市場でも好感される一方で、財政状況の悪化を背景とした信用力の低下などにより、リスクの高まりを招く可能性も指摘されている。

中でも、国債価格や為替の下落、格下げの可能性などに影響が及びやすいと考えられている。

ポイント2:主要国・地域は拡張財政路線へ向かう

米国では、2025年7月に一部減税の恒久化を含む「一つの大きく美しい法案(OBBBA)」が成立した。

同法案による大規模な財政出動は、相互関税による下振れが懸念されていた米国の景気を押し上げると期待されている。ただし、同時に政府債務上限の引き上げ(5兆ドル)が盛り込まれているなど、財政状況に対しての懸念材料にもなっていると見られる。

実際、同法案が審議中である5月、大手格付け機関は財政不安などを理由として、米国の信用格付けを1段階引き下げた。

また、欧州でも、地政学リスクへの対応やグリーン・エネルギー投資などを背景に、これまで維持していた財政規律を緩和し、財政拡張路線に向かう動きが生じている。

このように、足元にかけての主要国・地域を中心とした動きなども背景に、金融政策や景気の動向などに加えて、『財政政策』の方向性に対する市場の関心がより高まりやすくなっていると思われる。

■今後の展開:『財政政策』と金融市場、日本の場合は?

日本では、10月4日に実施された自由民主党(自民党)の総裁選挙を受けて、高市前経済安全保障相が新総裁に選出された。10月半ば以降に召集予定の臨時国会において、首相に任命される見通しだ。

高市新総裁は「責任ある積極財政」を掲げており、ガソリン暫定税率の廃止などの一部の減税法案については、12月まで開かれる予定の臨時国会内での成立を目指すとしている。

財源に関しては、税収の上振れ分を活用することなどを表明しているが、総裁選挙期間中には赤字国債の発行も示唆していた。

大方の予想を覆して高市新総裁が選出されたことにより、市場では『財政政策』による景気回復への期待が好感されている一方で、財政状況の悪化への懸念も燻っている可能性があると考えられる。

ただし、高市新総裁自身による「財政の健全化の必要性がないと言ったことは一度もない」との発言や、7日には、財政規律派とされる麻生氏が副総裁に任命されたことなどを受け、極端な財政拡張はある程度抑制されるとの見方も生じている。

総裁選挙後、日経平均株価は上昇を継続し、7日には4万7950円の史上最高値(終値、8日時点)を更新した。また、為替は1ドル153円に迫る水準まで円安が進行している。

今後、高市新総裁が掲げる政策への期待感が引き続き市場をけん引するかを見極める上でも、自民党と他党との連立・連携の行方や、財源の明示など、『財政政策』を左右する議論にも注目が集まると見られる。

構成/清水眞希