2025年10月10日、自民党・高市早苗総裁と公明党・斉藤鉄夫代表との党首会談が行なわれ、公明党の連立離脱の可能性が高まったことから日経平均株価は一時、600円超の下落となった。さらに連立離脱確定のニュースが伝わると、終値は前日比491円64銭安の4万8088円80銭に、大阪取引所の日経平均先物も4万7000円台となった。

これを株高・円安を呼び込んできた「高市トレード」の逆回転、とする報道もあり、10月20日と予想される首班指名選挙を前に政局は流動化しており、市場の動向も不透明感が増している。

そんな中、財務省の動きに注目するリポートが三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏から届いたので概要をお伝えする。

なお原稿執筆時の状況は公明党の連立離脱前であったことをご承知おきください。

為替市場では高市トレードを主因とした円安が進行、円は主要33通貨に対して全面安の展開に

ドル円は10月6日以降、急速にドル高・円安が進行し、10月8日の外国為替市場では、一時1ドル=153円に迫る展開となった(153円台に乗せたとの報道もあり)。

財政拡張・金融緩和志向が強いとされる高市早苗氏が、10月4日の自民党総裁選挙で勝利したことを受けて円を売る動きが強まっており、いわゆる「高市トレード」が円安加速の主因と推測される。

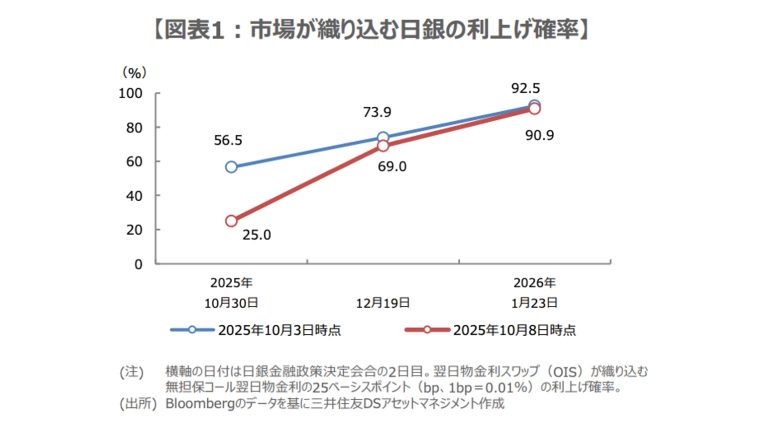

市場では日銀による早期利上げ観測が後。25ベーシスポイント(bp、1bp=0.01%)の利上げが今月実施される確率は、10月3日時点で56.5%まで織り込まれていたが、8日時点では25.0%へ低下している(図表1)。

このような状況のなか、円は幅広い通貨に対して減価が進み、10月3日から8日までの期間、主要33通貨に対し、全面安となっている。

■高市氏の財政・金融政策に市場は円安加速の循環をある程度見込んだ可能性も

高市氏は総裁選後の記者会見で、物価高対策に力を注ぐ考えを示しており、これが市場で財政拡張方針として意識されたようだ。

また、コストプッシュ型のインフレを放置し、デフレではなくなったと安心するのは早い、ディマンドプル型のインフレがベスト、そういう状態まで日銀とのコミュニケーションを密にとっていく、旨の発言をしており、これらが早期利上げ観測の後退につながったと考えられる。

なお、「財政拡張・利上げ先送り」の見方から「円安加速」となれば、「輸入物価上昇」で「コストプッシュ型のインフレ圧力」が強まる恐れもある。

この場合、高市氏の発言を踏まえると、一段の「財政拡張と利上げ先送り」の見方につながりやすく、その結果、さらなる「円安加速」という循環が生じることもあり得る。足元の大幅な円安進行は、このような状況をある程度、見込んだ面もあるように思われる。

■投機的な動きも反映か、さらに円安が進行した場合は財務省の動きが注目される

ただ、改めて図表1をみると、年内12月や来年1月の利上げ確率が大きく低下した訳ではないため、円安加速は相応に投機的な動きを反映している可能性が高いと考える。

実際、投機筋にとっては、新政権発足がやや見通しにくくなっている現状、現政権が円安進行に対しどのような認識を示すのか、試しやすい局面になっているとも言える。日本では、為替政策を管轄するのは財務省であり、為替介入の実施を決めるのは財務大臣だ。

2024年は急速な円安の進行に対し、為替介入が実施されたが、当時、介入水準とみられたのは157円台、159円台、161円台などであった。

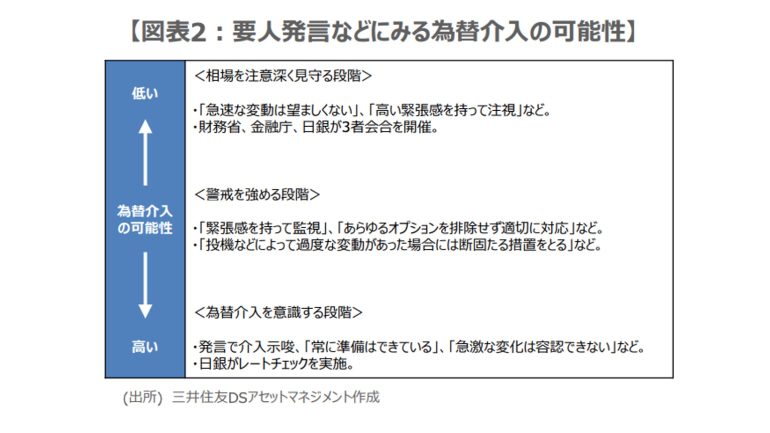

財務省の要人発言などから為替介入の可能性を考えた場合、図表2のようにまとめられ、介入判断の際は、為替レートの特定の水準だけでなく、変動の大きさ(ボラティリティ)や速度も注視するとみられる。そのため、ここからさらに円安が進行した場合、財務省の動きが注目される。

構成/清水眞希