賢い人は資産形成でのポイ活を始めている!

投資することで、年間では1万ポイント超のポイントがもらえる可能性があり、しかも、さらにそのポイントを使って投資ができると言うと、信じられないかもしれないが、これは本当の話。

答えを先に伝えると、「d払い残高積立」や「マネックス証券の投信つみたて」でdポイントをもらい、それを原資としてマネックス証券で投資信託を買えるからだ。

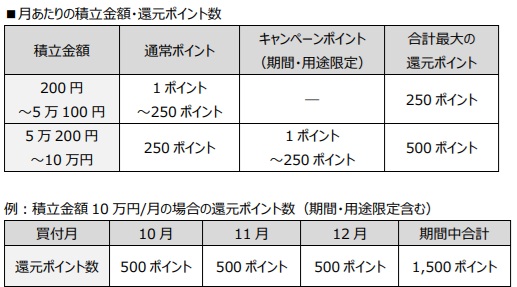

d払いアプリから7月31日からサービスが始まった「d払い残高積立」は注目で、通常であれば5万円の投資で最大月250ポイントがもらえるのが普通だが、今ならキャンペーンで、毎月10万円の積立をすれば通常ポイントとキャンペーンポイント合わせて3ヶ月500ポイント、合計1,500ポイントがもらえる。資金余力があるなら、チャンスを逃さずに参加しておきたいところだ。

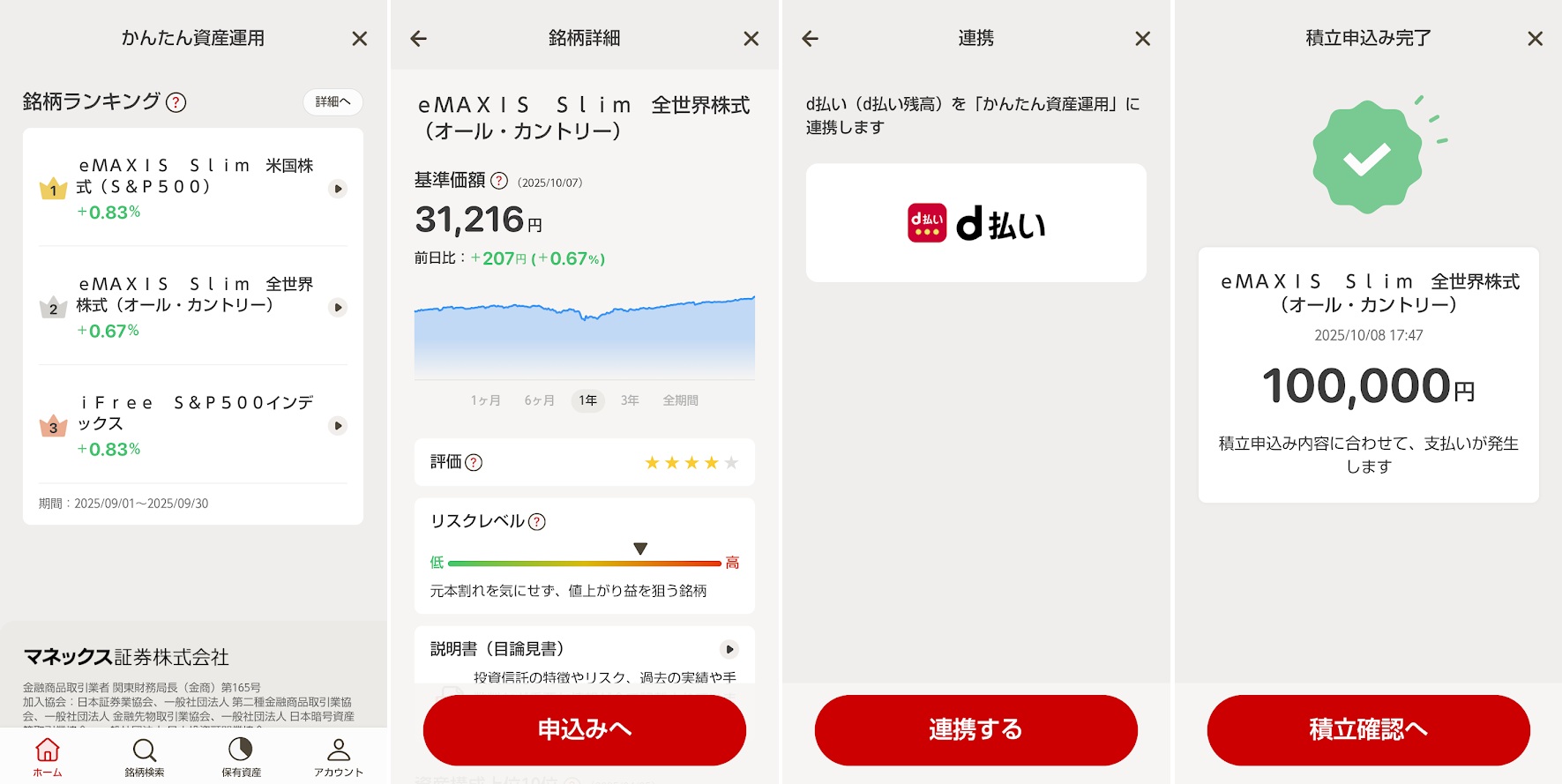

「d払い残高積立」のやり方

投資信託を積み立てするサービス「d払い残高積立」は、d払いのアプリ「かんたん資産運用」のメニューから申込ができる。そして、これは資産形成だけでなくポイ活にもつながる。

やり方は

・d払いアプリ「かんたん資産運用」を選ぶ

・投資したい内容(投資信託「銘柄ランキング」から選ぶほか、「ビギナーセット」や「スタンダードセット」もある)

・支払い方法「d払い」、口座区分、毎月の積立金額、買付日を選ぶ

・積立申込の同意をチェック

・d払い連携、不足分を自動でチャージにチェックして申込完了画面を確認する

「銘柄ランキング」では、1位はeMAXIX Slim 米国株式(S&P500)、2位はeMAXIX Slim 全世界株式(オール・カントリー)だった(筆者調べ)。まとめて簡単積立では、債券などの低リスク商品を組み合わせた「ビギナーセット」、国内外の株式、債券などに分散投資した「スタンダードセット」、新興国などを含むリスク資産を高めに保有した「アクティブセット」がある。

積立の設定をするとd払いの残高から自動的に毎月積立となり、貯めグセもつく。しかも、「月額100円から1円単位での積立設定が可能」。そしてdポイントももらえる。

もらえるdポイントは……

1. 「d払い残高積立」による還元ポイント

(積立の決済金額に対して0.5%、月次付与上限250ポイント)

2.投資信託の月中平均残高に対してのポイント

毎月5万円を「d払い残高積立」すれば、1.の「d払い残高積立」還元ポイントで毎月250ポイントのdポイントが貯まり、年間では3,000ポイントもらえる。そして、投資信託をそのまま保有すればdポイントがもらえ、これが1.の投資信託の月中平均残高に対してのポイントだ。つまり「ダブルでdポイントがもらえる」ため、設定すれば“ポイント製造機”にもなる。

ただし、「d払い残高に直接dカードからチャージすることは、ポイント付与の対象外」「dカード含むクレジットカード」は「d払い残高積立に利用できません。」とあるため、本人確認を済ませた「d払い残高(現金バリュー)」のみが利用可能となっている。

今なら「3ヶ月・10万円の積立」で月500ポイント計1,500ポイントがもらえる

「d払い残高積立」では、2025年10月1日~12月28日にキャンペーンを実施する。キャンペーンでは、毎月10万円の積立をすることで、dポイントが月500ポイント、合計1,500ポイントもらえる。

キャンペーンペーン期間中は、通常ポイントである月5万円までの積立額ポイント(上限 250 ポイン ト)に加えて、キャンペーンポイントとして月5万200円~月10万円の積立でも追加ポイントがもらえる。

月々10万円を「d払い残高積立」した場合

・(10月)通常ポイントとキャンペーンポイントを合わせて500ポイント

・(11月)通常ポイントとキャンペーンポイントを合わせて500ポイント

・(12月)通常ポイントとキャンペーンポイントを合わせて500ポイント

5万円までの積立では250ポイント(通常ポイント)。5万200円から10 万円の積立で最大250ポイント(キャンペーンポイント)がもらえる。投資信託はリスク商品とはいえ、12月までは資金余力に応じて、がんばって積立してみよう。

ここにマネックス証券でのクレカ積立「マネックス証券の投信つみたて」も合わせたい

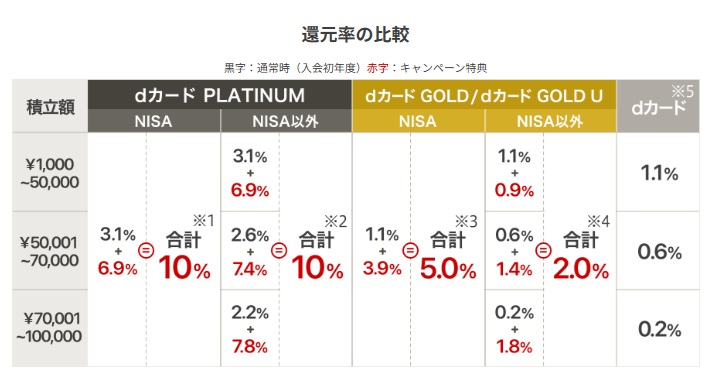

もし、余裕があれば、「マネックス証券の投信つみたて」も検討したい。なぜなら、マネックス証券では「dカード」、「マネックスカード」のいずれかを利用してクレカ積立すると、ポイントをもらえるからだ。これは「d払い残高積立」とは、別でポイントがもらえる。

例えば、表の一番右、年会費無料のdカードでの積立で、毎月5万円、毎月7万円、毎月10万円を「マネックス証券の投信つみたて」でクレカ積立するとこうなる。dカードGOLDやdカードPLATINUMだともっとポイントがもらえるが、年会費無料だとはじめやすそうなので、こちらを例に挙げる。

・5万円積立すると……550ポイント

・7万円積立すると……670ポイント

・10万円積立すると……730ポイント

ここで「d払い残高積立」でもらえるポイントと比較したい。「d払い残高積立」では5万円で250ポイントもらえるわけで、比較するとマネックス証券でのdカードによる積立ポイントの方が多いとわかるだろう。

この時、年会費無料のdカードでの積立でも5万円までなら1.1%のポイントがつくため、新しくはじまった「d払い残高積立」よりも「マネックス証券の投信つみたて」をした方がポイ活としては効率がよいこともお伝えしておきたい。

5万円なら

dカードでの積立では550ポイント > 「d払い残高積立」では250ポイント

7万円なら

dカードでの積立では670ポイント > dカードでの積立(5万円、550ポイント)+「d払い残高積立」(2万円、100ポイント)合計650ポイント

10万円なら

dカードでの積立では730ポイント < dカードでの積立(7万円、670ポイント)+「d払い残高積立」(3万円、150ポイント)合計820ポイント

すでにdカードでの積立をしていて月々10万円なら、新しく始まった「d払い残高積立」に一部を変えてもよさそうだ。積立金額によっては「マネックス証券の投信つみたて」の一部を効率のよい「d払い残高積立」のポイ活へシフトすることも考えたい。

もし、余力があるようなら、マネックス証券での10万円の「マネックス証券の投信つみたて」で毎月730ポイントをもらいながら、加えて、今回の「d払い残高積立」で5万円(250ポイント)を積み立て、2025年10月~12月の3ヶ月間は10万円(キャンペーンで500ポイントもらえる)受け取るようにしてもよさそうだ。

年間1万ポイント以上もらえる?なかなかアツい!

もし、「d払い残高積立」と「マネックス証券の投信つみたて」を並行して行うとどうなるだろうか。シミュレーションしてみると、全力で取り組めば、積立の決済だけでも年間で1万ポイント以上もらえることが判明した。

「d払い残高積立」5万円、「マネックス証券の投信つみたて」で5万円、合計10万円では

「d払い残高積立」では250ポイントもらえ、「マネックス証券の投信つみたて」では550ポイントもらえる。

つまり、月々800ポイント、年間ポイントは9,600ポイントもらえる。

「d払い残高積立」5万円、「マネックス証券の投信つみたて」で7万円、合計12万円では

「d払い残高積立」では250ポイントもらえ、「マネックス証券の投信つみたて」では670ポイントもらえる。

つまり、月々920ポイント、年間ポイントは1万1,040ポイントもらえる。

「d払い残高積立」10万円、「マネックス証券の投信つみたて」で10万円、合計20万円では

「d払い残高積立」では250ポイントもらえ、10月~12月の3ヶ月は250ポイント加算(合計3,750ポイント)、「マネックス証券の投信つみたて」では月々730ポイントもらえる(年間8,760ポイント)。

つまり、年間ポイントは合計すると、1万2,510ポイントになる。