2025年8月18日、フィンテック企業であるJPYC社が、日本初となる円建て「ステーブルコイン」の発行を金融庁に認可された。これは、日本の金融デジタル化の歴史において、新たな一歩が刻まれた瞬間だといえるだろう。

まず、ステーブルコインとは、ブロックチェーンの技術を使い、特定の法定通貨(今回は日本円)と常に1対1の同じ価値を持つように設計されたデジタル通貨のこと。価格が激しく変動するビットコインなどと違い、決済や送金に利用できる「安定性」が最大の特長だ。

JPYC社はこれまでもプリペイド式の決済手段を提供してきたが、今回の認可で全く新しい存在へと生まれ変わる。発表から1か月余りで様々な企業が利用を表明するなど、その注目度は日に日に高まっている。

発表から1か月半弱が経ち、様々な企業が利用を表明し、注目度の高さが明るみになってきた。

そこで、そもそもSuicaやPayPayといった電子マネーがあるのに、ステーブルコインは必要なのか、何が違うのか、この先我々の生活に役立つのか。本記事で解説しよう。

JPYC(ステーブルコイン)とは? ―価格が安定した暗号資産のメリットを詳説

JPYCは、ビットコインやイーサリアムなどと同じく、ブロックチェーン技術を基盤として発行する「暗号資産(仮想通貨)」の一種である。

暗号資産とは、特定の企業や銀行といった中央管理者が存在せず、インターネット上に構築したP2P(Peer to Peer)ネットワークで取引記録を分散管理するデジタルデータのこと。分散記録する仕組みは、ブロックチェーンと呼ぶ。

記録したデータ改ざんが極めて困難で、透明性が高い特長があり、JPYCの取引記録の信頼性を担保する基盤となっている。

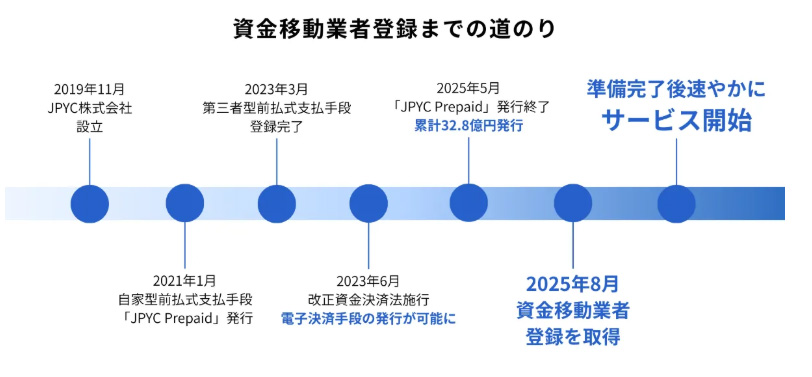

■JPYC社は設立2019年。スタートアップ企業としては息が長い

換金できない「JPYC Prepaid」という前払式支払手段をブロックチェーン上で発行していたが、今般、日本円と1:1で換金可能なステーブルコインとして、社名と同じ「JPYC」を発行するようになった。

また、多くの暗号資産が、価格変動の大きさによる値上がり益を狙う投資対象なのに対し、JPYCは「ステーブル(安定した)コイン」に分類する。

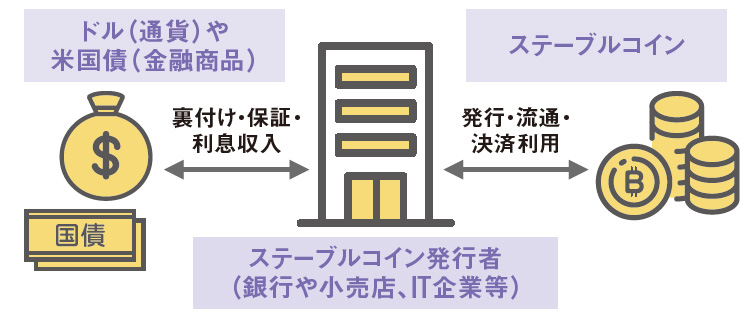

■ステーブルコインのビジネスモデルイメージ

これは、常に1 JPYCの価値が1円と連動するように、仕組みを設計しているからである。ステーブルコインはグローバルで、約3000億米ドル(約42兆円)の発行量があり、米ドルとの交換が保証されているUSDTやUSDCといったステーブルコインがすでに発行・流通している。

具体的には、「発行額と同額の日本円を、信託保全という仕組みで確保する」方法で保証する。例えば、利用者が100円分のJPYCを購入すれば、発行元は100円を信託口座に預け入れる。これにより、万が一発行元、今回であればJPYC社が倒産しても、信託した日本円が保護され、利用者はいつでもJPYCを日本円に換金できる。この仕組みこそが、JPYCの「安定性」の源泉であるといえる。

■結局、SuicaやPayPayなどの電子マネーと、JPYCとの違いは何か?

実は、これまでのJPYC(Prepaid)は法律上「前払式支払手段」という扱いで、SuicaやAmazonギフト券のように、一度購入すると原則として現金への払い戻しができなかった。

しかし、今回、JPYC社が「第二種資金移動業者」という金融業者の登録を得たことで、「電子決済手段」に進化した。つまり、利用者はいつでも1 JPYCを1円の現金に換金・払い戻しすることが法的に保証された。この「出口」ができたのが、最大の違いである。

JPYC社の代表取締役 岡部典孝氏は、JPYCが、“特定の企業に縛られないオープンな金融インフラとしての価値がある”と強調する。

「PayPayなどが便利なアプリという『家』を提供しているとすれば、我々JPYCが提供しているのは、誰もが自由に家を建てられる『土地』、つまりオープンな金融インフラそのものです。特定の企業の許可なく、世界中の開発者がJPYCを使ったサービスを自由に作れる点が、決定的に違います」(岡部さん)

なぜ今、ステーブルコインはこれほど注目されているのか?

ビットコインなどの価格変動が激しい暗号資産とは一線を画すステーブルコインが、なぜ今、国や金融機関をはじめ、社会から注目されているのだろうか。その理由は、「デジタル化されたお金が持つ、効率性と拡張性」にある。以下の3つの視点を持って考えてみよう。

理由1:「価値の保存」と「デジタルの利便性」の両立

従来の暗号資産は、価格変動リスクが大きすぎた。一方、ステーブルコインは「価値の安定性」と、ブロックチェーンのP2Pネットワークが持つ24時間365日、安価で高速にデータ流通する「デジタルの利便性」が両立している。そして今回、JPYCが「いつでも日本円に換金できる」信頼性が加わり、「実用的なデジタルマネー」としての可能性を見出した。

理由2:「決済」を再定義した。事業会社が参入しやすいビジネスモデル

ステーブルコインのビジネスモデルは、従来の決済ビジネスとは全く異なる。ここに目を付けたIT企業や小売業などの事業者が本格参入の機会をうかがっている。

「我々の収益源は、利用者や加盟企業からの決済手数料ではなく、発行額と同額を準備資産として保有する国債などを運用して得る値上がり益や利息収入です。このモデルは、決済ボリュームが大きくなるほど安定した収益が見込めるビジネスモデルであり、多くの企業が注目する理由の一つだといえます」(岡部さん)

理由3:次世代インターネット「Web3」時代の基軸通貨に

ブロックチェーン基盤上での新しいインターネット“Web3”の世界では、プログラムによって自動実行される契約「スマートコントラクト」が中心となる。そこでは、価格変動が無く、また実体も無く、安定したデジタル通貨が不可欠であり、ステーブルコインはその世界での「基軸通貨」としての役割を担うと期待されている。。

オープンな金融インフラとして、ステーブルコインが切り拓く、3つの新たな可能性

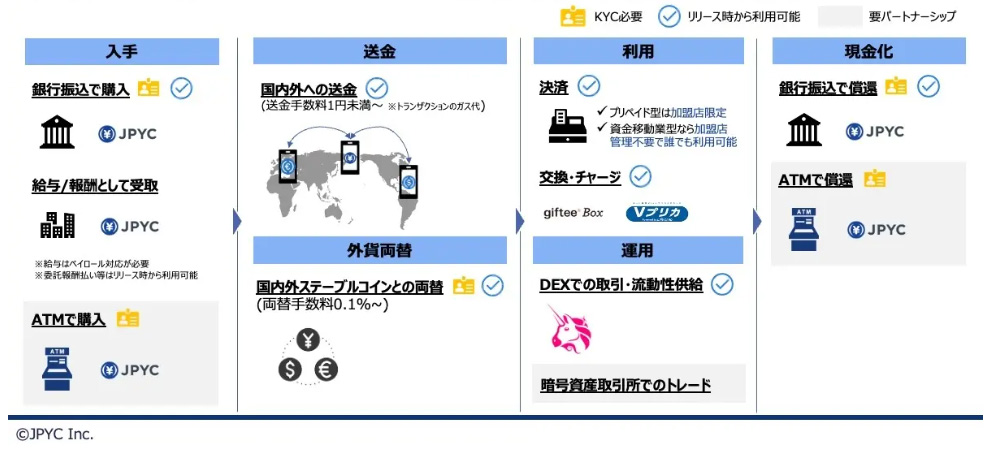

「現金化できるオープンなインフラ」となったJPYCは、一般的な送金や決済の機能に加え、これまでコスト構造や仕組み面で難しかった、全く新しいお金のやり取りが可能になる。その可能性を3つ紹介しよう。

可能性(1):クロスボーダーで、圧倒的に安くて速い送金機能

「例えば海外送金で、従来の銀行経由では数千円の手数料と数日かかっていたものが、JPYCなら、ほぼリアルタイムかつ数十円程度で完了できます。重要なのは、受け取った相手が現地の暗号資産取引所などを通じて自国の通貨に現金化できること。「出口」が保証されたので、留学生への仕送りや外国人労働者の方々の母国への送金といった、次世代の実用的な国際送金手段となり得るといえます」(岡部さん)

可能性(2):クリエイターエコノミーを拡大する少額決済、マイクロペイメント

クレジットカード決済やスマホ決済では手数料が高く困難な100円以下の少額決済が、JPYCではほぼ手数料を気にせず実現できる。コンテンツの価値やライブ配信者への“投げ銭”をより柔軟に値付けでき、クリエイターエコノミーを大きく後押しする可能性がある。

可能性(3):ビジネスを自動化したプログラマブルマネー

JPYCは単なる通貨ではなく、「プログラムできるお金」である。これはブロックチェーンが持つ機能ではあるが、ブロックチェーン機能と連動した決済が、より安心・安全にできるようになり、複雑な商流や契約の自動化、新しいゲーム体験の創出など、これまでになかったビジネスモデルを生むインフラになる。

“インターネット化した日本円”の本格始動に一般消費者の理解は付いてくるのか?

ステーブルコインの登場は、単に新しいキャッシュレス決済が増えたという話ではない。

これまで法律上「商品券」のような扱いだったデジタルマネーが、国の管理下にある「円」そのものと直接交換可能な、オープンで誰でも自由にアプリケーションを開発できる金融インフラへと進化した話である。

「リリース当初は『電話しかできない』と揶揄されていたiPhoneが、アプリの拡充で生活に不可欠なものになったように、JPYCも最初はニッチな利用から始まるでしょう。大切なのは、これが『儲かるコイン』ではなく、あくまで便利な『日本円』であるという正しい理解を広めることです。一般の方がJPYCと意識せずに使えるようになった時が、本当の普及だと考えています」(岡部さん)

岡部氏のこの言葉が示すように、すぐに我々の生活が劇的に変わるわけでもないが、この新しいインフラ上で、デジタル経済がどのようなステージに進むのか、注目すべきトレンドといえる。

なお、既にJPYCを騙る偽の暗号資産(トークン)や、岡部さんのSNSのなりすましアカウントによる詐欺が問題となっている。また、「JPYCを持っていれば儲かる」といった投機的な誤解を持つ人もいる。あくまで「便利な決済・送金手段」であることを認識しておくべきだろう。

取材・文/久我吉史