住宅ローンにおいて選択できる変動金利と固定金利。50代以上の住宅ローンを借り入れている人では、どちらを選ぶ場合が多いのだろうか?

家計診断・相談サービス『オカネコ』を運営する400Fはこのほど、50代以上の住宅ローンを借り入れている全国の『オカネコ』ユーザー83人を対象に「オカネコ 住宅ローンに関する調査」を実施し、その結果を発表した。

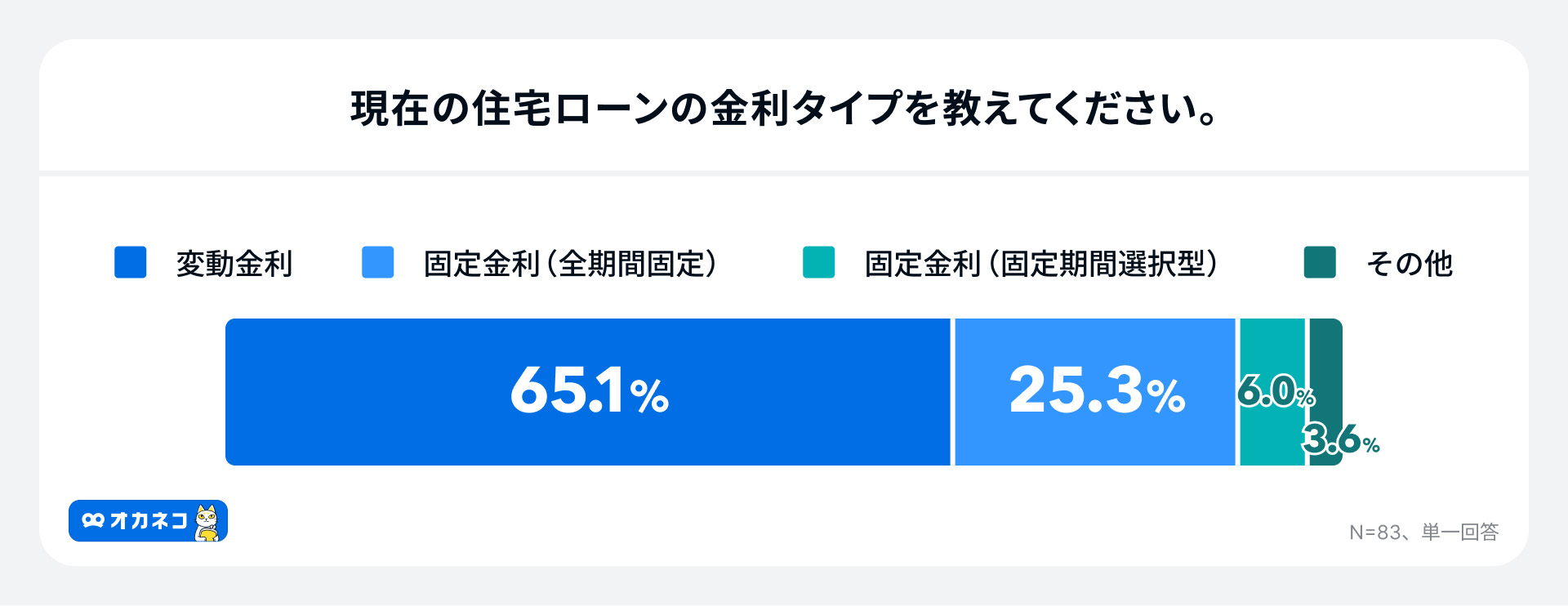

50代以上の住宅ローン利用者は変動金利が多数

現在の住宅ローンの金利タイプについて聞いたところ、「変動金利」が65.1%と、全体の3分の2近くを占める結果となった。次いで「固定金利(全期間固定)」が25.3%、「固定金利(固定期間選択型)」が6.0%となっている。

「変動金利」を選択した人へその理由を聞いたところ、「固定金利より金利が低かった」が最も多く81.5%となった。また、「固定金利(全期間固定、固定期間選択型)」を選択した人の理由としては、「毎月の返済額が変わらず、計画が立てやすいから」が最も多く51.8%となった。

この結果は、低金利が長らく続いた社会状況において、多くの人が金利上昇リスクよりも低金利のメリットを優先し、変動金利を選択してきたからと考えられる。

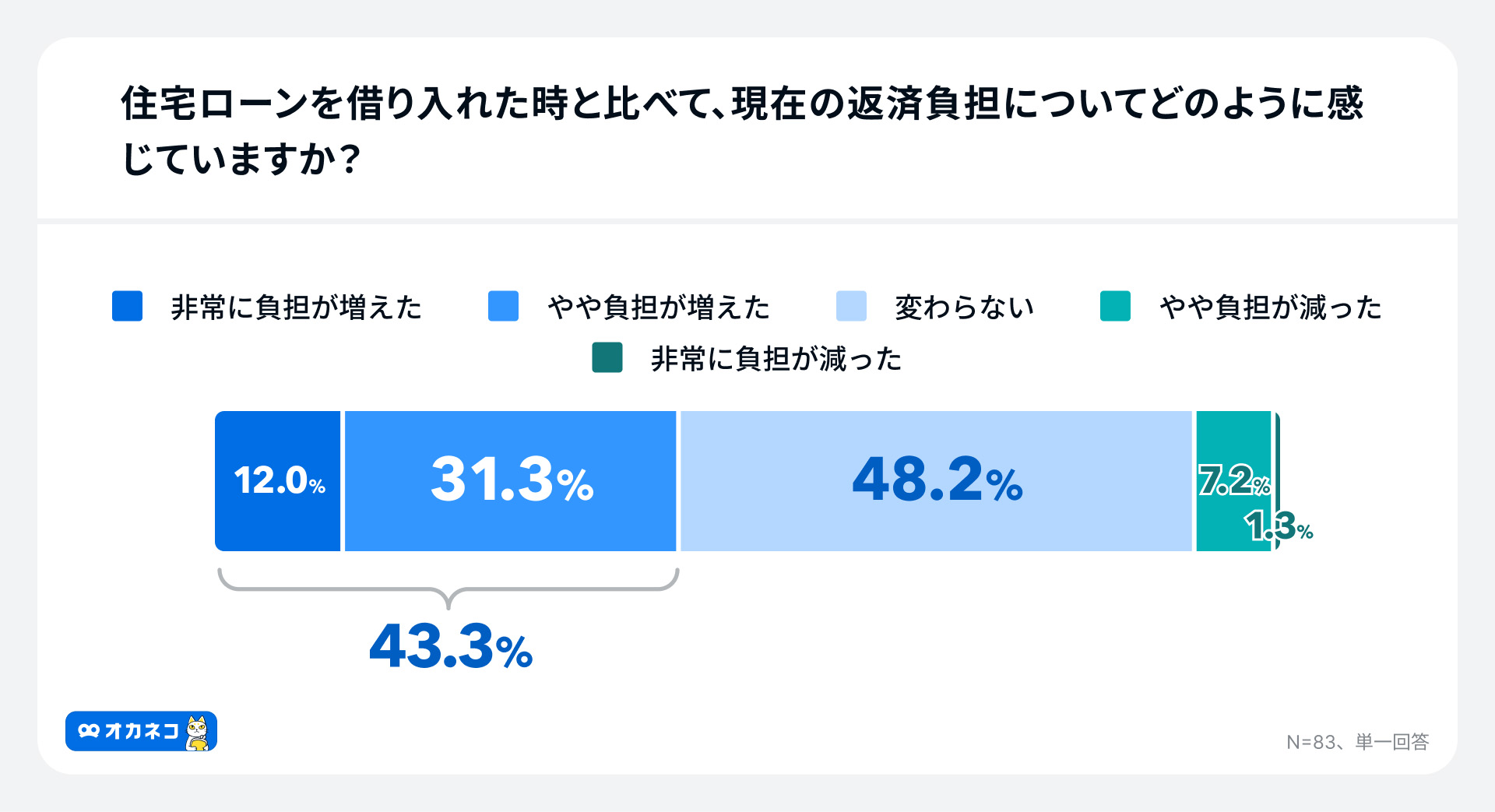

約半数が返済負担増を実感、理由は金利上昇と物価上昇

住宅ローンを借り入れた時と比べて、現在の返済負担がどう変化したか聞いたところ、「非常に負担が増えた」(12.0%)、「やや負担が増えた」(31.3%)と、計43.3%の人が負担増加を実感していた。

返済負担が増えたと回答した人の理由として、最も多かった回答は「金利が上昇したため」(63.9%)、次いで「物価上昇により、生活費が増えたため」(55.6%)という結果となった。

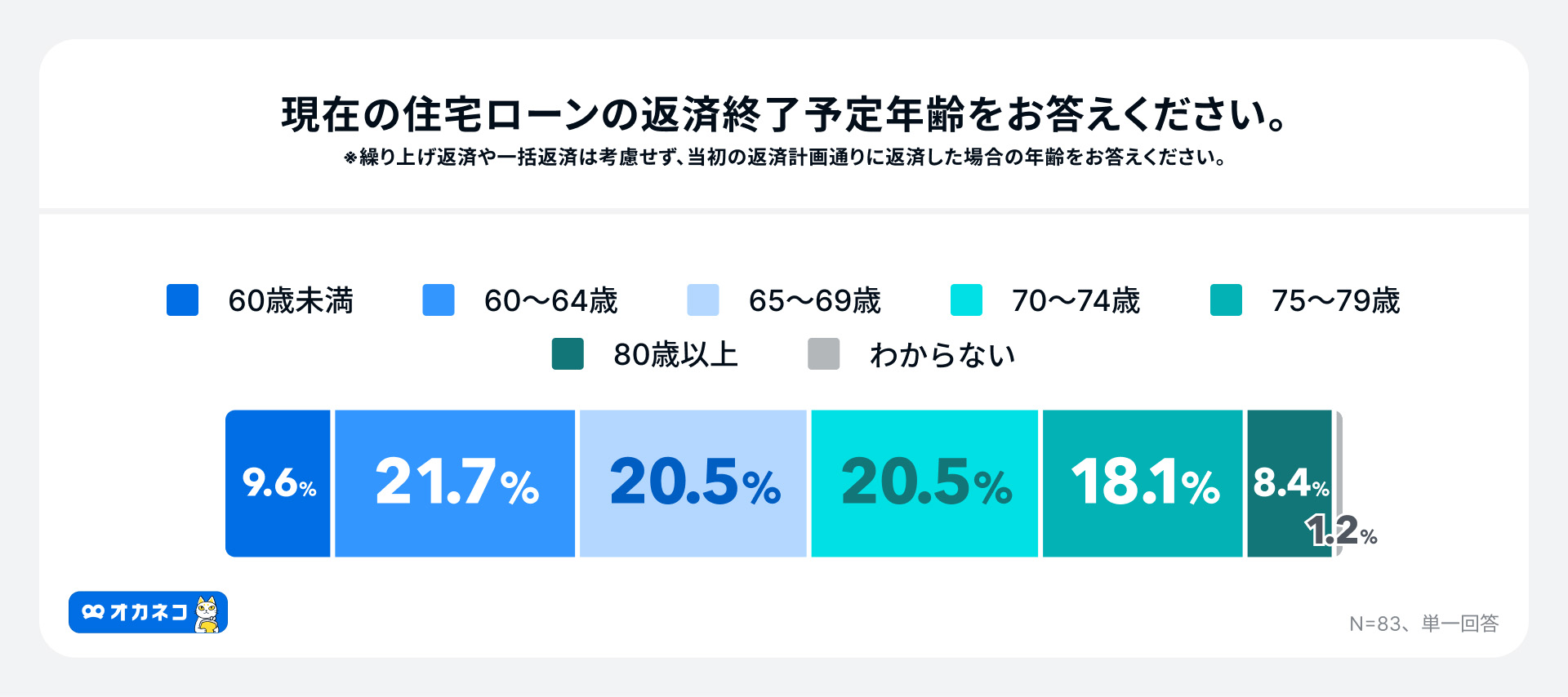

約9割が60歳以降も住宅ローンを返済予定

住宅ローンの返済が終了する予定の年齢については、「60~64歳」(21.7%)、「65~69歳」(20.5%)、「70~74歳」(20.5%)の順に多く、60歳以降も返済が続く人が約9割を占める結果となった。この結果は、多くの人が定年後も住宅ローンを返済し続けることを示しており、現役時代からの収入減を考慮した返済計画の見直しが、老後の生活を左右する重要な課題となっていることがうかがえる。

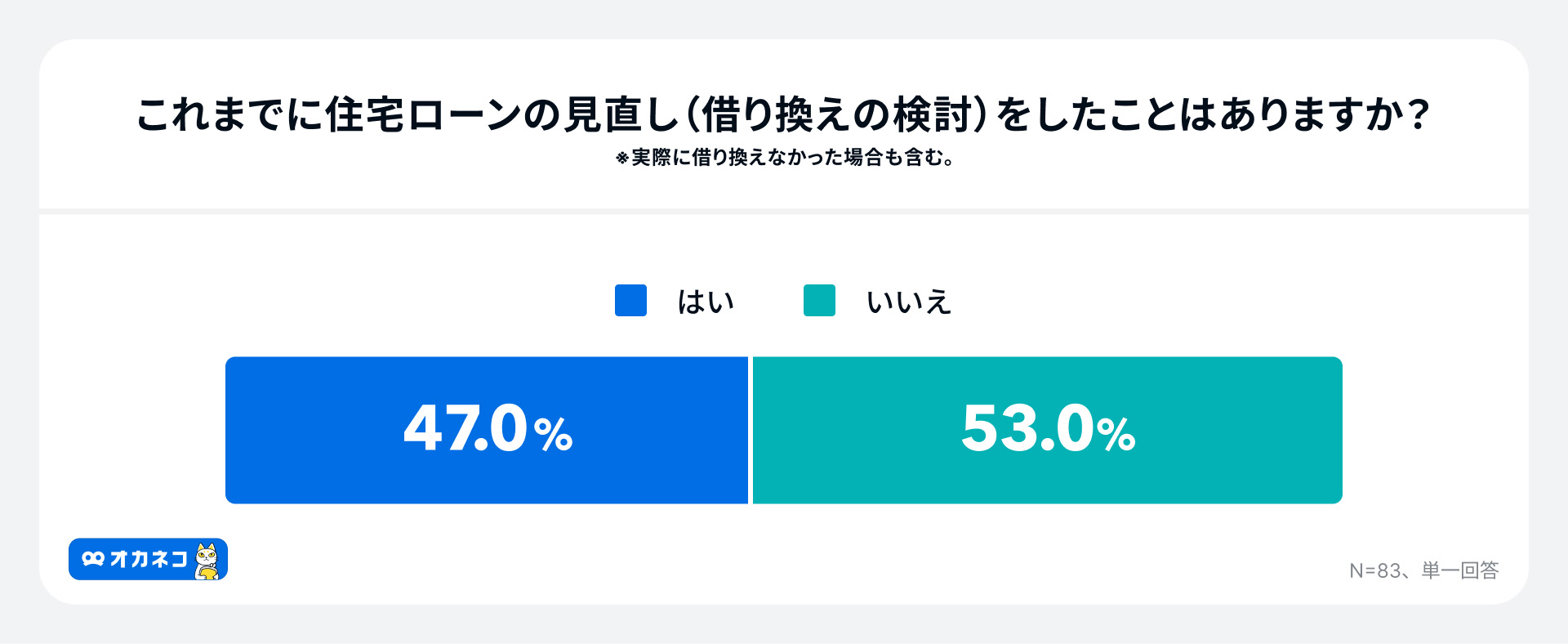

47.0%が住宅ローンの借り換え検討経験あり。ニーズはあるが、手続きの面倒さが障壁に

住宅ローンの見直し(借り換えの検討)をしたことがあるかという質問に対し、47.0%が「はい」と回答した。「はい」と回答した人へ、その理由を聞いたところ、「現在よりも低い金利で借りられる可能性があるから」が71.8%と最も多い結果となった。この結果から、社会情勢の変化や物価高による家計の見直しニーズが、住宅ローンへの関心を高めていることがうかがえる。

一方で「いいえ(住宅ローンの見直しをしたことがない)」と回答した人の理由は、「手続きが面倒そうだから」が51.1%と最も多く、心理的なハードルが住宅ローン見直しの障壁になっている実態が明らかになった。

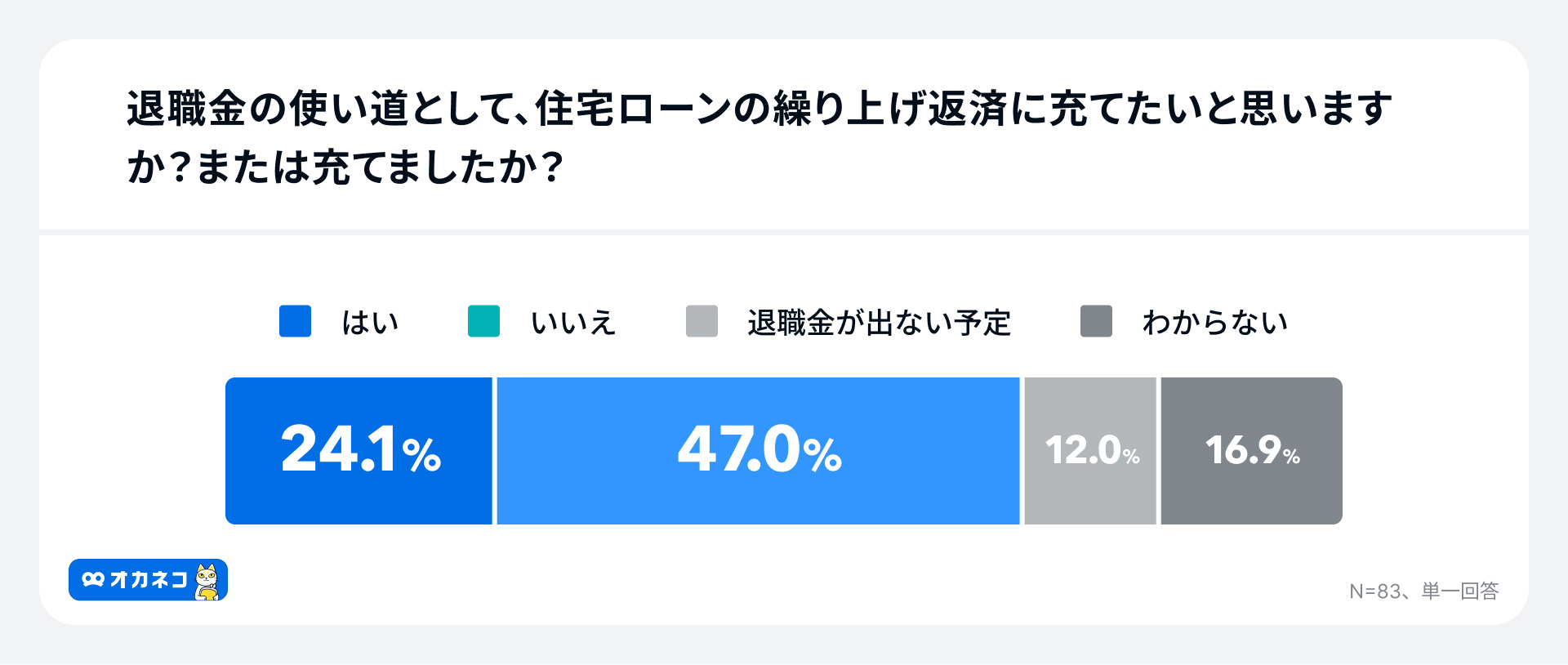

退職金を繰り上げ返済に充てる意向は2割強

老後資金の要となる退職金の使い道について、「住宅ローンの繰り上げ返済に充てたいと思いますか?」と質問したところ、「はい」と答えたのは24.1%にとどまった。一方で「いいえ」(47.0%)、「退職金が出ない予定」(12.0%)、「わからない」(16.9%)といった回答結果となった。この結果から、多くの50代以上の世代が、住宅ローンの完済よりも、老後の生活資金を確保することを優先している傾向が見て取れた。

今回の調査結果から、50代以上の住宅ローン利用者には変動金利を選択している人が多く、その約半数が返済負担の増加を感じていることが明らかになった。こうした状況を背景に、住宅ローンの見直しへの関心は高いものの、実際に退職金を使って繰り上げ返済をする意向は少数派であり、多くの人が老後資金の確保を優先していることがうかがえる。

今後、金利上昇の動向によっては、変動金利を利用している層の返済負担がさらに増加する可能性がある。金融機関やファイナンシャルプランナーによる専門的なアドバイスを受け、返済計画の見直しや借り換えを検討することが、老後の生活を守る上でますます重要になると考えられる。

<調査概要>

調査名:オカネコ 住宅ローンに関する調査

調査方法:WEBアンケート

調査期間:2025年8月9日(土)~2025年8月11日(月)

回答者:50代以上の住宅ローンを借り入れている全国の『オカネコ』ユーザー83人

回答者の年齢:50歳~54歳 51.8%、55歳~59歳22.9%、60歳~64歳15.7%、65歳以上9.6%

出典元:オカネコ 住宅ローンに関する調査」または「家計診断・相談サービス『オカネコ』調べ

構成/こじへい