iPhoneの端末価格は年々高くなっている。一括・分割・下取り、と本体の支払い方は現在さまざまな方法が用意されているが、結局どの方法が良いのだろうか?

本記事ではファイナンシャルプランナーでもあるライターが、総額でどのくらい変わってくるか、どれが一番おすすめかを解説する。

スマホ代の払い方は3つ!

iPhoneの購入方法には大きく分けて以下の3つがある。

(1)一括払い

(2)36回分割払い

(3)24か月後に下取りに出して買い替え

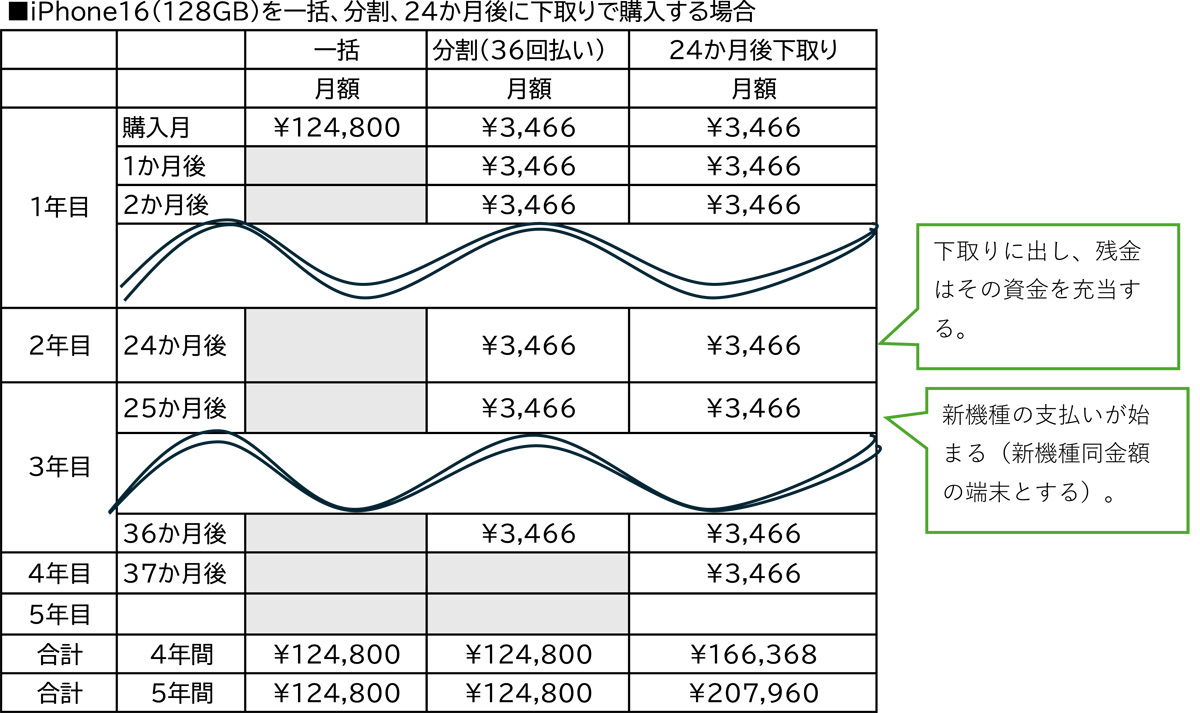

たとえば最新機種のiPhone16(128GB)を購入する場合、支払方法によって4年間の総額は次のようになる。

分割払いは金利手数料がかからないため、一括と分割で総額に差はない。

また36回払いには、24か月後に下取りに出すことで残債の支払いが不要になるオプションもある。下取り額が残債を上回れば、新しい端末の購入費用に充当することも可能だ。

ただしこの方法を選ぶと、必然的に2年ごとに買い替えることになり、長期利用よりも総支払額は増える。

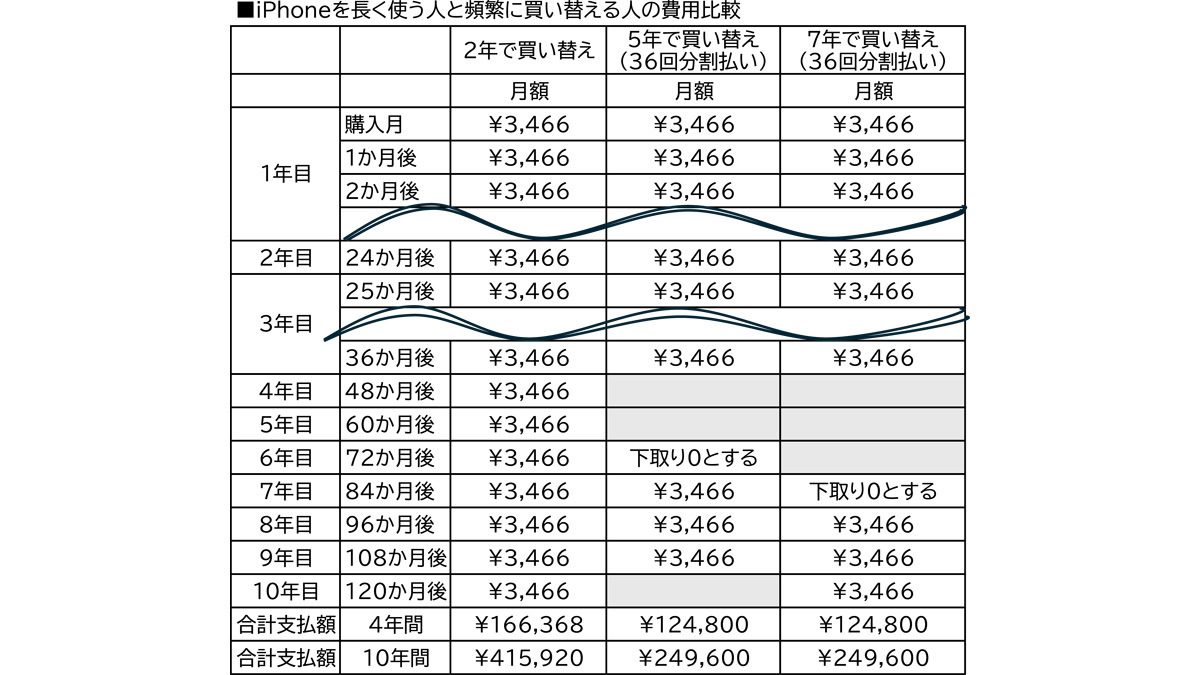

1台を4~5年使えば124,800円で済むが、2年ごとに買い替えると207,960円。5年間同じ端末を使う人と比べて約8万円の差が出る。

「2年ごと買い替え」は損か得か?

確かに2年ごとに買い替える場合、5年・7年利用に比べ10年間で約17万円(+66%)余分にかかる。しかもiPhoneは年々値上がりしているため、実際の負担はさらに大きくなる可能性がある。

しかし、短期で買い替えることが必ずしも「無駄」とは言えない。長期利用には以下のような問題がある。

・容量不足でストレス増大

動作が重くなったり、アプリが入らなかったりする。最新機種なら容量も増えて快適。

・OSアップデートの限界

サポートは約5年。アップデート不可になれば新機能やアプリが使えない。

・バッテリー劣化で生活に支障

最新機種の電池持ちは段違い。スマホ決済や交通系IC利用が増える中、電池切れは致命的。

このように、2年で買い替えることで常に最新端末を維持でき、生活の利便性や快適さを保てる。支出は増えるが、必ずしも無駄とは言えない。

長期利用派におすすめは「分割払い」

費用面だけを重視するなら、端末を長く使う人の方が圧倒的に得だ。

おすすめは「分割払い」である。

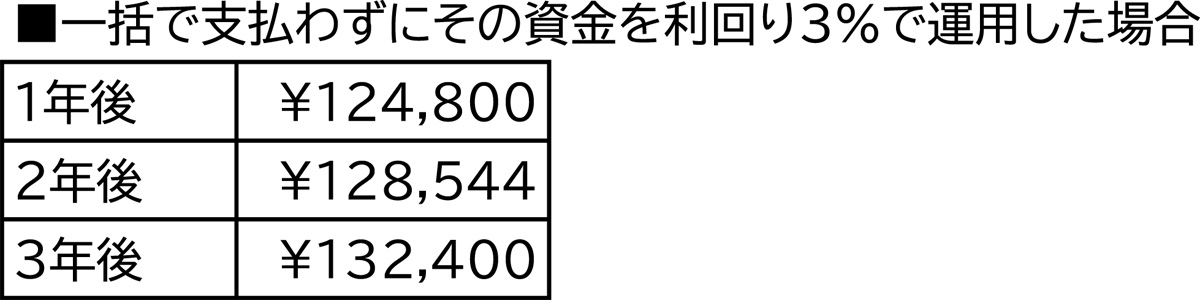

iPhoneは分割でも金利手数料がかからないため、一括と総額は同じ。ただし分割の間に資金を運用できれば、その分お得になる。

たとえば124,800円を一括払いせず、分割にして3%で運用すると3年後には+7,600円、計132,400円になる。つまり一括で払わず運用に回した方が得だ。

ただし「使わずに運用する自制心」が前提。使ってしまう人は一括払いが無難だろう。

分割払いの落とし穴は「信用情報」

分割払いでは割賦契約となり、信用情報に記録される。金額は住宅ローンに比べれば小さいため、それ自体が原因で借入が不可能になることはほぼない。

注意すべきは「支払い遅延や未払い」である。遅延情報は完済後も5年間残り、住宅ローンなどの審査に影響する。スマホの分割払いも滞納せず、きちんと履行することが大切だ。

0円スマホがなくなった今、端末は自分のライフスタイルに合った方法で購入する必要がある。

「とにかく安く長く」なのか、「常に最新を使いたい」のか。自分の使い方や買い替え方に応じて、最適な支払方法を選択しよう。

文/大堀貴子