平均寿命の延伸や核家族化が進む中で、高まっているのが終活の重要性だ。国内最大級の家計診断・相談サービス『オカネコ』を運営する400F(フォーハンドレッド・エフ)は、全国の『オカネコ』ユーザー351 人を対象に「オカネコ 終活に関する調査」を実施して結果を発表した。

調査では、終活の準備を始める時に重視なのは「家族や周囲に迷惑をかけないこと」がもっとも多く、次いで「お金に関する不安を解消すること」、「財産をきちんと整理すること」が上位という結果になった。人生の終わりを考える時には、大切な家族や周囲に経済的にも精神的にも負担をかけたくないという思いが根底にあるということだろう。

終活で直面する「お金のギモン」TOP5

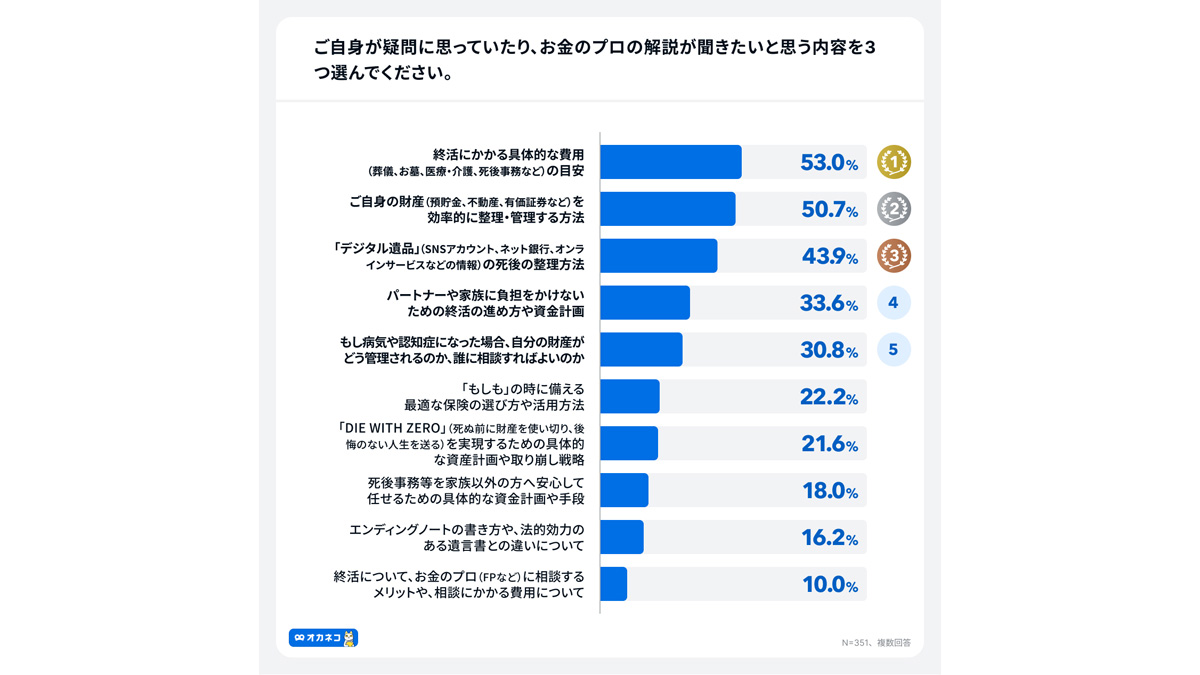

終活は、さまざまなお金の知識や法的な手続きが伴うため、複雑さに戸惑う人も少なくないという。『オカネコ』に寄せられた終活に関するお金の相談内容から「お金のギモン」を選んでランキング化すると、「終活にかかる具体的な費用(葬儀、お墓、医療・介護、死後事務など)の目安」が53.0%でもっとも多く票を集めた。それに「ご自身の財産(預貯金、不動産、有価証券など)を効率的に整理・管理する方法」が50.7%で続き、多くの人が終活の入り口でつまずいていることが浮き彫りになったという。

「デジタル遺品(SNS アカウント、ネット銀行、オンラインサービスなどの情報)の死後の整理方法」も43.9%と高く、「パートナーや家族に負担をかけないための終活の進め方や資金計画」が33.6%、「もし病気や認知症になった場合、自分の財産がどう管理されるのか、誰に相談すればよいのか」が30.8%で、デジタル遺品や病気・認知症時の財産管理などの課題への関心も高いことがわかった。特に「お金のギモン」として挙がった上位5つについて紹介していこう。

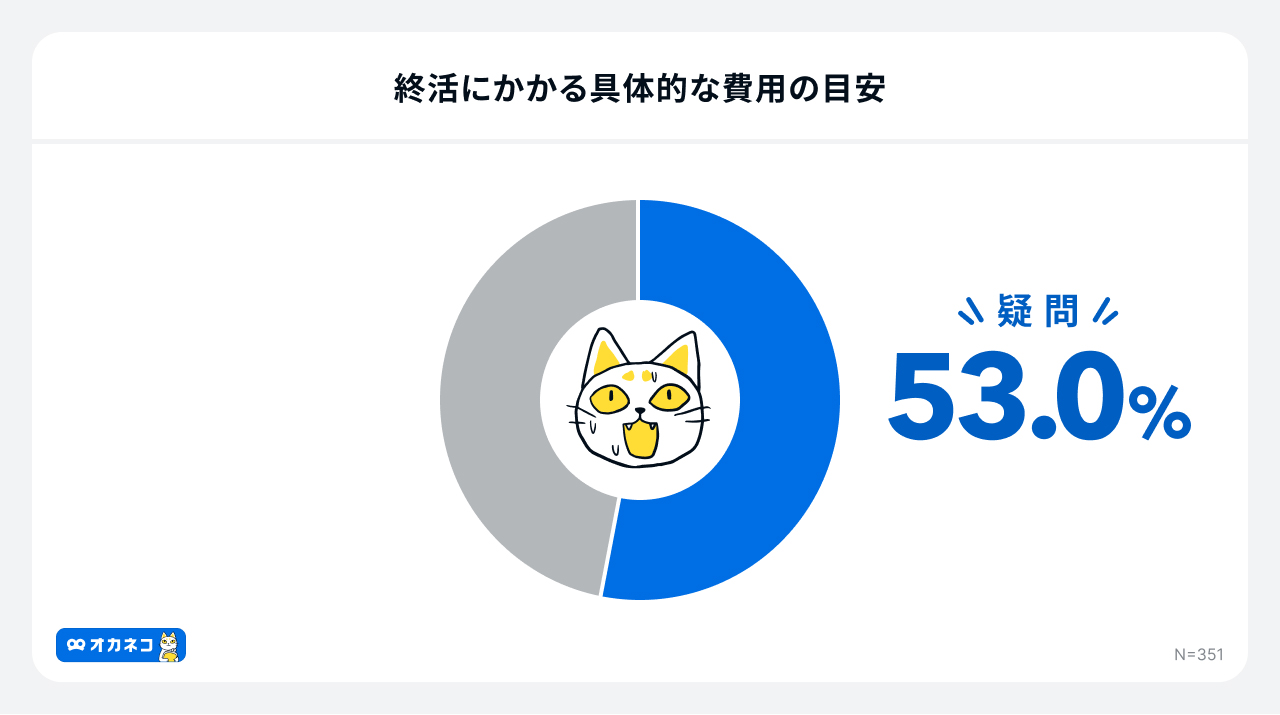

■1位:53.0%が疑問と回答! 終活にかかる具体的な費用の目安

終活にかかる費用は、内容や希望で大きく変動するが、目安として葬儀費用は約100万円から200万円、お墓や供養費用は約100万円から300万円だという。特に不確実な医療・介護費用は、公的制度を利用しても自己負担は発生する。在宅介護では月5万円程度、施設介護では月10万円から15万円程度の費用がかかり、介護期間全体では500万円程度になることもあるという。認知症での施設費用は月15万円から30万円以上かかるケースも珍しくなく、「おひとり様」の場合は、死後の手続き代行に数10万円から100万円以上かかることもあるので、自分の希望を具体的にして、費用を試算することが大切だ。

■2位:50.7%が疑問と回答! 自分の財産を効率的に整理・管理する方法

財産整理は終活の要だが、「何から手をつければいいか分からない」という声が多くあるという。効率的な第一歩は「財産目録の作成」で、銀行口座、証券口座、不動産、保険など自分のすべての財産と負債をリストアップして「見える化」しておくほうがよい。次に使っていない口座の解約や税制優遇制度の活用、保険の見直しなどで財産を最適化しておこう。最後に作成した目録の存在と保管場所を信頼できる人に共有しておくことも大切だという。定期的な見直しで、常に最新の状態を保つことも必要なことのようだ。

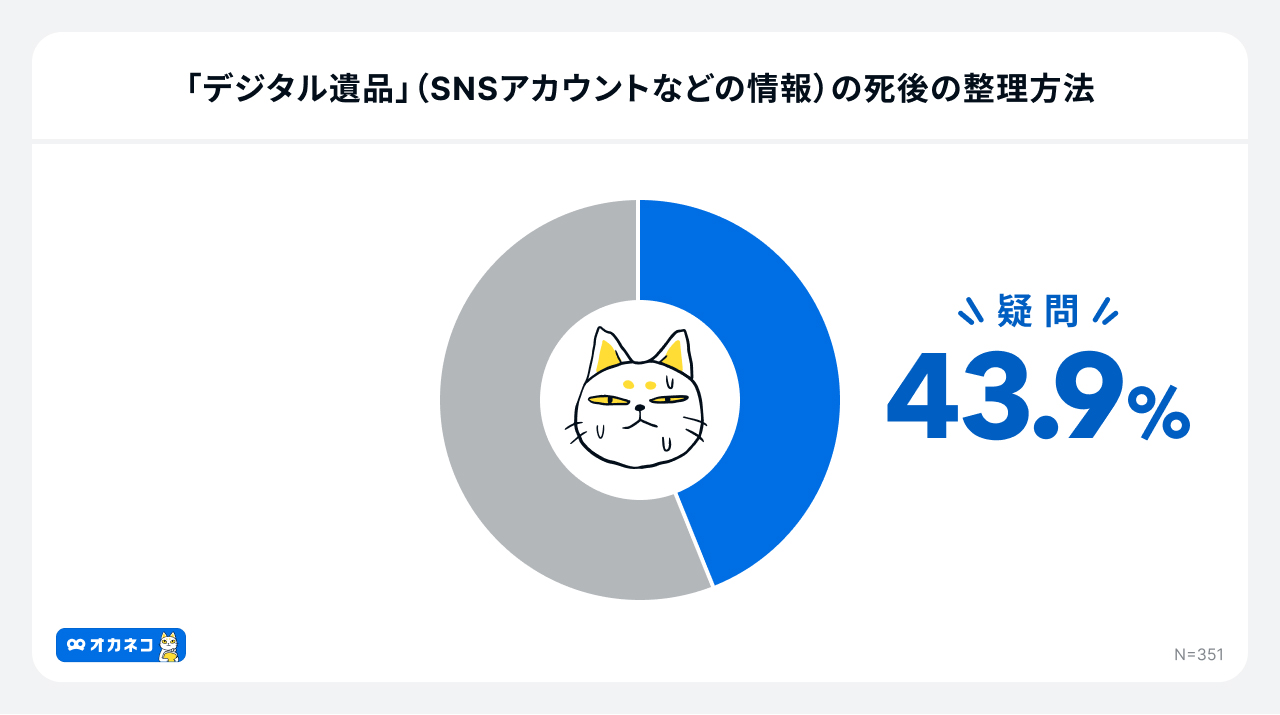

■3位:43.9%が疑問と回答! SNSアカウントなどの「デジタル遺品」の死後の整理方法

デジタル遺品の整理は、現代の終活に不可欠といえるだろう。放置すればリスクが生じるので、利用しているオンラインサービス(SNS、ネット銀行、サブスクなど)のすべてをリストアップして、ID やパスワード、登録メールアドレスなどを記録しておこう。その場合は、エンディングノートにまとめるかデジタル遺品管理サービスを利用するのが良い方法だ。リストを作成したら、信頼できる人にその存在とアクセスするための「鍵」となる情報を共有しよう。ただし、パスワードを直接教えるのではなく、安全な保管場所を伝えるなど工夫が必要で、各サービスの規約も確認して故人のアカウントに関する手続き方法を把握しておくことも大切といえる。

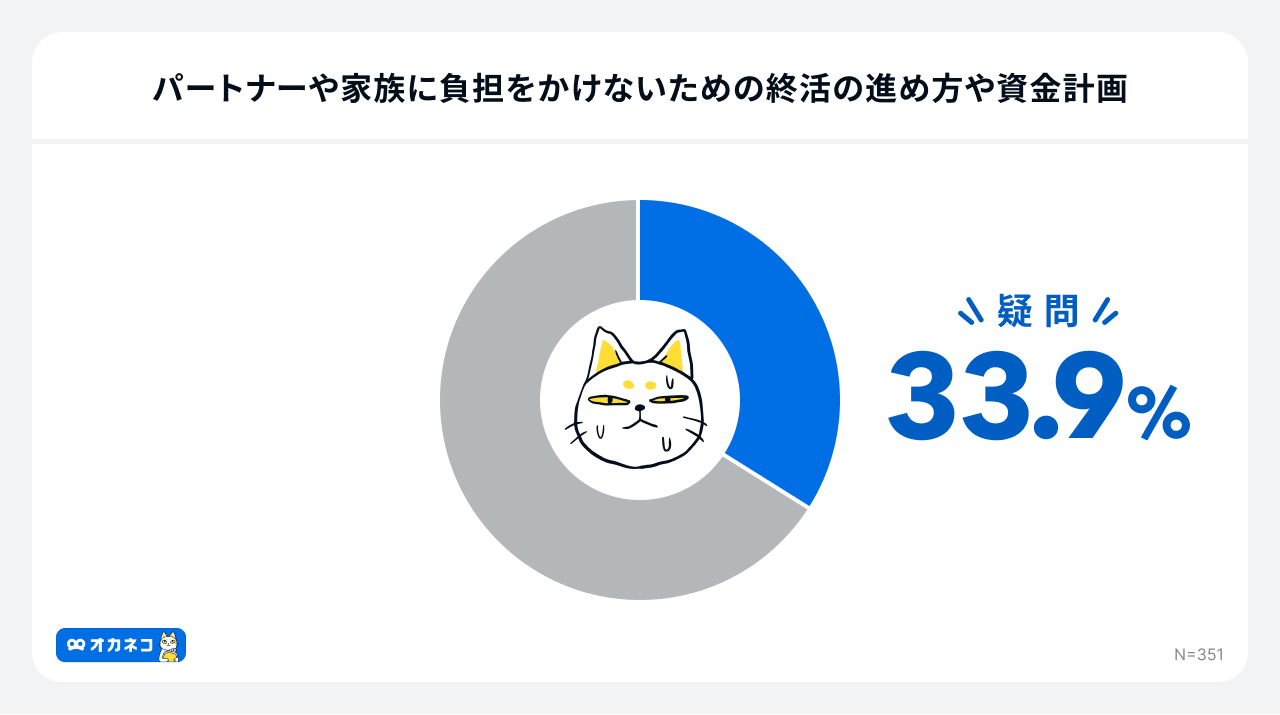

■4位:33.9%が疑問と回答! パートナーや家族に負担をかけない終活の進め方や資金計画

パートナーや家族がいる場合の終活は、残される人への配慮がもっとも重要だ。自分の財産状況(預貯金、保険、年金、ローンなど)をパートナーや家族と共有して、財産目録として「見える化」することは不可欠だ。万が一に備えて、残される家族の生活費が不足しないように生命保険の保障額を見直すことや葬儀やお墓で経済的負担をかけないための費用準備も検討しておいたほうがいいだろう。将来の介護や医療に備えて、公的制度だけでなく民間の保険活用も有効だ。医療や介護に関する希望、葬儀形式、財産の分配などについて家族と話し合い、エンディングノートや遺言書で意思を明確にしておくことで、無用な争いを防いで円満な相続に繋がるという。

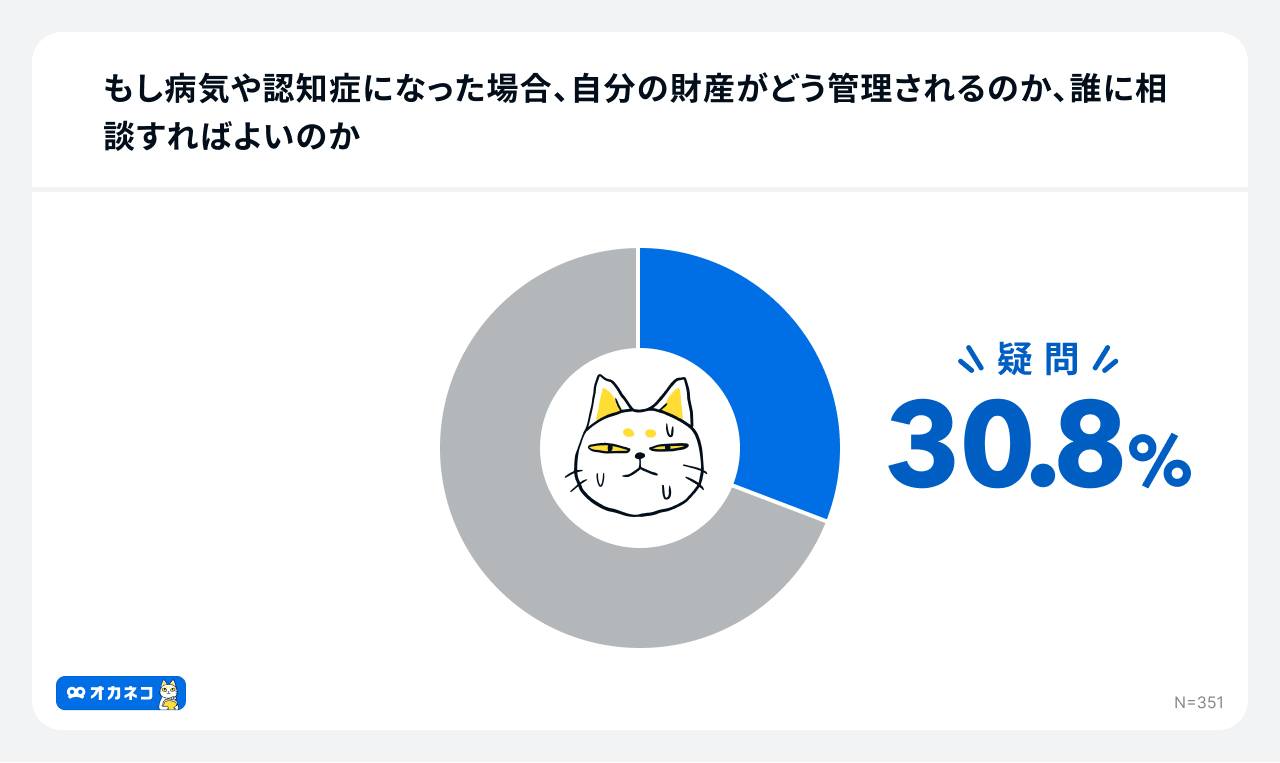

■5位:30.8%が疑問を回答! 病気や認知症になった場合、自分の財産の管理を誰に相談すればよいのか?

⾧寿化が進む現代では、自分が意思表示できなくなった時の財産管理は多くの不安を呼ぶが、備えるには主に「家族信託」と「任意後見制度」が挙げられる。「家族信託」は、判断能力があるうちに信頼できる家族に財産管理を依頼するもので、「任意後見制度」は、判断能力が低下したときに備えて、あらかじめ選んだ任意後見人に財産管理や生活支援に関する契約を行ってもらう制度。具体的な契約や法的手続きが必要な場合は、司法書士や弁護士のサポートもあるが、介護や福祉に関する相談は、地域の地域包括支援センターでも対応してもらえる。

今回の調査では、多くの人が終活に関して、特に「お金」について漠然とした不安を抱えている現状が浮き彫りになった。結婚の多様化や非婚化、核家族化の進行で、「家族のあり方」が大きく変化しており、終活のスタイルも画一的ではなくなっている。「おひとり様」の人には、死後事務の手配や孤独死への備え、「パートナーがいる方」には残される家族への経済的・精神的負担の軽減など悩みや課題はそれぞれ異なる。複雑化・多様化する終活の課題に対しては、個別の状況に寄り添った最適なアドバイスを提供することが必要とされているといえる。

「オカネコ 終活に関する調査」概要

回答者:全国の『オカネコ』ユーザー351人

回答者の年齢:30代以下/14.8%、40代/25.6%、50代/35.6%、60代以上/24.0%

回答者の世帯年収:400万円未満/29.3%、400万円以上600万円未満/20.2%、600万円以上800万円未満/15.7%、800万円以上1000万円未満/12.5%、1000万円以上1200万円未満/6.0%、1200万円以上/10.0%、分からない/6.3%

調査方法:ウェブアンケート

調査期間:2025年7月26日~2025 年7月28日

構成/KUMU