日々のウォーキングで保険料が安くなり、熱中症や体調不良で倒れたらApple Watchが救急搬送と保険金の手配をしてくれる……。

そんな“タイパ抜群”の未来が、もうすぐそこまで来ている。

これは、日々の安心が手に入り、健康への努力が報われる大きなメリットであり、ウェアラブルデバイスの進化と金融業界、とりわけ保険業界との融合が進んできている証拠でもある。

一方で、自分の詳しい健康データを企業に預けることへの不安や、誰もが公平に使えるのか、という課題も無視できない。

この新しい選択肢がもたらすメリットと、知っておくべきリスクを本記事でまとめた。ビジネスパーソンとしては、テクノロジーと保険の未来を考える視点で、夏休みの自由研究的な発想を持って読み進めてみて欲しい。

ウェアラブルデバイスが、デジタルガジェットの域を超え始めた

まず押さえるべきは、Apple Watchなどのウェアラブルデバイスが、生活を便利にしてくれるデジタルガジェットでなくなった点だ。

ガジェットの域を超え、高度な「メディカル・センサー」の集合体となり、身に着けている個人の健康データを収集・分析するプラットフォームに進化している。

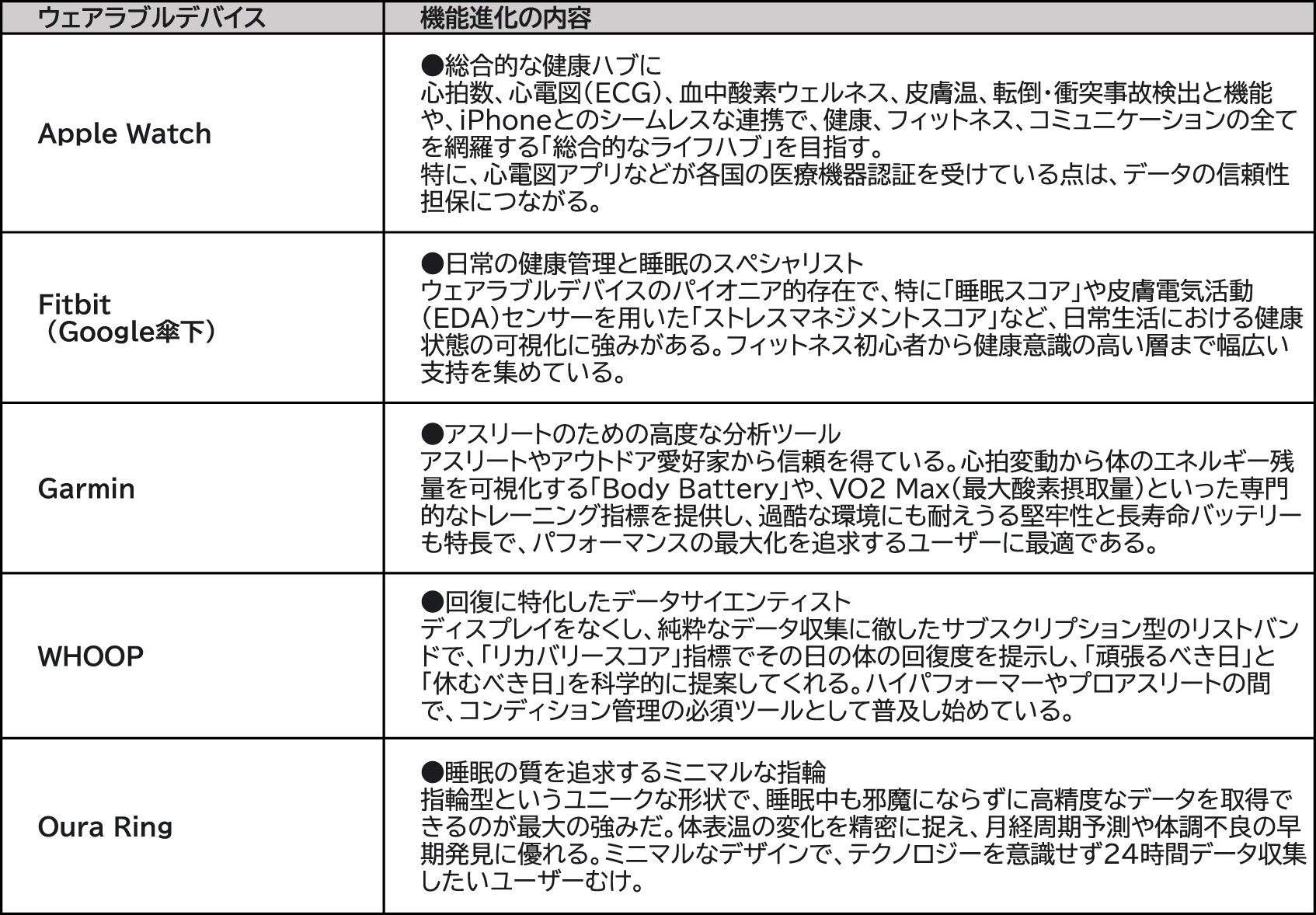

●ウェアラブルデバイスの進化の例

これらのデバイスは、個人のライフスタイルや好みに応じて異なる便利さがあるものの、個人の生体データや周辺データを継続的に収集し、健康状態を可視化・予測する共通の機能を持っている。

この多様なデバイスから生まれる膨大なデータが、次世代の金融サービス、保険商品のイノベーションにつながっている。

金融業界・保険業界は、テクノロジー化でビジネスモデル変革の過渡期に

前述したウェアラブルデバイスが、ヘルスケア領域での進化を遂げている一方、金融・保険業界もまた、テクノロジーとの融合によって、ビジネスモデルの変革が進む。

例えば以下のビジネス領域でテクノロジー化(Fintech、InsurTech)が進んでいる。

(1) 予防に注目した保険商品の進化

従来の保険商品は、「万が一の時に支払う」だけの受け身な姿勢な商品であるのに対し、予防、つまり、「健康増進型保険」として“万が一”が起きる可能性を下げる能動的なパートナへの進化が始まっている。主に人の健康状態を扱う生命保険会社が牽引している。

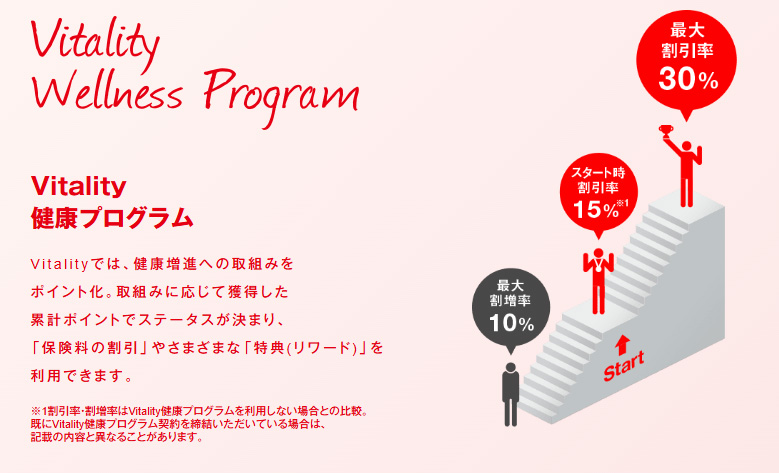

・住友生命「Vitality」

例えば、住友生命の「Vitality」では、加入者の歩数や運動、健康診断の結果に応じてステータスが変動し、保険料が最大30%も割引になる。さらに、スターバックスのドリンクチケットなどを日常的なリワード(ご褒美)として提供することで、保険契約者の「健康になろう」モチベーションを巧みに引き出している。保険料を「コスト」から「健康投資」へと意識転換させる効果を持たせたビジネスモデルだといえる。

■UnitedHealthcareの健康促進プログラム

米国では、この動きはさらに進んでいる。

保険サービスを手掛けるUnitedHealthcareが提供する「UnitedHealthcare Motion」というプログラムでは、ウェアラブルデバイスFitbitを利用して日々の歩数目標を達成すると、年間1,000ドル以上を、HASという健康貯蓄口座に振り込んでもらえる。これが医療費や保険料の補助となるので、健康増進に向けた極めて強力なインセンティブとして作用している。

また、米国大手保険サービスのCignaやHumanaも、Fitbitと提携し、健康活動の達成度に応じてギフトカードなどに交換できるポイントを付与するプログラムを広く展開している。

これらの事例は、「健康活動が直接的な経済的価値を持つ」という考え方が、すでに欧米の保険市場で常識となっている。将来的には「健康」そのものが資産として評価される社会への布石でもある。

(2)AIによる査定・支払いの自動化

保険会社の収益を圧迫する大きな要因である事務コストと人件費を効率化するためのDX化・AI活用が進んでいる。

第一生命や日本生命といった日本の大手生命保険会社は、顧客から提出された診断書をAI-OCRで読み取り、その内容をAIが分析して支払い可否を判断するシステムを導入している。これにより、従来は人間が数日かけていた査定の一部が、わずか数秒で完了するようになった。コスト削減と同時に、顧客への支払いを迅速化し、顧客体験を向上させるという二重の効果をもたらしているというわけである。

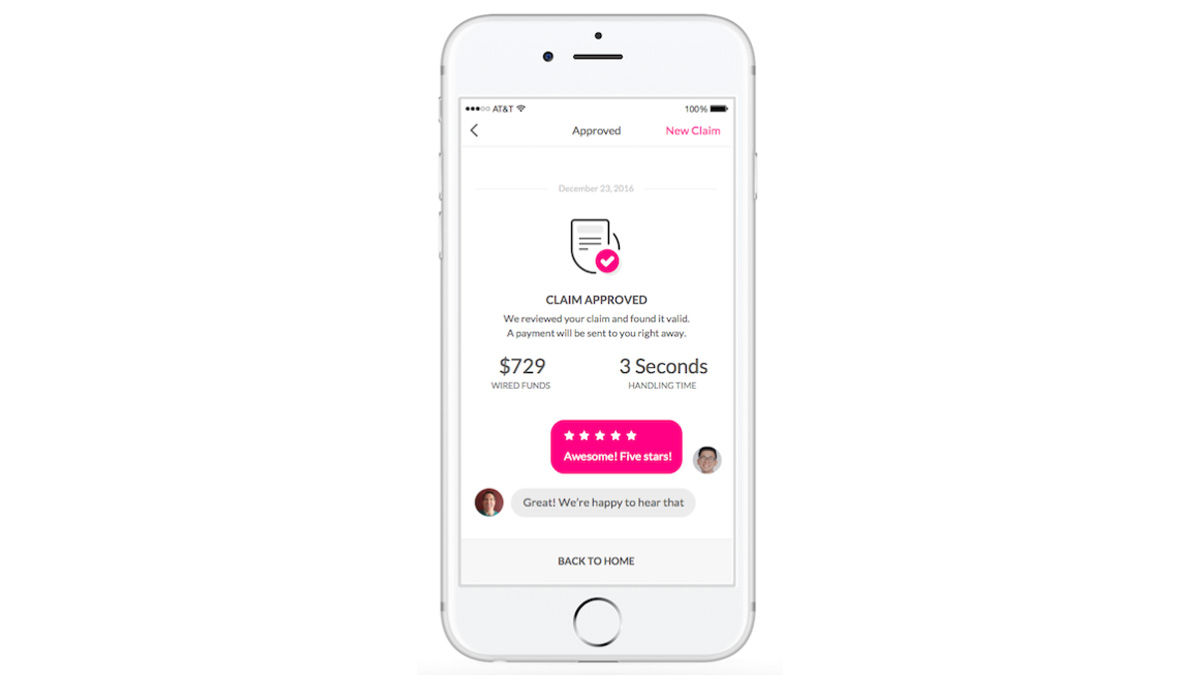

米国のInsurTech企業Lemonade社では、革命的な事例を公表している。公表が2017年と情報が古いものの、AIチャットボット「AI Jim」が、保険金の請求受付から内容審査、不正検知、支払い承認までの一連のプロセスをこなし、最短3秒で支払いを完了させたという事例だ。

これは、人間の介在を一切必要としない業務の実現可能性を世界に示したことになる。このスピード感と効率性は、従来の保険会社のバックオフィス業務、ひいてはビジネスモデルそのものを根底から揺るがす可能性を秘めているともいえる。

(3) 新たなリスクとライフスタイルに備える保険の形

社会やライフスタイルの多様化で、従来の保険ではカバーしきれなかったリスクに対応する新しい発想の保険商品が登場してきている。この領域では、比較的、損害保険会社の取り組みが先行しており、事例を2つ挙げる。

・パラメトリック保険:客観データによる自動判定

個別の損害額を算定するのではなく、「事前に決めた客観的な指標(パラメータ)が基準値を超えたら、自動的に定額を支払う」という保険商品の仕組み。

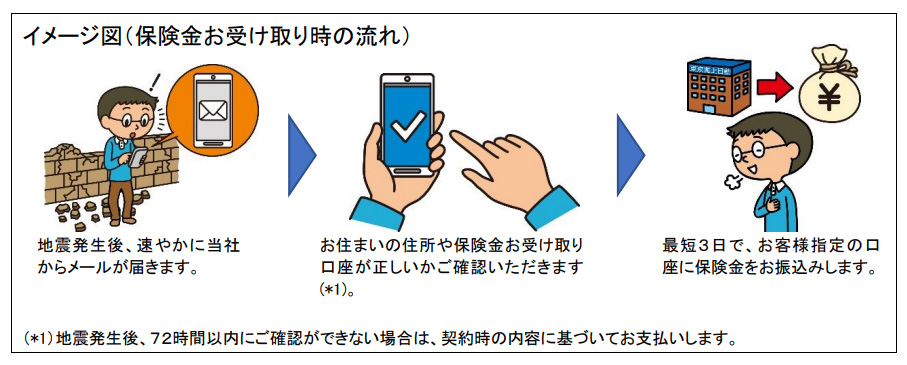

例えば、東京海上日動火災保険が手掛ける「自身に備えるEQuick保険」では、気象庁が公表した震度データに基づき、保険金の支払い対象となるかを特定し、保険金を支払う。家屋損害状況の確認がないのが特長で、このパラメトリック保険のよい例だ。

新しいのは、このモデルでは、支払いのトリガーが「状態」ではなく、「公的な外部データ」である点。 さらに、この「客観データで自動支払い」という考え方が、生命保険の分野で、個人のウェアラブルデバイスから得られる生体データに応用したものが、我々が目指す未来の保険の姿だといえる。

・マイクロ保険:必要な時に、必要な分だけ加入できる

「週末のスキー旅行の2日間だけ」「友人の車を12時間だけ借りる」といった超短期のニーズに応えるのがマイクロ保険だ。

三井住友海上火災保険の「1DAYレジャー保険」や損保ジャパンの1日自動車保険「乗るピタ!」のように、スマートフォンやコンビニから数百円で、必要な時に必要な分だけ手軽に加入できる利便性がある。