会社の経営で不可欠な法人税と消費税。その納付期限は、原則として事業年度終了日の翌日から2か月以内です。期限を過ぎると延滞税が課され、企業の信頼性にも関わります。これら税金の基礎知識、納付のポイント、多様な納付方法、そして知っておきたい注意点までを解説します。

目次

会社の経営において、税金は避けて通れない重要なテーマです。法人税と消費税は、事業を行う上で常に意識しておくべきもの。

しかし、事業を立ち上げたばかりの方や、経理業務に不慣れな方にとって、税金の納付期限はつい忘れがちです。

申告方法やそれぞれの仕組みを理解することは、健全な経営の第一歩となるでしょう。そこで、法人税と消費税の基本から、納付・申告のポイント、そして知っておきたい注意点までを解説します。

法人税と消費税の納付期限の重要性

税金の納付期限や申告期限は、法人の義務として厳守すべきものです。

これらの期限を理解して適切に管理することは、企業の信頼性を保ち、不必要な追加コストを避けるために不可欠となります。

特に期限が迫ってから慌てないように、事前の準備と計画が何よりも重要です。

■Q.法人税の納付期限はいつ?

A.確定申告分については、事業年度終了日の翌日から2か月以内となっています。例えば、事業年度の終了が3月31日の場合は5月31日までとなります。

■Q.消費税の納付期限はいつ?

A.法人の消費税の納付は、事業年度終了日の翌日から2か月以内となっています。例えば、事業年度の終了が3月31日の場合は5月31日までとなります。

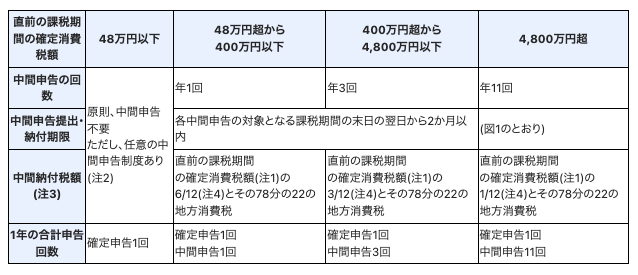

また、直前の課税期間の確定消費税額が48万円を超える場合は中間申告が必要となります。この場合、中間申告の対象期間の終了後2か月以内に納付します。

*国税庁「No.6609 中間申告の方法」より引用

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6609.htm

■Q.過ぎてしまった場合はどうする?

A.税金を定められた期限までに納付しなかった場合、原則として納付期限の翌日から納付する日までの日数に応じて、利息に当たる延滞税が自動的に課されます。

法人税と消費税の基礎知識

法人税と消費税の性質や課税方式は大きく異なります。それぞれの税金の基本を理解することは、経営戦略を立てる上で不可欠です。

そこで改めて、両税の基本的な仕組みと、法人に与える影響について掘り下げていきます。

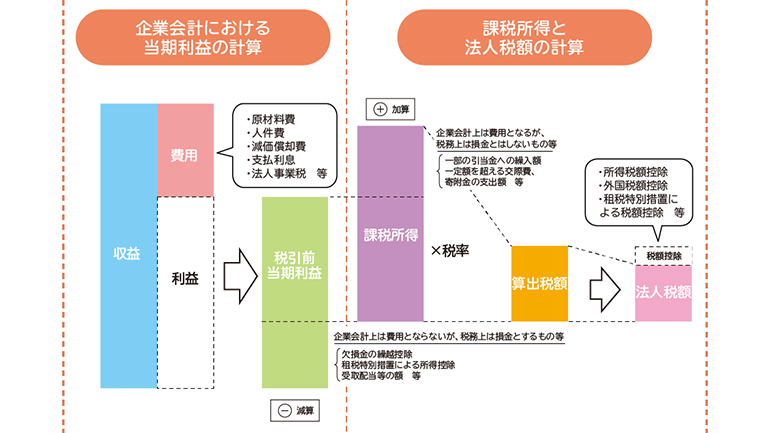

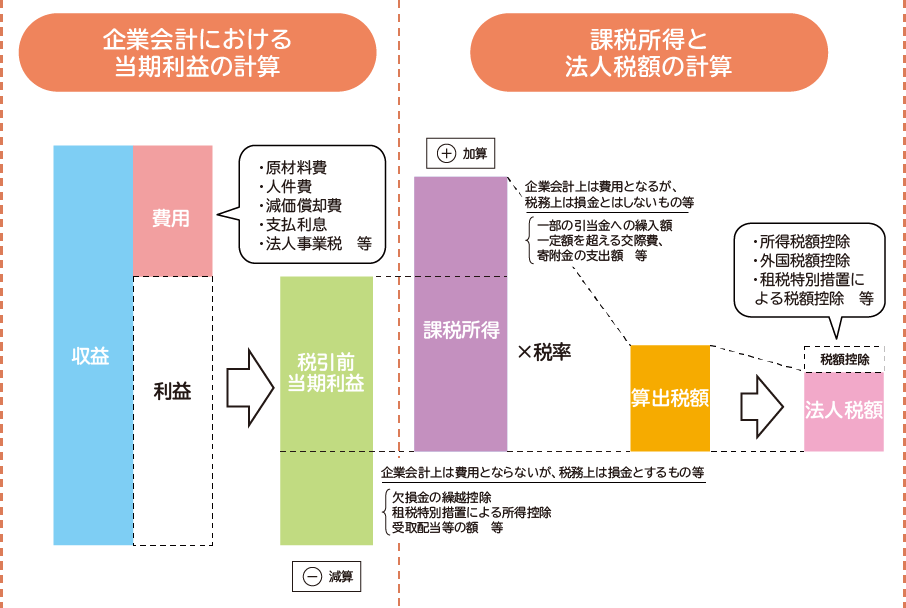

■Q.法人税とは?基本を押さえよう

A.法人税は、法人の企業活動で得た所得に課される税です。

収益から費用を引いた所得金額に、税率をかけて税額控除額を差し引くことで算出します。

*財務省「6『法人税』を知ろう」より引用

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei0406/img/06/img0601.png

■Q.消費税って何?知っておきたい基礎知識

A.商品の販売やサービスの提供に対してかかる税金です。標準税率は10%で、お酒や外食を除く飲食料品、定期購読契約し週2回以上発行される新聞などには8%の軽減税率が適用されます。

納付方法と納付書の取り扱い

ここでは、税金の納付に関する一般的な情報や、納付書に関する取り扱いについて解説します。

■Q.納付はどうやって行うの?

A.コンビニエンスストアや金融機関、または税務署の窓口で納付する方法と、キャッシュレス納付があります。

それぞれ確認してみましょう。

1.コンビニエンスストア納付

国税庁ホームページから、納付情報のQRコードを作成してコンビニエンスストアで現金で納付します。

2.窓口納付

金融機関や税務署の窓口で、現金や小切手により納付します。

3.ダイレクト納付(e-Taxによる口座振替)

e-Taxを利用して事前に届出をした預貯金口座から、口座引き落としにより納付します。

4.インターネットバンキングなど

インターネットバンキング口座やATMから納付します。

5.振替納税

事前に提出した預貯金口座から、振替日に自動で口座引き落としする納付方法です。

6.クレジットカード納付

専用サイト「国税クレジットカードお支払サイト」を経由し、クレジットカードを使って納付します。

7.スマホアプリ納付

e-Taxで申告などデータを送信した後などに、専用サイト「国税スマートフォン決済専用サイト」を経由して、PayPayなどのスマホ決済アプリを使って納付します。

■Q.クレジットカード納付の利点と注意点は?

A.キャッシュレスで利用できて便利ですし、ポイント還元が受けられる場合があります。

ただし、決済手数料が発生したり、利用上限金額が決まっているため、ご注意下さい。

{kind=link}