あなたは、今いくつの保険に加入しているか、どの程度の金額を費やしているか、きちんと把握しているだろうか。

保険はそのときの必要保障額を都度見直し、無駄な負担をしていないかどうか、不足がないかどうか確認しよう。

ここ1年で家計の収入が増えていない人は6割、一方支出が増加した人は?

長らく続く、物流費や原材料費の高騰に伴う値上げラッシュ。その反面、給与は上がらず「家計が苦しい」と感じている生活者は多いのではないだろうか? ソニー損害保険はこ…

もし月5000円の保険料を運用に回していたら・・・?

保険に加入していると、万が一のときに安心だ。しかしながら、万が一は起きることは少なく、必要以上に保険に加入していると、月々の負担は少額だとしても長い期間では大きな負担となる。

例えば、月5,000円の保険料で、40年支払い続ける場合、5,000円×12か月×40年=240万円となる。

もし、このお金を3%の利回りで運用していたら、40年後には458万円になっているかもしれない。

つまり、保険は本当に必要な保障だけに絞り、余分な負担は減らすのが合理的だ。

定期保険や収入保障保険の必要金額の決め方

定期保険や収入保障保険は、万が一のことがあったときに、残された家族の生活を保障するための保険である。

特に、夫婦どちらか一方に万が一のことがあり収入が激減してしまう場合は、その保障として加入する必要がある。

定期保険は、一括で保険金を受け取ることができ、収入保障保険は給料のように定期的に保険金を受け取ることができる違いがある。

その保障額は、人それぞれ家族構成やライフスタイルによって異なることから、まず、自分がどのぐらいの保障金額が必要かどうか、シミュレーションする必要がある。

シミュレーションする前に子どもの教育費にはどれだけお金をかける予定なのか、たとえば私立大学までは行かせてあげたいなど、を夫婦で話し合い、月々の支出を確認しよう。

その後に、オリックス生命の必要保障額シミュレーション等で必要保障金額をシミュレーションしてみると、世帯主に万が一があった場合に、必要な保障金額が簡易的に分かる。

必要保障額が分かったら、必要な保障額を受け取れる保険に加入するか、または無駄な部分は削ることを考えてもよいだろう。

必要保障額シミュレーション|保険をご検討のお客さま|オリックス生命保険株式会社

なお、子どもがおらず、さらに夫婦ともに同じぐらい収入があるときは、定期保険に加入する必要はないだろう。

住宅については、ほとんどの人が住宅ローンの団体信用保険に加入しているため、ローン残高が保障されている。

医療保険は本当に必要?

もし、入院や手術で医療費が高額になっても、高額療養費制度で自己負担額を超える金額は払い戻しを受けることができる。

また、入院や手術を受けることが分かっていれば、入院手続きと同時に申請することで、自己負担額のみの支払いで済む。

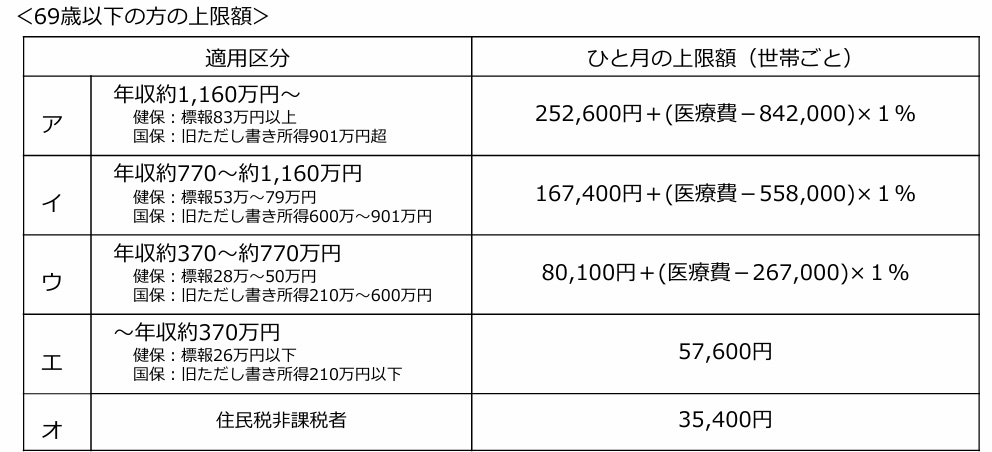

例えば、年収約400万円の人では、世帯ごとの自己負担額の上限額は約月8万円であり、2か月の入院で約月16万円。

そして、入院が長引いた場合、4か月目からは月約4.4万円の自己負担額の上限となる。

医療保険に保険料5,000~10,000円を支払っているとすると、年間6~12万円かかっており、10年間で60~120万円支払っていることになる。

高額療養費制度があることを考えると、生涯の医療保険の保険料の支払い負担の方がが大きくなる可能性もある。

一方、年収が約1,160万円を超える場合、自己負担額の上限が約25万円となり、月をまたいだ場合、約50万円となる。

4か月目以降でも約14万円の自己負担額となり、大きな負担となる可能性がある。現在凍結されてはいるが、この上限額はいずれ、収入の高い人からさらに上げられる可能性がある。

したがって、医療保険に加入すべき人は、収入が高い人だ。

また、貯金が苦手な人も急な出費に対応できるため、医療保険に加入するべきだろう。

さらに、公的医療保険や高額療養費制度は、差額ベッド代には対応していないため、入院するときは個室にしたい等の要望がある場合は、医療保険の保障を日額1万円にしておくと、差額ベッド代にも対応できる。

終身保険・学資保険・年金保険の注意点

終身保険、学資保険、年金保険は貯蓄性のある保険商品として位置づけられる。

たとえば、

• 終身保険は死亡保障+解約返戻金

• 学資保険は親に万が一があっても満期時に教育資金を受け取れる

• 年金保険は老後資金として一定利率で運用し受け取れる

といった特徴がある。

ただし、これらの貯蓄型保険は手数料が高く、運用効率の面では不利になることも。

同じ「安定運用」を目的とするなら、国債や社債の購入も選択肢に入れるべきだ。

現在、長期国債の利回りは2%超。15年以上の満期で保有すれば元本も返ってくる。

社債も3~7年満期で1.5%超の利回り商品がある。倒産リスクはあるが、保険より高利回りで柔軟に資産形成できる可能性がある。

保険は「万が一の備え」である一方で、過剰な加入は家計の足かせにもなりかねない。

人生の節目ごとに、本当に必要な保障額を見極め、不要な負担を手放すことが、将来の資産形成にもつながる。バランスを取るためにも、今こそ保険の見直しを始めてみては。

文/大堀貴子

パートでも雇用保険に加入することはできる?覚えておきたい加入の条件とメリット、デメリット

パートで働く人にとって、身近でありながらも、複雑で理解しにくい雇用保険。「自分は加入できるのか」「加入にどのようなメリットがあるのか」などの疑問を持つ人もいるだ…