PayPay銀行が、ソフトバンク利用者に対して、住宅ローンの金利を優遇する制度を新たに設けた。

本記事では、合理的な選択になりうるか?を検証していく。

社長の意見を現場がスルー!?銀行の常識を変えたPayPay銀行の〝脱トップダウン〟習慣

数あるネット銀行のなかでも成長を続ける「PayPay銀行」。群雄割拠の業界でなぜ彼らは特別な地位を占めたのか。その裏側には、現場から「アイデアが出まくる」社長の…

変動金利上昇中の今「優遇制度」の見直しを

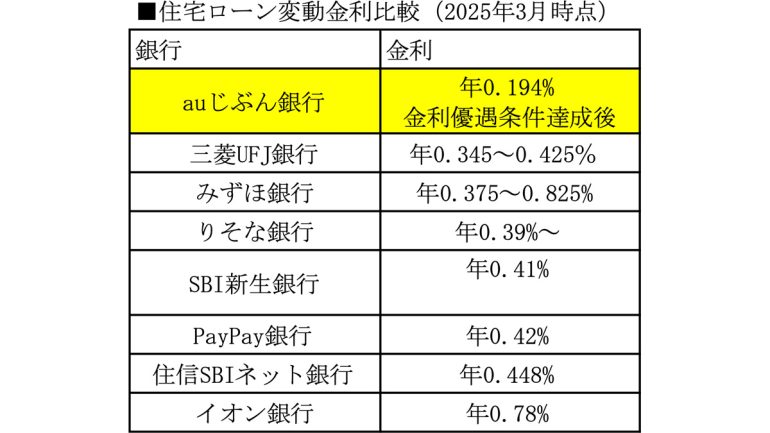

2025年3月時点では、変動金利の適用金利は軒並み低水準と言えた。たとえば、auじぶん銀行は0.194%、その他の金融機関も0.5%未満という低金利を維持できていた。

しかし、日銀が2024年7月に政策金利を0.1%から0.25%へ、さらに2025年1月には0.5%へと段階的に引き上げたことで、住宅ローンを取り巻く環境も変化。

基準となる短期プライムレートが多くの銀行で1.625%から1.875%に引き上げられた影響を受け、住宅ローンの変動金利も上昇傾向にある。

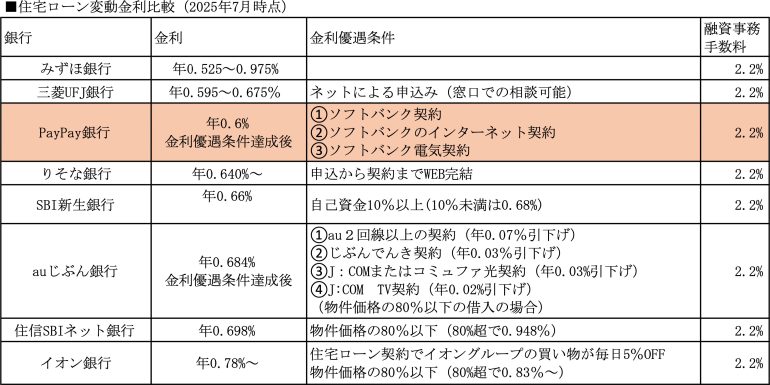

2025年7月時点では、3月には0.5%未満だった適用金利が、主要銀行でおよそ0.6%前後まで上昇。そんな中で注目されるのが、PayPay銀行の動きだ。

auじぶん銀行は7月時点で最も低かった金利でも0.684%と0.7%に近づくなか、PayPay銀行ではソフトバンクユーザーを対象に、最大0.13%の金利優遇を適用し、適用金利0.6%を実現した。

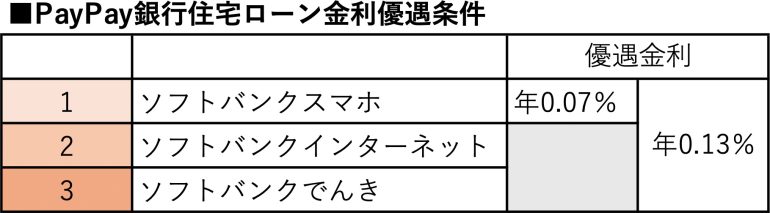

PayPay銀行の住宅ローン金利優遇条件は?ソフトバンク利用者にやさしい設計

PayPay銀行の住宅ローンの金利優遇条件は、以下のとおりである。

1の条件は、住宅ローン契約者がソフトバンクスマホを契約していること。

auじぶん銀行の場合だと2回線以上の契約が必要だが、PayPay銀行では、契約者自身がソフトバンクであれば、それ以外の家族はどこのスマホを使用していても問題ない。また、ペアローンだとしても、どちらかが条件をクリアしてれば、優遇金利が適用される。

2は、ソフトバンクが適用している「Softbank光」または「Softbank Air」のインターネットを契約者名義で、契約をしていることである。

3.ソフトバンクが適用する「おうちでんき」または、「自然でんき」を契約者名義で契約していること。

1のみの場合、金利から年0.07%の引き下げ適用金利は0.665、さらに1~3すべての条件を達成していれば年0.13%の引き下げで適用金利は0.6%となる。

また、PayPay銀行とソフトバンクのアカウントの連携を行い、2と3の請求をソフトバンクの携帯料金と合算請求をしている必要がある。なお、ソフトバンクスマホの契約は、同じソフトバンクグループでもワイモバイルなどの格安スマホなどの契約では、適用されない。

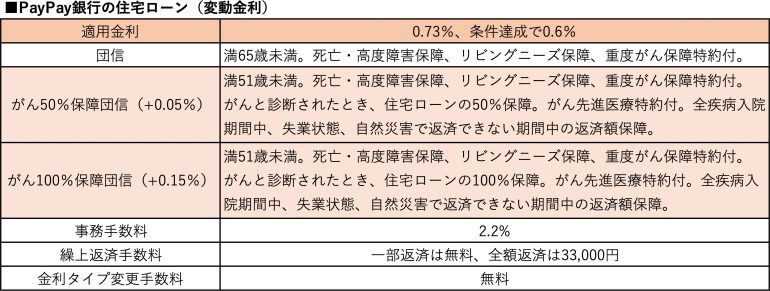

ネット完結の手続き+選べる団信プランで安心

PayPay銀行の住宅ローンは、すべての手続きがオンラインで完結するのも嬉しいポイントだ。

基本的な商品内容は他行と大きく変わらないが、団体信用生命保険(団信)の選択肢が充実しているのが特徴。標準プランでは、死亡や高度障害によりローンが完済される一般的な保障に加え、オプションで「がん診断保障(50%/100%)」を追加することが可能となる。

このオプションでは、がん治療だけでなく、失業や自然災害などによる返済困難な状況でも補償が受けられるため、不安の多い今の時代にこそ安心材料となるはずだ。

最大100万円近い差も!金利優遇は長期メリット

仮に最大の優遇(0.13%引き下げ)を受けた場合、毎月の返済額は約2,340円。総返済額では、なんと約98万円(986,287円)の差を生む。

しかもこの金利優遇は、一度条件を満たせば、たとえ基準金利が変動しても、優遇幅(最大年0.13%)は継続適用されるのがポイント。

今後さらに金利が上昇する可能性を考えると、「金利優遇付き変動ローン」は、賢くリスクを抑える手段の一つといえる。

住宅ローンの金利は、わずかな差でも長期では大きなインパクトを生む。特に、今後の金利上昇が懸念される今、優遇制度のあるローンを選ぶ意義はさらに大きい。

もしすでにソフトバンクのスマホや光回線、電力を利用しているなら、PayPay銀行の住宅ローンは非常に合理的な選択肢。ぜひこのタイミングで達成条件を確認し、住宅ローンの見直しや借り換えを検討してみては。

文/大堀貴子