2025年6月27日の日経平均株価の終値は4万150円79銭を付け、約5か月ぶりに4万円台に到達した。

その後も市場は上昇基調をキープしているが、一方でトランプ関税の交渉は継続中など、不安要素も指摘されている。

そんな中、三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏から、日経平均が上昇基調を維持するための考察リポートが到着したもで、概要をお伝えする。

日経平均は足元で過熱感が高まっているが目先の材料を整理し上昇基調維持の可能性を探る

6月30日の日経平均株価は5営業日続伸し、前週末比336円60銭(0.8%)高の4万487円39銭で取引を終え、2024年7月17日以来の高値をつけた。

ハイテク株を中心に米国株が堅調に推移していることなどが買い材料になっている模様だが、日経平均の上昇率はこの5営業日で5.6%、上昇幅は2133円30銭に達しており、相応に過熱感が高まっているようだ。

実際、日経平均について、株価の過熱感を示す指標であるRSI(相対力指数、14日平均)をみると、6月30日時点で74.5%と「買われすぎ」の目安となる70%を上回っており、市場では短期的な調整も意識されつつあるとみられる。

そこで今回のレポートでは、日経平均株価を巡る4つの注目材料を整理し、どのような方向が示されれば、日経平均が上昇基調を維持できるか考えてみたい。

■緩やかな米雇用減少や米相互関税の上乗せ税率の停止期限延長なら、株価には好ましい内容

注目材料の1つ目は米国経済の動向で、7月3日発表予定の6月米雇用統計への関心が高まっている。

米利下げ期待が維持される程度の緩やかな雇用の減少であれば、米国株や日経平均には好ましい内容と思われるが、雇用者数急減なら日米ともいったん株安の反応が予想される。

この場合、米金融当局から早期利下げを示唆する発言が出るか、トランプ米大統領が関税引き下げの方向に転じるか、などが注目される。

2つ目は、米相互関税の上乗せ税率分の行方で、一時停止の期限が7月9日に到来する。市場では停止期限は延長されるとの期待も多く、トランプ米政権の判断が注目される。

停止期限の延長なら、株式市場には安心感が広がると思われるが、延長されずに上乗せ税率が復活した場合はネガティブ・サプライズとなり、米国株、日本株とも比較的大きめの調整が予想される。

■国内で政局不安が高まらず今年度の業績も無難なスタートなら上昇基調が維持される公算は大

3つ目と4つ目は、国内の材料です。7月20日に参議院選挙の投開票が行なわれ、7月下旬から3月期決算企業の2025年4-6月期決算発表が始まる。

自民党、公明党の与党が、非改選も合わせて参議院で過半数議席を保つには、50議席以上の確保が必要であるため、与党の獲得議席数に注目が集まっている。また、決算発表では米関税引き上げの業績への影響や会社予想の修正の有無などが焦点になる。

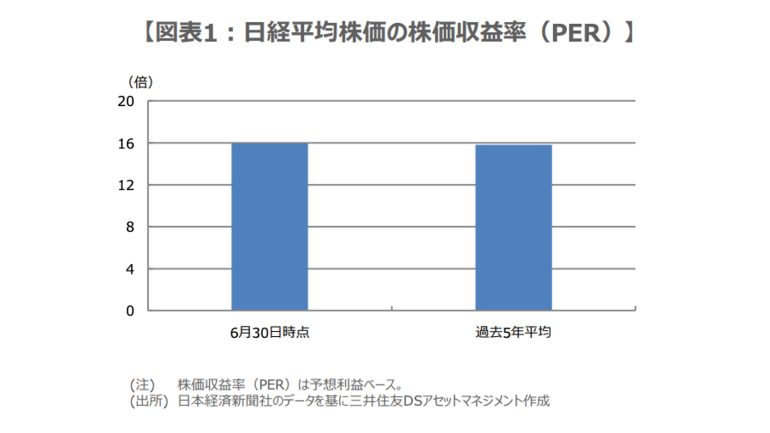

なお、6月30日の日経平均の株価収益率(PER)は、予想利益ベースで15.95倍と、過去5年平均の15.83倍をやや上回る程度であり(図表1)、相場の転換点になりやすい200日移動平均線からの上方かい離率20%もまだ距離がある(図表2)。

そのため、米経済や米関税政策に大きな波乱なく、参院選で政局不安が過度に高まらず、2025年度の業績も無難なスタートとなれば、日経平均の上昇基調が維持される公算は大きくなると思われる。

構成/清水眞希